期末账项调整与结账

- 格式:ppt

- 大小:327.00 KB

- 文档页数:30

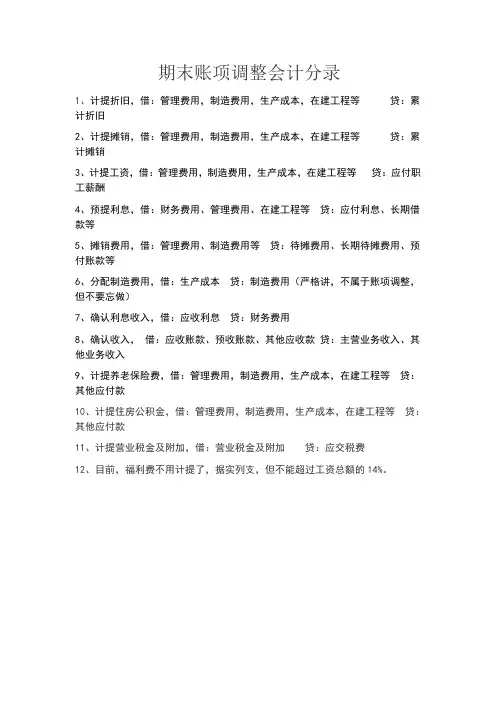

期末账项调整会计分录

1、计提折旧,借:管理费用,制造费用,生产成本,在建工程等 贷:累计折旧

2、计提摊销,借:管理费用,制造费用,生产成本,在建工程等 贷:累计摊销

3、计提工资,借:管理费用,制造费用,生产成本,在建工程等 贷:应付职工薪酬

4、预提利息,借:财务费用、管理费用、在建工程等 贷:应付利息、长期借款等

5、摊销费用,借:管理费用、制造费用等 贷:待摊费用、长期待摊费用、预付账款等

6、分配制造费用,借:生产成本 贷:制造费用(严格讲,不属于账项调整,但不要忘做)

7、确认利息收入,借:应收利息 贷:财务费用

8、确认收入, 借:应收账款、预收账款、其他应收款 贷:主营业务收入、其他业务收入

9、计提养老保险费,借:管理费用,制造费用,生产成本,在建工程等 贷:其他应付款

10、计提住房公积金,借:管理费用,制造费用,生产成本,在建工程等 贷:其他应付款

11、计提营业税金及附加,借:营业税金及附加 贷:应交税费

12、目前,福利费不用计提了,据实列支,但不能超过工资总额的14%。

一、【目的】练习期末账项调整的会计处理

【资料】某公司20*9年6月份需进行期末账项调整的资料如下:

1.1月份曾预付本年度房屋租金84 000元。

2.1月份曾预付本年度厂房设备财产保险费12 000元。

3.应计提折旧的固定资产中,机器设备原价1 200 000元,年折旧率10%;房屋原价4 800 000元,年折旧率5%,其中生产车间应负担60%。

4.本月应计提设备修理费800元。

5.本月应缴纳城市维护建设税800元,教育费附加200元。

【要求】按权责发生制编制该公司6月份的调整分录。

1)借:管理费用 7000

贷:预付账款 7000

2)借:管理费用 1000

贷:预付账款 1000

3)借:制造费用 18000

管理费用 12000

贷:累计折旧 30000

4)借:制造费用 800

贷:其他应付款 800

5)借:营业税金及附加 1000

贷:应交税费-应交城建税 800

-应交教育费附加 200

二、(一)目的:练习期末账项的调整

(二)资料:某企业2004年12月份需要调整的有关项目如下:

1.生产车间使用的机器设备及房屋应计提折旧2000元,行政管理部门使用的房屋应计提折旧800元;

2.支付第四季度短期借款利息1550元,10和11月份已预提利息费用共计1000元;

3.年初曾支付一年期的财产保险费2400元,每月均匀负担;

4.本月应付所得税1800元;

5.本月出租包装物,预收三个月的租金共计900元,款项存入银行;

6.预计本月银行存款利息收入200元;

7.以银行存款预付下年度保险费1200元;

8.预收下年度房屋租金24000元,款项已存入银行; 9.本年度估计应计机器修理费5400元,1~11月份每月已平均预提,至年终修理费实际支出5450元;

第七章 期末账项的调整

教学目标: 了解和掌握企业期末账项调整的原因、内容以及调整业务账务处理方法的目的。

基本要求:理解不同会计基础对损益确定的影响,深刻理解应计制下期末账项调整的原因和内容,熟练掌握编制调整分录的方法。

教学重点:权责发生制与收付实现制对期间损益的影响;账项调整的主要内容。

教学难点:权责发生制对期间损益的影响及账项调整的方法

教学时数:2学时

第一节期末账项调整概述

为了正确反映企业在不同时期的财务状况和经营成果,企业必须以权力或责任的发生与否为标准来确认各个会计期间的收入和费用。有些收入款项虽然在本期预先收到并入账,但并不能确认为本期收入;而有些收入虽然在本期内尚未收到现金,却应归属于本期。有些费用虽然在本期已经预付出去并已入账,但并不应确认为本期的费用;而有些费用虽在本期内尚未支付,却应归属于本期。因此,在期末结账之前,必须对那些收支期和归属期不相一致的收入和费用进行调整。通过调整,使未收到款项的应计收入和未付出款项的应计费用以及已收到款项而不属于本期的收入和已经付出款项而不属于本期的费用,归属于相应的会计期间,使各期收入和费用在相关的基础上进行配比,从而比较准确地计算盈亏。

一、项调整的定义

账项调整是指每一个会计期末,为准确确定该期间的收入、费用和资产、负债,根据权责发生制对部分会计事项予以调整的行为。账项调整一般通过编制账项调整分录进行。即将会计期末账簿日常记录的收入和费用,调整为应属本期的收入和费用的账务处理程序作为账项调整。

二、项调整的目的和依据

账项调整的目的是为了正确地分期计算损益,即正确地划分相邻会计期间的收入和费用,使应属报告期的收入和成本费用相配比,以便正确地结算各期的损益和考核各会计期间的财务成果。

持续经营和会计分期是会计核算的两个前提条件(会计假设)。基于这两个前提条件,会计核算要求遵循配比原则和权责发生制基础。即将某一会计期间的成本费用与其有关的收入相互配合比较,以正确计算该期的损益。但在日常账簿中,本期实际收到的收入或付出的费用,有些作为本期收入费用入账,有些则因未确定所属期未能入账,而有些本期虽未实际收到的收入或付出的费用,其归属期应属本期,也尚未入账,这就需要按照权责发生制的要求,将应属本期的收入,费用调整入账,才能正确确认本期的收入、费用,使之做出有意的配合比较,从而正确地确定本期的损益。

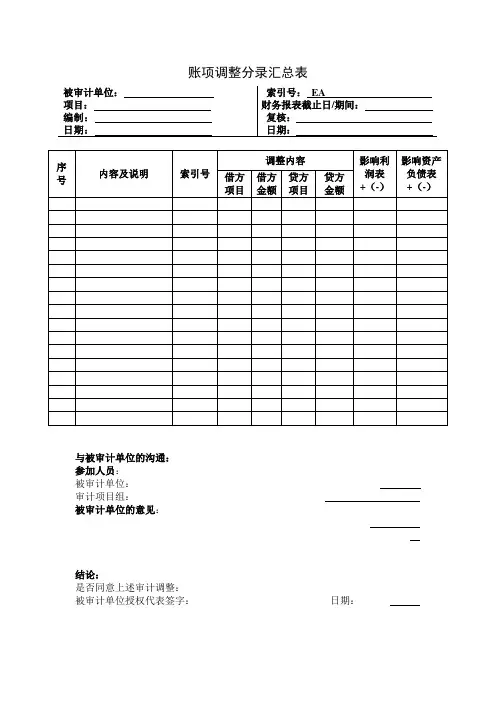

账项调整分录汇总表

被审计单位:

项目:

编制:

日期: 索引号: EA

财务报表截止日/期间:

复核:

日期:

序号 内容及说明 索引号 调整内容 影响利润表

+(-)

影响资产负债表

+(-) 借方

项目 借方

金额 贷方

项目 贷方

金额

与被审计单位的沟通:

参加人员:

被审计单位:_________________________________________________

审计项目组:_______________________________________

被审计单位的意见:

___________________________________________________________

___________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

结论:

是否同意上述审计调整:______________________

被审计单位授权代表签字:___________________________日期:______