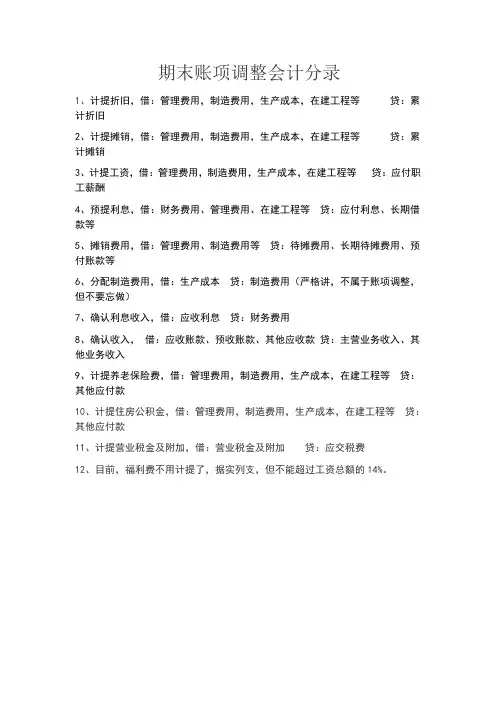

会计差错与账项调整

- 格式:doc

- 大小:51.50 KB

- 文档页数:25

会计差错与账项调整

《会计差错与账项调整》 作业一

学号:—————

(第1---4章)

姓名:—————

得分:—————

教师签名:———

一.单项选择题:

1、银行结算方式中能提取现金的是( )

A现金支票 B支票 C汇票 D本票

2、固定资产折旧方法检查重点是( )

A年限平均法主要侧重对工作量的检查 B工作量法检查重点是原值是否正确

C双倍余额递减法主要检查使用和产量记录 D年限总和法主要检查是否经过批准

3、无形资产期末计价方法是( )

A 未来现金流量现值 B帐面价值 C帐面价值余可收回金额孰低D公允价值

4、丁公司某银行账户的银行对账单余额为1 585 000元,在检查该账户银行存款余额调节表时,D注册会计师注意到以下事项:在途存款100 000元;未提现支票50 000元;未入账的银行存款利息收入35 000元;未入账的银行代扣水电费25

000元。假定不考虑其他因素,D注册会计师审计后确认的该银行存款账户余额应是( )。

A.1 535 000元 B.1 575 000元 C.1 595 000元 D.1 635 000元 5、外埠存款的查帐技巧不包括( ) A 运用祥查法审查购进的全部商品物资 B审查外埠资金有无长期挂帐问题 C

审查外埠存款有无超出采购存款的佣金 D审查购销合同规定的结算方式 6、银行汇票存款查证时应注意( )

A 审查银行汇票申请书 B要求企业提供书面文件,查证其数额是否合理 C对于在途资金,应查证其形成是否真实 D审查明细帐余额,看有无长期挂帐现象

7、关于无形资产减值正确的说法是( )

A 期末肯定会产生 B分录为:借:管理费用 贷:无形资产减值准备 C 分录为借无形资产 贷:无形资产减值准备 D任何时间都可以做减值测试 8、会计查账应遵循的原则有( )

A(独立性 B(合法性 C(客观性 D(公正性 E(群众性

二.多项选择题:

1、检查银行存款减少错弊可用的方法有( )

A 查阅法 B核对法 C 分析法 D实地盘点法 2、下列属于应付项目调整的是

A 应付账款 B 借款利息 C 房屋租金 D应付票据

3、某公司于2009年9月发现漏记了2008年管理人员工资3000元,下列分录错误的有( )

A 借:管理费用3000 贷:应付职工薪酬3000

B借:以前年度损益调整3000 贷:应付职工薪酬3000

C借:利润分配3000 贷:以前年度损益调整3000

D借:利润分配3000 贷:应付职工薪酬3000

4、累计折旧帐户检查的主要方法有( )

A 审阅法 B 核对法 C 实地核对法 D查询法 5(审查书面资料的方法按审查书面资料的技术可分为( ) A(审阅法 B(核对法 C(查询法 D(比较法 E(分析法

6(证实客观事物的方法主要包括( ) A(核对法 B(盘点法 C(调节法 D(观察法 E(鉴定法

7(在查账历史上,抽样查账先后出现过( )

A(任意抽样 B(判断抽样 C(统计抽样 D(概率抽样 E(随机抽样

三.简答题:

、审计与查账的关系, 1

2、内部控制制度的基本内容和方法,

四.业务处理题:

(一)资料:2009年4月,审计组对某公司2008年度财务收支进行了审计。在对该公司固定资产业务进行审计时,发现如下情况:

1(该公司与设备采购有关的部分内部控制如下:

(1)采购部门确定设备需要量(提出设备购置申请书,报送设备管理部门: (2)设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划: (3)采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行: (4)采购的设备到货后,由采购部门组织验收。

2(审计人员对该公司固定资产实施监盘时发现,甲设备在固定资产明细账及固定资产卡片的记录均为13台,但实物盘点的结果是14台。

3(审计人员在对该公司固定资产出售进行审查时,发现2007年年初出售乙设备,净损益计入了当期管理费用。

4(审计人员在对固定资产进行审计时,运用分析性复核。

要求:根据上述资料。从下列问题的备选答案中选出正确答案。(不定项选择)

1)(该公司与设备采购有关的内部控制措施中,存在缺陷的有:( ) A(采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门 B(设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划 C(采购计划经批准后(设备管理部门下达采购通知单(交采购部门执行 D(采购的设备到货后。由采购部门组织验收 2)(该公司有一台甲设备未登记的原因可能有( ):

A(该设备已做报废处理,账卡已注销,但实物仍在使用

B(该设备新近购进(尚未登账建卡

C(该设备属经营性租赁方式租出(但设备尚未运走

D(该设备属融资性租赁方式租入(不须登账建卡

3)(该公司将乙设备出售的净损益计入了当期管理费用,对2007年末利润表所造成的影响有( ):

A(利润虚减 B(利润虚减 C(没有影响 D(应交税金虚减

4)(审计人员对实存于企业的固定资产,收集查阅了契约、产权证明书、财产税单等有关凭证文件,其目的是为了证实( ):

A(固定资产的存在性 B(固定资产的所有权

C(固定资产折旧计算的准确性 D(固定资产的完整性

5)(对固定资产审计,运用分析性复核方法,常用的比率和变动项目分析如下( ): A(固定资产总值除以全年总产量,将该比率与以前年度相比较。

B(比较本年度与以前各年度固定资产增加额和减少额。

C(比较本年度各个月份、本年度与以前各年度的修理费用。

D(本年度计提折旧额除以固定资产总值,将该比率与上年计算数比较。

(二)、【资料】为了查实ABC公司应收账款账户余额的真实性、正确性、可靠性,查账人对ABC公司截至2008年11月30日的应收账款进行了函证。复函中有5户顾客提出了如下意见:

(1)本公司资料处理系统无法复核贵公司的对账单。

(2)购买ABC公司8万元货物属实,但款项已于2008年11月25日用支票支付。 (3)经查贵公司11月30日的第25050号发票(金额为72,500元)系目的地交货,本公司收货日期为12月5日,因此,询证函所称11月30日欠贵公司账款之事与事实不符 。

(4)本公司曾于10月份预付货款200,000元,足以抵付对账单中所列两张发票的金额185,000元。

(5)所购货物从未收到 。

【要求】针对顾客复函中提出的意见,你认为查账人员应当如何进行处理,

(三)、【资料】某机械厂材料按计划成本核算,并按当月差异计算调整出库材料的计划成本,有关材料类账户记录如下:

原材料——主要材料 材料成本差异——主要材料

期初 120,000 期初 5,700

购入 780,000 发出600,000 购入 39,300 结转33,000

结存300,000 余额 12,000

【要求】根据上述资料,试分析存在的问题并进行纠正。

会计差错与账项调整》 作业二

(第5---7章)

一.单项选择题:

1、用盈余公积弥补亏损正确的分录是( )

A 借:利润分配 贷:盈余公积 B借:盈余公积 贷:利润分配----未分配利润

C借:利润分配 贷:实收资本 D借:盈余公积 贷:本年利润 2、营业外收入的查帐方法是( )

A抽查法 B 重点检查法 C 全面审查 D实地检查法 3、某企业于12月6日采用现金折扣方式销售商品一批,不含增值税价格20 000元,商品已发出,付款条件是“2/10,1/20,N/30”(现金折扣按不含增值税价格计算),购货方于12月15日付清全部货款。发生的现金折扣对企业损益的影响是: A.财务费用增加200元 B.财务费用增加400元

C.主营业务收入减少200元 D.主营业务收入减少400元 4(实收资本审查通常都是采用( )方式进行。

A(详查 B(抽查

C(局部清查 D(以上方式均可

5(查账人员一般应采用( ),审查资本公积明细账的相关记录,了解当期资本公积增减变动的情况,查明业务的真实性、合法性、准确性。

A(比较法 B(审阅法

C(抽查法 D(核对法

二.多项选择题:

1、营业外收入包括( )

A 技术转让收入 B 固定资产处置收入 C 出售无无形资产收入 D罚款收入 2、审查资产负债表主要应对以下( )方面进行审查。

A 资产负债表的结构形式是否符合要求 B帐表是否一致

C资产负债表与其他报表间的钩稽关系 D报表附注是否正确 3、投资者出资方式不合规的主要形式包括( ) A(投资者以抵押物作为投入资本

B(无形资产所占比重过高

C(逾期未缴甚至故意拖欠所认缴的资本

D(货币资金的出资额低于法律规定

E(货币资金的出资额高于法律规定

4(利润分配业务常见错弊的形式有( )

A(利润分配顺序不正确

B(净利润的计算不正确 C(对以前年度亏损弥补不正确

D(利润分配的标准不合规、比例不正确、计算不准确

E(年终利润分配的账务结转业务不正确

三.简答题:

1(企业发生的利息支出应如何列支?

2(审查所得税时,应采取哪些方法与技巧?

四.账项调整题

(一)资料:审计人员在审查某企业以前年度损益调整业务时,发现如下两笔业务: 1(在2001年超税前列示标准的不合理费用10万元,应补交所得税3.3万元,该企业调账分录如下: 借:以前年度损益调整 33 000 贷:所得税 33 000 2(2002年2月支付上年度未完工的实际大修理项目费用8万元,而上年末企业根据实际情况预算的大修理费用为6万元,已列入上年损益。由于该企业大修理费用等采用预提方式核算,所以该企业将实际支付大于预算的费用差额调账为: 借:以前年度损益调整 20 000 贷:预提费用 20 000

要求: 1(说明查帐方法。 2(指出存在问题。 3(提出处理意见。

(二)2008年6月,对某股份制企业进行检查,发现企业存在以下问题:

(1)2007年,超过计税标准的业务招待费50000元,未进行纳税调整; (2)5月6日,以托收承付方式销售产品400件,单价300元,已办妥托收手续。但由于尚未收到对方的货款,因而未进行账务处理,也未进行申报纳税。

该企业5月份申报交纳的增值税为5688元,5月底“应交税金----应交增值税”无余额。 (3)2007年,出售无形资产,售价12000000元,记入其他应收款。

(4)2004年,收取出租房屋的租金200万元。该企业编制记账凭证为: 借:银行存款 2,000,000

贷: 资本公积 2,000,000