《成本管理会计》模块七

- 格式:pptx

- 大小:2.48 MB

- 文档页数:49

《管理会计》第四章 成本管理

1. 成本管理,是指企业在营运过程中实施成本预测、成本决策、成本计划、成本控制、成本核算、成本分析和成本考核等一系列管理活动的总称。 [判断题] *

对(正确答案)

错

2. 成本会计的对象是企业营运过程中各种耗费。 [判断题] *

对(正确答案)

错

3. 企业日常运营良好的企业不需要进行成本管理。 [判断题] *

对

错(正确答案)

4. 企业应根据其内外部环境选择适合的成本管理工具方法。 [判断题] *

对(正确答案)

错

5. 当企业的产品具有成熟的买方市场,且产品的设计、质量、价值等呈现明显的多样化特征时,适合使用目标成本法这个成本管理工具。 [判断题] *

对(正确答案)

错

6. 价值工程以最高成本实现某种产品或作业应具备的必要功能,使产品或作业达到最佳价值。 [判断题] *

对 错(正确答案)

7. 目标成本是指为实现利润或价格竞争优势而应控制的水平上限。 [判断题] *

对(正确答案)

错

8. 财务部门人员只要工作能力强,认真、负责,就能独立完成目标成本法在企业日常管理中的运用。 [判断题] *

对

错(正确答案)

9. 目标成本的计算是从确定可容许成本开始的。 [判断题] *

对(正确答案)

错

10. 各种类型的企业的成本管理都可以使用目标成本法。 [判断题] *

对

错(正确答案)

11. 目标成本法,要求从产品生产阶段开始,通过各部门、各环节乃至与供应商的通力合作,共同实现目标成本的成本管理方法。 [判断题] *

对

错(正确答案)

12. 市场容许成本,是指目标售价减去目标利润之后的余额。 [判断题] *

对(正确答案)

错

13. 成本差异的分析是采用标准成本制度前提和关键。 [判断题] * 对

错(正确答案)

14. 材料数量差异控制的重点是材料采购环节。 [判断题] *

对

错(正确答案)

15. 正常标准成本与现实标准成本不同的是, 它需要根据现实情况的变化而不断进行修改,而现实标准成本则可以保持较长一段时间固定不变。 [判断题] *

专题七 企业成本管理

依据:管理会计指引体系第300号—成本管理

管理会计指引体系第301号—目标成本法

管理会计指引体系第302号—标准成本法

管理会计指引体系第303号—变动成本法

管理会计指引体系第304号—作业成本法

一、成本管理概述

(一)成本的分类

成本是一个内涵丰富、外延广泛的概念,在会计学领域,成本分为财务会计中的成本管理概念和管理会计中的成本概念。

财务会计中的成本是指遵循会计准则和会计制度要求确认和计量的成本。在会计核算与报告体系中,广义的成本主要分产品成本、期间费用两大类型。

管理会计中的成本是指可以用货币单位来衡量,为达到特定目的而发生的各种经济资源的价值牺牲。

企业价值链分析基于战略成本管理而产生,包括内部价值链分析与外部价值链分析。

(二)成本管理方法

在企业成本管理的发展过程中,先后出现了一系列成本管理方法,本章主要有变动成本法、标准成本法、作业成本法、目标成本法等。

二、变动成本法

变动成本法,是指企业以成本性态分析为前提条件,仅将生产过程中消耗的变动生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,直接由当期收益予以补偿的一种成本管理方法。

三、标准成本法

标准成本法,是指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,计算和分析成本差异、揭示成本差异动因,进而实施成本控制、评价经营业绩的一种成本管理方法。

分别制定直接材料成本标准、直接人工成本标准、制造费用成本标准。

直接材料、直接人工、变动制造费用成本差异如下图。

固定制造费用项目成本差异=固定制造费用项目实际成本-固定制造费用项目标准成本

【典型例题】甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产,Y分厂主要从事B、C两种产品的生产。因产品成本构成存在较大的差异,X分厂和Y分厂分别采用标准成本法和作业成本法对产品成本进行核算与管理。2018年4月初,甲公司管理层召开月度成本分析会议,研究上月成本管理中存在的主要问题及改进措施。部分参会人员发言要点摘录如下:

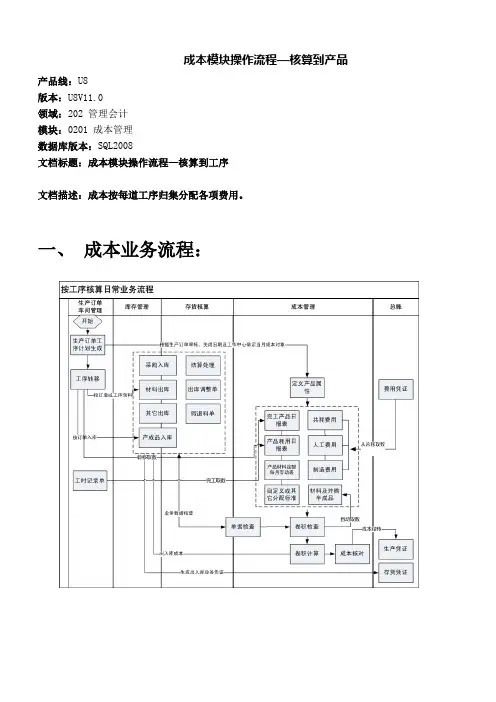

成本模块操作流程—核算到产品

产品线:U8

版本:U8V11.0

领域:202 管理会计

模块:0201 成本管理

数据库版本:SQL2008

文档标题:成本模块操作流程—核算到工序

文档描述:成本按每道工序归集分配各项费用。

一、 成本业务流程:

二、 成本体系搭建

建立账套:启用主要模块---物料清单、生产订单、车间管理、采购管理、库存管理、存货管理、总账、成本管理。

基础档案:部门档案、存货档案、仓库档案、收发类别、单据类型与收发类别对照表、供应商档案、成本中心档案、工艺路线资料维护等已建。

三、产品初始及应用过程如下

1、基础设置及系统初始

1 .1系统启用 物料清单 bo, 生产订单mo,车间管理 fc

1.2 设置工作中心

1.3 设置工序资料

1.3 设置工艺路线

2 生产制造与供应链相关操作

2.1 增加bom,注意成本中心必录

2.2生产订单 下达,注意生产订单表体部门必录,工艺路线自动带出。审核生产订单。审核日期很重要。

2.3做生产订单工序计划生成,否则成本管理中刷新出的成本对象为 工序行号为0 的记录。

。

先查询出要生成计划的订单,选中后点 生成

2.4 订单报工,审核,生成工序转移单,生成工时记录单。

报工单生成工时记录单 :

查看工序转移单 (整批) ,合格数量 为100,80

查看工时记录单(汇总),工时分别为,100,80

2.5 根据工序生成材料出库单

查询时要录入子件

材料出库单注意事项:订单号,出库类别,领料部门要符合要求。

2.6参照订单生成产品入库单

注意必须最后一道工序有合格数量后才能做 完工入库单。

注意完工入库单的日期,生产订单号,部门及入库类别。

3 成本初始化

3.1 选项设置

存货来源设置

3.2 设置成本中心对照

3.3查看定义产品属性,刷新成本对象

3.4 定义费用明细和总账接口

成本管理会计实务练习题二

一、单选题(30题)

1、成本会计最基本的任务和中心环节是( )

A. 生产经营过程中所耗费生产资料转移价值的货币表现

B. 劳动者为自己劳动所创造价值的货币表现

C. 劳动者为社会劳动所创造价值的货币表现

D. 企业再生产经营过程中所耗费的资金的总和

2、 成本会计是企业会计的组成部分,是以( )为对象的一种专门会计。

A. 资金周转

B. 资金投放

C. 成本核算

D. 成本分析

3、 产品成本是企业生产一定种类和一定数量产品所发发生的各项( )

A. 生产费用之和

B. 生产经营管理费用总和

C. 经营管理费用之和

D. 料、工、费及经营费用的总和

4、 为了保证按每个成本计算对象正确地归集应负担的费用,必须将应油本期产品负担的生产费用正确地在( )

A. 各种产品之间进行分配

B. 完工产品和在产品之间进行分配

C. 盈利产品与亏损产品之间进行分配

D. 可比产品与不可比产品之间进行分配

5、 下列各项中,不计入产品成本的费用的是( )、

A. 直接材料费用

B. 基本生产成本和期间费用

C. 生产成本和管理费用

D. 财务费用和营业费用

6、下列各项不应计入产品成本的是( )

A. 企业行政管理部门用固定资产的折旧费

B. 车间厂房的折旧费

C. 车间生产用设备的折旧费

D. 车间辅助人员的工资

7、生产费用分为直接生产费用和间接生产费用是按( )分类的结果

A. 计入产品成本的方法

B. 费用经济用途

C. 生产工艺关系

D. 费用发生地点

8、成本核算基础工作有( )

A. 设置会计机构

B. 制定会计制度

C. 制定定额制度 D. 配备会计人员

9、工业企业为生产一定种类,一定数量的产品所支出的各种生产费用总和,称为( )

A. 生产费用

B. 产品成本

C. 经营管理费用

D. 生产经营管理费用

10、应在本月计算折旧费用的固定资产是( )

A. 上月经营租赁方式租入的房屋