企业纳税实务03企业纳税实务-项目三 消费税

- 格式:pdf

- 大小:811.08 KB

- 文档页数:35

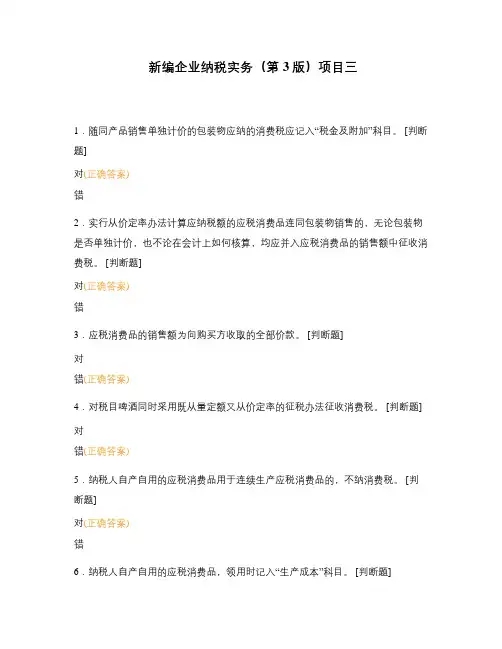

新编企业纳税实务(第3版)项目三1.随同产品销售单独计价的包装物应纳的消费税应记入“税金及附加”科目。

[判断题]对(正确答案)错2.实行从价定率办法计算应纳税额的应税消费品连同包装物销售的,无论包装物是否单独计价,也不论在会计上如何核算,均应并入应税消费品的销售额中征收消费税。

[判断题]对(正确答案)错3.应税消费品的销售额为向购买方收取的全部价款。

[判断题]对错(正确答案)4.对税目啤酒同时采用既从量定额又从价定率的征税办法征收消费税。

[判断题] 对错(正确答案)5.纳税人自产自用的应税消费品用于连续生产应税消费品的,不纳消费税。

[判断题]对(正确答案)错6.纳税人自产自用的应税消费品,领用时记入“生产成本”科目。

[判断题]错7.工业企业从商业企业购进两轮摩托车,改装成三轮摩托车出售,计征消费税时,允许扣除两轮摩托车已纳消费税。

[判断题]对(正确答案)错8.海关代征进口应税消费品消费税的组成价格=(货价+关税)÷(1-消费税税率)。

[判断题]对错(正确答案)9.纳税人除委托个体经营者加工应税消费品一律于委托方收回后在委托方所在地缴纳消费税外,其余的委托加工应税消费品均由受托方在向委托方交货时代收代缴消费税。

[判断题]对(正确答案)错10.企业计提消费税时一般借记“税金及附加”科目。

[判断题]对(正确答案)错11.生产的应纳消费税的产品用于对外投资,企业应设置“长期股权投资”科目。

[判断题]对(正确答案)错12.生产的应纳消费税的产品用于赞助,企业应设置“营业外支出”科目。

[判断题]错13.生产的应纳消费税的产品用于抵偿的货物,支付的消费税记入“委托加工物资”科目。

[判断题]对错(正确答案)14.委托加工应纳消费税的货物,支付的消费税记入“委托加工物资”科目。

[判断题]对错(正确答案)15.包装物随同应纳消费税的货物出售,应纳消费税计入货物的销售成本。

[判断题]对错(正确答案)16.进口应税消费品以备售出,向海关缴纳的消费税借记()科目。

![《企业纳税实务》第2版项目三、四、五、六、七课件[132页]](https://uimg.taocdn.com/31b59f31a2161479171128ab.webp)

《纳税实务》教案

授课时间

授课班级上课地点

学习内容项目三消费税课时8

教学目标素质目标

1 培养学生爱岗敬业、诚实守信的职业道德

2 培养学生遵纪守法、诚信纳税的意识

3 培养学生的团队协助、团队互助的意识

4 培养学生一丝不苟的职业情怀

5 培养学生树立正确的消费观

知识目标

1 掌握消费税的构成要素

2 掌握消费税应纳税额的计算

能力目标

1 会计算消费税应纳税额

2 会处理消费税的纳税申报事宜

教学重点消费税应纳税额的计算

教学难点自产自用消费税的计算委托加工消费税的计算已纳消费税的扣除

目标群体高职财经类专业学生

教学环境理实一体化教室

教学方法启发式教学、案例教学、互动式教学

时间安

排

教学过程设计

【项目引入】

雅倩化妆品公司为增值税一般纳税人(纳税人识别号:91441521MA**** RY1K),主要从事化妆品生产和销售业务。

2021年8月发生业务如下。

(1)销售M型高档化妆品,取得不含增值税销售额500万元。

(2)委托乙公司加工N型高档化妆品,雅倩化妆品公司提供原材料成本22万元,乙公司收取不含增值税加工费4万元及代垫的辅助材料费1.2万元。

当月加工完毕,乙公司交货时按组成计税价格代收了消费税。

(3)将委托加工收回的N型高档化妆品全部领用,用于继续生产H型高档化妆品,本月销售H型高档化妆品,取得不含增值税销售额55万元。

已知:高档化妆品消费税税率为15%。

该公司以前月份的消费税已结清。

项目三消费税纳税业务习题与实训参考答案一、单项选择题1.【答案】C【分析】选项A、B、D均属于消费税的征税范围;选项C不属于化妆品范畴,不在消费税的征税范围内。

2.【答案】C【分析】无论进口还是国内生产的金银首饰,其消费税的纳税环节都为零售环节。

3.【答案】D【分析】选项A、B、C分别对应不同税目的计税方式;选项D不属于消费税的计税方式。

4.【答案】C【分析】选项A是确认从量计征消费税销售数量的方法;选项B是视同销售应税产品数量的确认方法;选项D是委托加工应税产品数量的确认方法;选项C 出口应税消费品不需要再缴纳消费税。

5.【答案】A【分析】选项A采用复合计征消费税;选项B采用从价定率计征消费税;选项C、D采用从量定额计征消费税。

6.【答案】A【分析】销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用,但不包括向购货方收取的增值税款。

因此选项B正确,选项A错误;消费税的计税方式可以分为从价计征、从量计征与复合计征,其中卷烟、白酒均采用复合计征,因此选项C、D均正确。

7.【答案】D【分析】纳税人将自产自用应税消费品用于连续生产应税消费品时,不用缴纳消费税。

8.【答案】C【分析】选项A、B、D均为用已税产品连续生产应税产品,不需要缴纳消费税。

9.【答案】D【分析】进口消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率=(14.3+4.1)÷(1-8%)×8%×l00=160(万元)。

10.【答案】C【分析】纳税人销售应纳税消费品向购买人收取的全部价款和价外费用,均应并入应税消费品销售额,但不包括增值税以及符合条件的代垫运费。

11.【答案】B【分析】选项A的应税消费品应视同销售缴纳消费税;选项C的应税消费品应由进口人向报关地海关申报纳税;选项D中部分用于连续生产的应税消费品不得抵免消费税,例如酒和酒精、小汽车、高档手表及游艇。

12.【答案】B【分析】自产自用的应税产品计入工程成本应包含视同销售的消费税及增值税,该应税消费品计入在建工程成本=750+1250×17%+1250×10%=1087.5(万元)。