西方金融理论

- 格式:ppt

- 大小:560.00 KB

- 文档页数:41

西方经济学中的金融市场理论解析引言金融市场作为经济体系中的重要组成部分,对经济发展和资源配置起到了至关重要的作用。

西方经济学家们对金融市场进行了深入研究,提出了众多理论来解析其运行机制和影响因素。

本文将对西方经济学中的金融市场理论进行解析,包括有效市场假说、资本资产定价模型以及信息不对称理论等。

有效市场假说有效市场假说是西方经济学中的一项重要理论,它认为金融市场具有高度的信息效率,市场上的资产价格能够反映所有可得到的信息。

有效市场假说主要包含三个假设:信息效率假设、理性投资者假设和无套利机会假设。

首先,信息效率假设认为市场上的价格能够充分反映所有可得到的信息。

这意味着投资者无法通过分析信息来获得超额利润,即无法利用公开信息获得投资优势。

其次,理性投资者假设指出市场上的参与者都是理性的,他们根据可得到的信息来做出理性的决策。

理性投资者会根据风险和收益的权衡来进行投资。

最后,无套利机会假设表明市场不存在能够获得无风险利润的机会。

如果存在无风险利润的机会,理性投资者将利用这些机会进行套利,从而消除这些机会。

资本资产定价模型(CAPM)资本资产定价模型是另一个重要的金融市场理论,在投资组合理论和资产定价领域具有广泛应用。

它通过分析资产的风险和预期收益来确定资产的合理价格。

资本资产定价模型主要包含了两个要素:系统性风险和无风险利率。

系统性风险是指资产与整个市场的波动性相关程度,通过贝塔系数来衡量。

无风险利率是指没有风险的投资所能获得的收益率。

根据资本资产定价模型,资产的期望收益率等于无风险利率加上资产的贝塔系数乘以市场风险溢价。

市场风险溢价是指市场收益率与无风险利率之差。

信息不对称理论信息不对称理论是金融市场理论中的另一个重要分支,它强调市场参与者在获取和利用信息方面存在着不对称性。

信息不对称主要分为两种类型:逆向选择和道德风险。

逆向选择指的是在交易之前,买方和卖方对商品的质量或价值有不同的信息。

这种情况下,卖方往往会倾向于将质量较低的商品卖给买方,从而导致市场的低质量商品比例上升。

西方经济学中的货币与金融理论西方经济学中的货币与金融理论是经济学领域中重要的一部分,它涉及货币的起源、货币供给与需求、货币政策以及金融市场等方面的内容。

本文将探讨西方经济学中的货币与金融理论,并对其进行分析和总结。

一、货币的起源与作用货币作为一种最基本的交换媒介,具有价值尺度和支付手段的功能。

西方经济学中的货币理论主要包括金属货币理论和信用货币理论。

金属货币理论认为,货币起源于市场交换中的壳牌货币,随后发展成为金属货币,具有稳定的价值和流通性。

信用货币理论则强调货币的信用属性,认为货币的存在依赖于信任与债权关系。

二、货币供给与需求货币供给与需求是货币理论的核心内容之一。

西方经济学中的货币供给理论主要包括数量理论和货币乘数理论。

数量理论认为,货币供给的变动将直接影响物价总水平,即所谓的“货币量论化学”的观点。

货币乘数理论则认为,货币供给的变动通过银行信贷的扩张与收缩,进而影响经济活动和价格水平。

货币需求理论主要是关于人们持有货币的动机和行为。

西方经济学中的货币需求理论包括流通货币需求和投资货币需求。

流通货币需求理论主要通过收入、财富、利率和物价等变量对货币需求的影响进行分析。

投资货币需求理论则主要关注货币在投资和储蓄中的作用。

三、货币政策货币政策是指通过调控货币供给量和利率水平来影响经济活动的一种政策手段。

西方经济学中的货币政策主要分为数量型货币政策和利率型货币政策。

数量型货币政策通过改变货币供给量来调节经济活动和物价水平,以实现经济稳定。

利率型货币政策则侧重通过调整利率水平影响经济主体的行为,从而达到调控经济的目的。

四、金融市场金融市场是货币与金融理论的重要组成部分,它是资金供求双方进行交易和利率决定的场所。

西方经济学中的金融市场主要包括货币市场、债券市场、股票市场和外汇市场等。

货币市场是短期资金融资与投资交易的场所,债券市场是长期债权与借贷资本交易的市场,股票市场是股权交易的场所,外汇市场则是国际货币兑换与结算的市场。

西方金融发展理论综述(一)在现代市场经济中,金融体系发挥着越来越重要的作用。

运行良好的金融体系能够维持和促进一国经济的长期稳定。

相反,金融体系的崩溃却可能导致一国经济的整体崩溃。

正因为如此,金融发展问题一直是理论界关注和研究的重要领域,而且存在诸多争论和不同的观点,本文试图对金融发展理论做一个综述,以期能对我国的金融改革和经济发展能有所裨益。

一、理论的形成与发展金融发展理论是由麦金农和肖两人各自在1973年创立的,麦金农和肖深受自由主义思想的影响,在各自著作中都提出发展中国家走金融自由化道路的激进主张。

英国哲学家约翰·洛克(JohnLocke)、亚当·(AdamSmith)等人的自由思想是麦金农和肖理论的渊源。

金融发展理论的另一渊源是有关金融对经济发展重要性的思想和观点。

这种思想至少可以追溯到美籍奥地利经济学家约瑟夫·熊彼特(JosephSchumpeter)。

熊彼特在其成名作《经济发展理论》(1912年出版)一书中,强调了金融发展在经济发展中的重要性。

他指出,为了试用新技术以求发展,纯粹企业家需要信贷,“他只有先成为债务人,才能成为企业家”。

格利(johnGurley)和肖(EdwardShaw)1960认为在金融与实体经济关系方面,金融的作用在于把储蓄者的储蓄转化为投资者的投资,从而提高社会的生产性投资水平。

HughPatrick(1966)指出,在金融发展和经济增长关系上,可以有两种研究方法:一种是“需求追随”即随着经济的增长,经济主体会产生对金融服务的需求,促使金融机构和相关金融服务的产生。

另一种是“供给领先”,强调金融服务的供给方,金融机构和相关金融服务的供给先于需求。

雷蒙德·戈德史密斯(R.W.Goldsmith)于1969年出版了《金融结构与金融发展》一书,奠定了金融发展理论的基础,从而成为金融发展理论鼻祖。

他的理论主要包括:其一,首先提出并系统分析了金融结构概念,分析并提出金融结构衡量指标及金融结构类型。

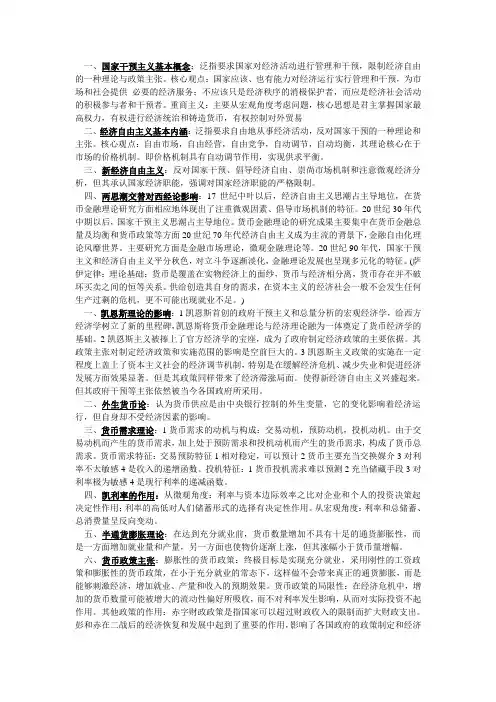

一、国家干预主义基本概念:泛指要求国家对经济活动进行管理和干预,限制经济自由的一种理论与政策主张。

核心观点:国家应该、也有能力对经济运行实行管理和干预,为市场和社会提供必要的经济服务;不应该只是经济秩序的消极保护者,而应是经济社会活动的积极参与者和干预者。

重商主义:主要从宏观角度考虑问题,核心思想是君主掌握国家最高权力,有权进行经济统治和铸造货币,有权控制对外贸易二、经济自由主义基本内涵:泛指要求自由地从事经济活动,反对国家干预的一种理论和主张。

核心观点:自由市场,自由经营,自由竞争,自动调节,自动均衡,其理论核心在于市场的价格机制。

即价格机制具有自动调节作用,实现供求平衡。

三、新经济自由主义:反对国家干预、倡导经济自由、崇尚市场机制和注意微观经济分析,但其承认国家经济职能,强调对国家经济职能的严格限制。

四、两思潮交替对西经论影响:17世纪中叶以后,经济自由主义思潮占主导地位,在货币金融理论研究方面相应地体现出了注重微观因素、倡导市场机制的特征。

20世纪30年代中期以后,国家干预主义思潮占主导地位。

货币金融理论的研究成果主要集中在货币金融总量及均衡和货币政策等方面20世纪70年代经济自由主义成为主流的背景下,金融自由化理论风靡世界。

主要研究方面是金融市场理论,微观金融理论等。

20世纪90年代,国家干预主义和经济自由主义平分秋色,对立斗争逐渐淡化,金融理论发展也呈现多元化的特征。

(萨伊定律:理论基础:货币是覆盖在实物经济上的面纱,货币与经济相分离,货币存在并不破坏买卖之间的恒等关系。

供给创造其自身的需求,在资本主义的经济社会一般不会发生任何生产过剩的危机,更不可能出现就业不足。

)一、凯恩斯理论的影响:1凯恩斯首创的政府干预主义和总量分析的宏观经济学,给西方经济学树立了新的里程碑,凯恩斯将货币金融理论与经济理论融为一体奠定了货币经济学的基础。

2凯恩斯主义被捧上了官方经济学的宝座,成为了政府制定经济政策的主要依据。

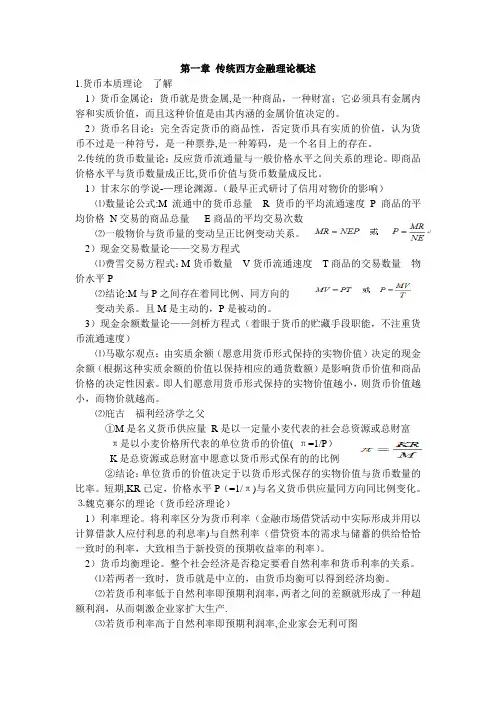

第一章 1936年以前的西方金融理论∙了解现代西方货币金融理论的研究线索和本教材的研究范围;∙了解货币本质观基本内容;∙熟悉金融制度与经济周期;∙熟悉维克塞尔对现代金融理论的贡献∙掌握货币数量说的主要内容及其对现代金融理论的影响;∙掌握信用利息理论的主要内容主要内容1.一、现代西方货币金融伦理的研究线索和本教材的研究范围2.二、货币本质观1.(一)货币金属观2.(二)货币名目观3.三、货币数量说1.(一)早期货币数量说2.(二)近代货币数量说3.(三)货币数量说对现代金融理论的影响4.四、信用利息理论1.(一)信用理论(二)利息理论1.五、金融制度与经济周期1.(一)货币发行制度2.(二)经济周期3.(三)货币数量与经济周期2.六、维克塞尔对现代金融理论的贡献1.(一)维克塞尔的货币经济理论2.(二)累积过程理论3.(三)经济周期与货币制度理论4.(四)承上启下的历史地位一、现代西方货币金融理论的研究线索和本教材的研究范围中外经济学家们一般都把凯恩斯发表《就业、利息和货币通论》这部历史巨著的时间——1936年作为现代经济理论和金融理论的分界线,凯恩斯本人也就被看作现代经济理论和金融理论的第一位大师。

本教材亦采用这种分期,主要介绍、评价和研究20世纪30年代以来的西方货币金融学说及其对实践的指导效果。

对现代西方货币金融理论的研究可以沿着两条不同的主线进行:一条是以理论问题为核心,采取横向比较的方式,研究不同学派各经济学家在同一理论问题上各自不同的看法;另一条是以学派为核心,采取纵向连续的方式,研究各个学派在不同理论问题上的系统观点与主张。

以学派为核心,可以把每个学派的观点主张完整系统地表现出来,避免支离破碎,体现出学术研究的逻辑性和系统性,注重的是各学派学术体系中各种观点和主张之间的因果关系和内在联系。

二、货币本质观(一)货币金属观重商主义者认为,货币天然是贵金属,天然是财富,因此,货币必须具有金属的内容和实质价值,不能被其他所代替。

第一章传统西方金融理论概述1.货币本质理论了解1)货币金属论:货币就是贵金属,是一种商品,一种财富;它必须具有金属内容和实质价值,而且这种价值是由其内涵的金属价值决定的。

2)货币名目论:完全否定货币的商品性,否定货币具有实质的价值,认为货币不过是一种符号,是一种票券,是一种筹码,是一个名目上的存在。

⒉传统的货币数量论:反应货币流通量与一般价格水平之间关系的理论。

即商品价格水平与货币数量成正比,货币价值与货币数量成反比。

1)甘末尔的学说-—理论渊源。

(最早正式研讨了信用对物价的影响)⑴数量论公式:M 流通中的货币总量R货币的平均流通速度P商品的平均价格N交易的商品总量E商品的平均交易次数⑵一般物价与货币量的变动呈正比例变动关系。

2)现金交易数量论——交易方程式⑴费雪交易方程式:M货币数量V货币流通速度T商品的交易数量物价水平P⑵结论:M与P之间存在着同比例、同方向的变动关系。

且M是主动的,P是被动的。

3)现金余额数量论——剑桥方程式(着眼于货币的贮藏手段职能,不注重货币流通速度)⑴马歇尔观点:由实质余额(愿意用货币形式保持的实物价值)决定的现金余额(根据这种实质余额的价值以保持相应的通货数额)是影响货币价值和商品价格的决定性因素。

即人们愿意用货币形式保持的实物价值越小,则货币价值越小,而物价就越高。

⑵庇古福利经济学之父①M是名义货币供应量R是以一定量小麦代表的社会总资源或总财富π是以小麦价格所代表的单位货币的价值( π=1/P)K是总资源或总财富中愿意以货币形式保有的的比例②结论:单位货币的价值决定于以货币形式保存的实物价值与货币数量的比率。

短期,KR已定,价格水平P(=1/π)与名义货币供应量同方向同比例变化。

⒊魏克赛尔的理论(货币经济理论)1)利率理论。

将利率区分为货币利率(金融市场借贷活动中实际形成并用以计算借款人应付利息的利息率)与自然利率(借贷资本的需求与储蓄的供给恰恰一致时的利率,大致相当于新投资的预期收益率的利率)。

20世纪90年代的西方内生金融发展理论

西方金融发展理论脱胎于西方发展经济学,该理论在承认发展经济学关于资本在经济增长中具有重要作用的观点前提下,通过探究金融与资本之间的关系来强调金融发展与经济增长之间的关系。

西方金融发展理论从20世纪70年代初至今,其发展经历了三个时期:一是以麦金农——肖的金融抑制和金融深化理论框架及政策主张为代表的的金融发展理论形成阶段(1973年);二是追随麦金农——肖理论观点及政策主张的麦金农——肖学派构建宏观经济模型,试图用数学模型来补充和完善麦金农——肖理论,论证其理论和政策思想的正确性的金融发展理论最初发展阶段(20世纪70、80年代);三是金融发展理论最新发展阶段即内生金融发展理论阶段(20世纪

90年代)。

部分西方经济学家从20世纪70、80年代发展中国家金融自由化及其带来的金融危机教训出发,将20世纪80年代中后期兴起的内生增长理论的研究成果引入金融发展理论分析框架之中,将内生金融中介以及内生金融市场并入模型之中,对金融中介和金融市场的内生形成、内生出来的金融中介和金融市场与经济增长的相互作用关系及相应的政策建议进行新的探讨和修正,使得金融发展理论及政策主张更贴近现实和更有说服力。

西方经济学中的货币与金融理论自18世纪以来,货币与金融理论一直是西方经济学中的重要研究领域。

这个领域的研究涉及货币的起源、功能和影响,以及金融市场的运作和金融机构的角色。

本文将介绍几个西方经济学中的著名货币与金融理论,以探讨其中的观点和主张。

一、货币的起源和功能货币作为经济交换中的媒介,起源于人们对于交换的需求。

亚当·斯密是西方经济学中货币起源和功能的研究先驱之一。

他在其著作《国富论》中指出,货币的产生是为了便利商品之间的交换,解决了复杂的交换问题。

货币的功能不仅仅是作为媒介,还包括计算单位和价值储存。

约翰·梅纳德·凯恩斯在20世纪对货币的功能做了进一步的拓展。

他认为货币不仅是一种工具,而且还能通过改变货币供应量来影响经济活动。

二、货币的影响和政策货币供应量的变动对经济活动有着重要的影响。

著名经济学家弗里德里希·哈耶克和米尔顿·弗里德曼都对货币的影响提出了自己的观点。

哈耶克在其研究中强调货币供应量的稳定性对于经济的稳定和增长至关重要。

他认为,政府应该避免通过货币政策的干预来调节经济活动,而应该尽可能保持货币供应量的稳定。

与哈耶克观点相反,弗里德曼主张通过调节货币供应量来影响经济活动。

他提出了“货币数量论”,认为通货膨胀是货币供应量过度增长的结果。

因此,他主张通过增加货币供应量来刺激经济增长。

三、金融市场与金融机构金融市场是货币和金融资产交易的场所,也是各种金融工具的定价和流动性的来源。

西方经济学中的金融市场理论主要围绕价格形成机制和市场效率展开。

尤金·法玛和理查德·塞勒在他们的研究中提出了有效市场假设。

他们认为,金融市场是高度有效的,市场价格反映了所有公开信息,投资者无法通过获得信息来获得超额利润。

与此观点相反,罗伯特·希勒是金融经济学中信息不对称理论的奠基人之一。

他关注金融市场中信息的不对称性,认为信息的不完全性会导致市场无效。

西方经济学中的金融市场理论金融市场在现代经济体系中扮演着关键的角色,对经济的稳定和发展起着重要的支持作用。

西方经济学中的金融市场理论对金融市场的运行和效率进行了深入研究,并提出了一系列关于金融市场中各种现象和问题的经济学解释。

本文将介绍几个西方经济学中重要的金融市场理论,包括有效市场假说、投资组合理论和资本资产定价模型等。

一、有效市场假说有效市场假说是西方经济学中极具影响力的金融市场理论之一。

有效市场假说认为,金融市场中的价格已经完全反映了所有信息,参与交易的各方都具有相同的信息,并且能够立即、准确地根据这些信息调整交易策略。

有效市场假说分为弱式、半强式和强式有效市场。

弱式有效市场认为市场价格已经完全反映了历史市场数据,在这种市场中,无法通过分析历史数据来获得超额利润。

半强式有效市场认为市场价格已经完全反映了所有公开信息,无法通过研究公开信息来获得超额利润。

强式有效市场认为市场价格已经完全反映了所有公开和非公开信息,无法通过任何形式的信息获取来获得超额利润。

二、投资组合理论投资组合理论是西方经济学中研究投资者如何根据风险和收益的权衡选择投资组合的理论。

根据投资组合理论,投资者应该在不同的资产之间进行分散投资,以降低投资组合的风险。

马科维茨是投资组合理论的重要奠基人之一,他提出了著名的马科维茨模型。

该模型通过计算投资组合在不同资产配置下的预期收益和风险,帮助投资者找到在给定风险水平下最佳的资产配置方案。

投资组合理论的核心是通过资产间的价值相关性来实现风险分散,以提高投资组合的效益。

三、资本资产定价模型资本资产定价模型(CAPM)是一个用于估计金融资产期望回报率的理论模型。

CAPM假设投资者在决策时除了考虑资产的系统性风险(即市场风险)外,不考虑任何其他特定的风险因素。

根据CAPM,一个金融资产的期望回报率应该等于无风险资产的回报率加上一个与市场风险有关的风险溢酬。

该模型认为,投资者可以通过分散投资将特定风险消除,因此只需要关注资产的市场风险。