保险的基本原则

- 格式:ppt

- 大小:592.50 KB

- 文档页数:76

保险的基本原则保险是一种金融工具,可以为投保人在未来的某一时刻遭受经济损失的情况下提供保护,用于缓解可能出现的损失,其作用是以尽可能小的代价来抵消潜在经济损失。

保险具有一定的基本原则,这些原则旨在使保险更有效,以使投保人受到安全保护。

首先,保险的基本原则是公平对待对抗投保人。

表面上,保险公司必须按照承诺将现金给予投保人,以缓解其遭受的经济损失,但另一方面,保险公司还有义务拒绝那些不合理的索赔要求,以确保投保人与公司之间的公平正义,公司的此类责任是双向的,其保险公司也不能被投保人恶意欺诈,以便获得高额的索赔。

第二,保险的基本原则是公平保险费收费。

投保人与保险公司之间存在合同关系,其中,投保人向保险公司交纳的保险费用,将根据其投保的项目的风险性及投保人的素质,由保险公司计算出一定的保险费用,这笔钱也是作为保险公司对投保人提供保障赔偿的必要条件,其必须要求保险公司廉正合理地定价,确保投保人得到最大的保障。

第三,保险的基本原则是完善的证明制度。

投保人受到经济损失后,必须证明其所受损失与保险事故有关,以便有效地实现保险保护,因此,保险公司必须要求投保人提供合法全面的证明文件,让双方都能确定事故的真实情况,这是保险公司说服投保人支付索赔的必要条件。

第四,保险的基本原则是责任限制原则。

保险公司不允许投保人以无限制的索赔要求获得赔偿,它必须根据投保合同确立一定的责任限制,即在不影响投保人经济利益的情况下,保险公司所承担的责任范围等,公司应当提供详细的责任限制条款,以便投保人有足够的了解,让双方都可以按照投保合同的条款执行。

第五,保险的基本原则是补偿排序原则。

在投保人遭受损失发生索赔的情况下,保险公司需要进行赔偿,但赔偿顺序也是有限的,一般来说,投保人的连带责任和责任范围,应根据投保合同的条款来确定,而且投保人所能获得的赔偿也受到所选择的保险类型的影响,其赔偿总额以及赔偿支付顺序都在投保合同中明确规定,并且有关赔偿的时限也将在投保合同中给出明确的规定。

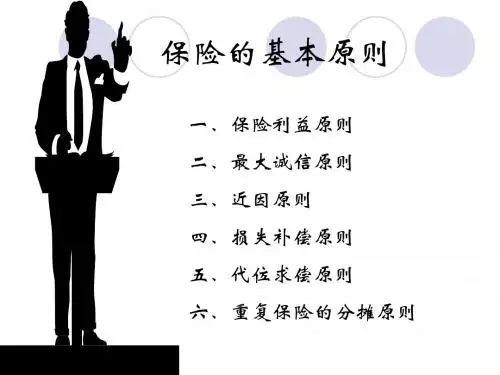

保险的四大基本原则

保险的四大基本原则是:

1.合同原则:保险是以合同形式成立的,保险人和投保人之间建立起约定的法律关系。

保险合同必须符合法律法规,明确双方的权利和义务。

2.诚实信用原则:保险合同需要基于投保人提供的真实、完整的信息。

投保人应当按照事实情况告知保险人,保险人也要按照合同约定履行赔付责任。

双方都应该遵守诚实信用原则,保持透明、诚实的态度。

3.赔偿原则:保险人在保险事故发生后,根据合同约定对被保险人承担相应的赔偿责任。

保险人应当按照合同约定赔付合理的损失,保障被保险人的合法权益。

4.分散风险原则:保险的目的是分散风险,将个体的风险转移给集体。

通过大量投保人的共同参与,保险公司可以有效管理和承担风险,实现风险的分散和平衡。

这些基本原则是保险业运作的基础,确保了保险合同的合法性、公平性和可靠性,保护了投保人的权益,维护了保险市场的稳定和健康发展。

保险四大基本原则是什么保险,有人说保险好,有人说保险不好,你理清楚保险的原则,相信就不会不理解他的存在了。

以下是店铺收集整理的关于保险的四大基本原则,希望对你有帮助。

保险四大基本原则一般来说,保险有四项基本原则:最大诚信原则、保险利益原则、近因原则、损失补偿原则。

我们现在就逐条给大家介绍一下。

第一、保险利益原则保险利益是指投保人对保险标的所具有的法律上的利益,我国《保险法》规定,人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险以财产和有关利益为保险标的,人身保险以人的寿命和身体为保险标的。

举个例子,您有一辆车卖给了老王,车是老王的了,保险合同中投保人和被保险人都还是您自己,如果出了事故您就没有索赔的权利,因为您对这辆车已经没有了保险利益。

第二、最大诚信原则诚信是交易实现的基础,而保险合同关系对当事人诚信的要求比一般民事活动更严格,要求“最大诚信”。

最大诚信就是指当事人真诚地向对方充分而准确地告知有关保险的所有重要事实,不允许存在任何虚假、欺骗、隐瞒行为。

而且不仅在保险合同订立时要遵守此项原则,在整个合同有效期间和履行合同过程中也都要求当事人具有“最大诚信”。

这一原则主要是为了解决信息不对称、道德风险、顾客心理安全需求等问题。

举例来说,保险是无形产品,永续服务是其特有的职能,消费者在不需要时购买需要时使用,如何能够保证可行?最大诚信原则就解决了这一问题。

第三、近因原则近因原则是指造成损失的最直接、最有效、起主导性作用的原因。

保险的赔付要遵循近因原则,如果不分原因全都赔付,必然导致赔付率激增,所有投保人的保费都将大幅提升。

比如老王走在路上,被一辆车碰擦,顿觉胸闷头晕,在抢救过程中因心肌梗塞不治身亡,那么,老王死亡的近因就是心肌梗塞,而不是汽车的碰擦,因为如果是健康的人,轻微的碰擦不会导致死亡。

第四、损失补偿原则损失补偿原则包含两层含义:一是只有保险事故发生造成保险标的毁损致使被保险人遭受经济损失时,保险人才承担损失补偿的责任;否则,即使在保险期限内发生了保险事故,但被保险人没有遭受损失,就无权要求保险人赔偿。

2.保险基本原则:保险利益原则、诚实信用原则(最大诚信原则)、损害补偿原则、近因原则。

(1)保险利益原则1)保险利益:又称可保利益,指投保人或被保险人对保险标的具有的法律上认可的经济利益。

从理论上讲,经济学上的产权概念所能覆盖的权益都可构成保险利益。

注:投保人对其子女和父母、债务人、保管的他人财产、抵押财产、留置财产都有保险利益,对已出售的财产无保险利益。

人身保险的保险利益(了解):投保人对自己的生命或身体——人身关系;投保人对与其有亲属血缘关系的人——亲属血缘关系;投保人对承担赡养、抚养等法定义务的人;企业或雇主对其雇员——雇佣关系;债权人对债务人——债权债务关系;合伙人对其他合伙人——经济利益关系;财产所有人对财产管理人——经济利益关系。

注:各国对人身保险的保险利益的规定有所不同,世界各国立法例有三种:利益主义原则,即要求以投保人与被保险人之间是否存在经济上的利益关系为判断依据。

同意主义原则,即无论投保人与被保险人之间是否存在利益关系,只要经过被保险人同意即可。

利益主义与同意主义相结合的原则,即投保人与被保险人之间具有利益关系,或者投保人与被保险人之间虽没有利益关系,但只要征得被保险人同意,也可被视为具有保险利益。

狭义财产保险的保险利益(了解):财产所有人对其所拥有的财产;拥有财产经营权、使用权的人对其经营、使用的财产;财产的承运人、保管人对其负责运输、保管的财产;拥有财产抵押权、留置权的人对抵押、留置财产。

责任保险的保险利益(了解):责任保险的保险标的是被保险人依法(或合同)对他人的财产损失或人身伤亡承担的民事损害的经济赔偿责任。

因而,投保人与其所应负的民事损害的经济赔偿责任之间的法律关系便构成了责任保险的保险利益。

信用与保证保险的保险利益:信用与保证保险的保险标的是各种信用行为。

在经济交往中,权利人与义务人之间基于各类经济合同而存在有经济上的利益关系。

当义务人因种种原因不能履约时,会使权利人遭受经济损失。

保险合同基本原则保险合同的基本原则包括:1.最大诚信原则。

保险合同的当事人必须本着最大诚意和信用来订立合同。

对被保险人来说,最大诚信原则包含告知,是指被保险人在投保人在投保时将其所知的有关保险标的的重要情况告诉保险人。

2.保险利益原则。

要求与保险标的具有保险利益的投保人与保险人签订的保险合同才具有法律效力,保险人才承担责任。

3.损害赔偿原则。

海上保险合同时补偿合同,被保险人不得因保险事故的赔偿而获得额外利益,以防止被保险人投机取巧,因祸得福。

4.近因原则。

是保险合同中必须遵循的一项基本原则,是指被保险人对于承包范围的保险事故作为最直接最接近的原因所引起的保险事故损失,承担保险责任,而对于承保范围外的原因造成的损失,不负赔偿责任。

以上是保险合同的基本原则。

除了以上提到的四个原则,保险合同还必须遵守以下原则:1.公平互利原则。

保险合同双方在签订和履行保险合同时,地位是平等的,双方都应本着公平互利的原则进行协商。

2.自愿原则。

保险合同双方有权自愿选择是否签订保险合同以及选择哪家保险公司签订保险合同。

任何一方都无权强制另一方签订保险合同。

3.合法原则。

保险合同必须符合国家法律、法规和政策的规定,不能违反法律、法规和政策。

4.保证原则。

保险合同双方必须保证所提供的各种资料真实、完整、合法、有效性。

如果提供虚假资料,保险公司可以拒绝接受投保,已经接受的,可以解除合同。

5.诚信原则。

保险合同双方在签订和履行保险合同时,必须诚实守信,遵守合同约定,不得欺骗对方。

6.公正原则。

保险合同双方在处理保险事故时,应当公正、公平、合理地处理事故,不得偏袒任何一方。

7.明确责任原则:保险合同必须明确双方的责任和义务。

保险公司应在合同中明确其赔偿责任、理赔程序、免责条款等,而被保险人则应明确其缴费义务、索赔程序等。

8.自愿协商原则:在处理保险合同争议时,双方应自愿协商解决。

如果无法协商解决,可以提请仲裁或诉讼。

9.合同解释原则:在解释保险合同时,应遵循公平、公正、合理、准确的原则,并依据合同的文字、合同的目的以及诚实信用原则进行解释。

简述保险的四大基本原则说到保险,很多人可能第一反应就是“这又是个坑”,但保险背后有一套很有意思的基本原则,就像是保险界的“游戏规则”,了解这些原则,咱们才能在这场游戏中游刃有余。

来,今天就给大家聊聊保险的四大基本原则,让我们轻松搞定这道难题。

首先得说的就是“最大诚信原则”,这可不是在和你开玩笑的。

保险公司和投保人之间的关系,就像是一场信任游戏。

你把钱交给他,他给你承诺,万一有个什么事,能赔你个痛快。

为了这份信任,投保人得如实提供所有信息,不能藏着掖着,毕竟,“诚实为上,瞒天过海可不行”。

想想,如果你因为小小的隐瞒,导致保险公司拒绝理赔,那可就得不偿失了。

这个原则就像是咱们小时候老师教的道理,诚实做人,才有未来嘛。

咱们得说说“保险利益原则”。

这个听起来有点复杂,其实简单得很,就是你投保的东西,得和你有一定的利益关系。

比如,你买了房子,肯定希望房子能有保险,一旦出事,能保障你的利益。

如果你给邻居的花园投保,那就有点说不过去了,这个邻居可不见得会心疼你的损失。

想想看,这个原则就像是在提醒咱们,别把钱扔到不相干的事情上,得找对地方投资,才能把事情做好。

第三个原则是“损失补偿原则”,这也是个很重要的概念。

你买保险,就是为了在发生意外的时候,能得到一定的经济补偿,但这并不意味着你可以“发大财”。

保险的目的是让你在遭受损失后,回到一个相对正常的状态。

就像你打游戏,如果损失了装备,保险可以让你重新装备,而不是给你个更高级的装备让你直接飞升,这可不是游戏外挂。

换句话说,保险是为了让你稳住,不是让你变得更强。

这也是个理性的原则,别抱有不切实际的幻想。

咱们得提到“风险分散原则”。

这个就像是大家一起分享一块蛋糕,大家出钱,大家共享,风险也一样,分散开来才不会让某个人承受太大压力。

保险公司通过收取很多人的保费,把风险分散到更大范围。

这就好比咱们一起合伙做生意,有人做得好,有人可能会亏,但大家一起承受,总体上就不会太惨。

通过这种方式,保险公司能更好地承担责任,让大家在面对风险时,都能安心。

保险的五大基本原则

1. 合同自愿原则:保险合同是自愿订立的,双方的意愿应当是真实和自由的。

保险人不能强制被保险人购买保险,被保险人也不能强迫保险人承保。

2. 计量公平原则:保险费应当根据被保险人的风险程度和保险合同的条款来合理确定。

保险费不应过高或过低,要公平合理。

3. 诚实信用原则:被保险人应当如实告知保险人有关风险的全部情况,并在保险纠纷发生时提供真实准确的证据和资料。

保险人应当按照保险合同的约定履行义务。

4. 时间考验原则:保险责任的发生时间应当与保险事故发生时间一致,保险人应当履行保险责任。

5. 数额算定原则:在理赔时,保险人应当以被保险人所受损失的实际金额为依据,按照保险合同的约定进行赔付。

不能过高或过低估计损失金额。

保险人赔付的数额应当合理。

保险学四大基本原则及案例保险学是关于保险原理和实践的学科,是经济学和风险管理的重要组成部分。

在保险学中,有四大基本原则被广泛接受和应用,包括订立合同原则、互助共济原则、分散风险原则和同情互助原则。

下面将介绍这四大基本原则,并给出相应的案例说明。

1.订立合同原则订立合同原则是保险合同成立的基础,包括要约和承诺两个阶段。

保险人通过要约发出保险邀请,被保险人则通过承诺接受邀请,并缴纳保险费用。

只有在这两个阶段都达成一致的情况下,保险合同才正式成立。

这个原则的目的是保证双方在平等的情况下自愿达成合同。

案例:小明购买了一辆新车,为了保证车辆的安全,他选择购买了一份车辆保险。

他与保险公司签订了合同,规定保险公司将会在车辆发生意外的情况下赔偿损失。

双方都达成了一致,并在合同上签字确认。

2.互助共济原则互助共济原则是保险的本质特征之一,指的是保险的共同性和群众性。

保险的基本原理是大多数人支付保险费用,以帮助那些遭受意外风险的人。

这个原则体现了人们相互关心和帮助的精神。

案例:小明在工作时不小心手指被机器割伤,导致需要进行手术治疗。

由于他购买了健康保险,保险公司将支付部分医疗费用,帮助他减轻负担。

3.分散风险原则分散风险原则是保险的核心原则之一,也是保险业务运作的基础。

保险公司通过接受大量的保险合同,将个体风险转移为整体风险,从而实现风险的分散和传递。

这样可以减少个体面临的风险,并降低整体风险。

案例:公司的建筑物因为火灾而全面损毁,导致巨大的财务损失。

然而,由于该公司购买了财产保险,保险公司将支付相应的赔偿,有助于公司重建。

4.同情互助原则同情互助原则是保险业的核心原则之一,强调保险是一种社会公益事业。

保险公司在赔偿被保险人的损失时,应该充分考虑其经济实力和社会责任,体现同情和互助的精神。

案例:小红的父亲因为意外事故不幸去世,她接到了人寿保险公司的通知,称公司将支付相应的保险赔偿金,帮助她减轻丧失带来的经济负担。

总结起来,保险学的四大基本原则包括订立合同原则、互助共济原则、分散风险原则和同情互助原则。