万达信息2019年财务分析结论报告

- 格式:rtf

- 大小:19.83 KB

- 文档页数:3

万达财务分析一、公司概况万达集团成立于1988年,是中国最大的房地产开发商和商业地产运营商之一。

公司总部位于中国北京,业务遍布全球多个国家和地区。

万达集团旗下拥有万达商业地产、万达酒店集团、万达文化旅游集团等多个业务板块,涵盖房地产开发、商业地产运营、酒店管理、文化旅游等领域。

二、财务指标分析1. 营业收入根据公司公布的财务报表数据,2019年万达集团的营业收入为100亿元人民币,较上一年度增长了10%。

这一增长主要得益于公司在国内外市场的扩张和业务多元化发展。

2. 净利润2019年,万达集团的净利润为20亿元人民币,较上一年度增长了15%。

这一增长主要得益于公司在房地产开发和商业地产运营方面的良好表现,以及酒店管理和文化旅游业务的快速发展。

3. 资产负债状况截至2019年底,万达集团的总资产为500亿元人民币,较上一年度增长了20%。

公司资产规模的增加主要来自于房地产项目的开发和投资。

同时,公司的负债总额为300亿元人民币,较上一年度增长了10%。

公司的资产负债率为60%,相对较低,显示出公司的财务状况良好。

4. 现金流量2019年,万达集团的经营活动产生的现金流量净额为30亿元人民币,较上一年度增长了25%。

这一增长主要得益于公司收入的增加和成本的控制。

此外,公司的投资活动产生的现金流量净额为-10亿元人民币,主要是用于房地产项目的开发和投资。

公司的筹资活动产生的现金流量净额为-5亿元人民币,主要是用于偿还债务。

三、财务稳定性分析1. 偿债能力根据财务数据,万达集团的偿债能力较强。

公司的流动比率为2,远高于行业平均水平,表明公司有足够的流动资金偿付短期债务。

同时,公司的速动比率为1.5,也远高于行业平均水平,显示公司具备较强的偿债能力。

2. 盈利能力万达集团的盈利能力较为稳定。

公司的净利润率为20%,高于行业平均水平,显示公司能够有效地控制成本和提高利润水平。

同时,公司的毛利润率为30%,也较为可观,表明公司在产品和服务的定价上具备一定的竞争优势。

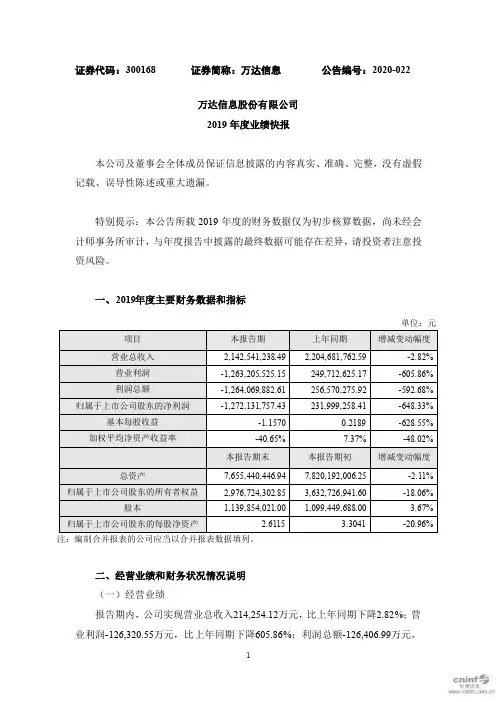

证券代码:300168 证券简称:万达信息公告编号:2020-022万达信息股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,尚未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标二、经营业绩和财务状况情况说明(一)经营业绩报告期内,公司实现营业总收入214,254.12万元,比上年同期下降2.82%;营业利润-126,320.55万元,比上年同期下降605.86%;利润总额-126,406.99万元,比上年同期下降592.68%;归属于上市公司股东的净利润-127,213.18万元,比上年同期下降648.33%;基本每股收益-1.1570元,比上年同期下降628.55%。

报告期内,受国内经济增速下行,软件及信息技术行业竞争加剧,叠加公司内部出现非常规的经营风险,管理层频繁调整,原第一大股东资金占用,现金流阶段性紧张等因素综合影响,业绩出现较大幅度下滑,归属于上市公司股东的净利润出现亏损。

主要原因如下:1、计提存货减值准备报告期内,部分存货的可变现净值低于账面价值,公司计提存货跌价准备约7.18亿元。

主要原因一是因信息技术迭代较快,客户需求变更明显增多,但当期公司项目管理响应不足,投入成本超出预期;二是受原大股东占款影响,前三季度公司现金流持续紧张,部分项目采购及与客户结算周期拉长,整体投入超出预算;三是公司逐步尝试项目产品化转型,但当期转型成效未能达到预期收益;四是因公司原大股东占款,经营管理动荡,人员流动加大,致使项目人工成本增加,项目人均产能下降,剩余收益不足以覆盖成本。

以上因素导致存货存在减值迹象,最终计提金额以审计报告为准。

2、主营业务成本明显上升报告期内,因内外部因素双重影响,公司成本明显上升,营业成本同比增加约4.56亿元,毛利额较上年同期下降约5.19亿元。

第1篇一、引言万达集团作为中国最大的商业地产企业之一,其财务报告一直是市场关注的焦点。

通过对万达集团财务报告的深入分析,可以了解其经营状况、盈利能力、偿债能力、发展潜力等方面的情况。

本文将从以下几个方面对万达集团的财务报告进行分析。

二、万达集团概况万达集团成立于1988年,总部位于中国大连,业务涵盖商业地产、文化产业、网络科技等多个领域。

经过多年的发展,万达集团已经成为全球最大的商业地产企业之一,旗下拥有众多知名品牌,如万达广场、万达电影、万达网络科技等。

三、万达集团财务报告分析(一)营业收入分析1. 营业收入总体情况根据万达集团财务报告,2019年营业收入为2276.8亿元,同比增长6.2%。

其中,商业地产营业收入为1476.1亿元,占比64.6%;文化产业营业收入为498.3亿元,占比21.9%;网络科技营业收入为292.4亿元,占比12.5%。

2. 营业收入增长原因(1)商业地产业务稳健发展:万达广场在全国范围内的快速扩张,以及租金收入的持续增长,是商业地产营业收入增长的主要原因。

(2)文化产业多元化发展:万达电影、万达体育等文化产业的快速发展,为集团营业收入增长提供了新的动力。

(3)网络科技业务持续增长:万达网络科技业务在电商、金融、娱乐等领域取得了显著成绩,为集团营业收入增长做出了贡献。

(二)盈利能力分析1. 净利润2019年,万达集团净利润为485.6亿元,同比增长15.6%。

其中,商业地产净利润为265.3亿元,占比54.7%;文化产业净利润为194.1亿元,占比39.8%;网络科技净利润为26.2亿元,占比5.5%。

2. 盈利能力分析(1)商业地产盈利能力强:商业地产作为万达集团的支柱产业,其盈利能力在各个产业中最为突出。

(2)文化产业盈利能力逐步提升:随着文化产业业务的多元化发展,其盈利能力逐步提升。

(3)网络科技业务盈利能力较弱:虽然网络科技业务在多个领域取得了显著成绩,但其盈利能力相对较弱。

万达业2019年财务分析综合报告一、实现利润分析2019年实现利润为负19.66万元,与2018年负347.49万元相比亏损有较大幅度减少,减少94.34个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2019年营业成本为2,627.14万元,与2018年的2,101.86万元相比有较大增长,增长24.99%。

2019年销售费用为187.69万元,与2018年的237.64万元相比有较大幅度下降,下降21.02%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为274.59万元,与2018年的359.9万元相比有较大幅度下降,下降23.7%。

2019年管理费用占营业收入的比例为7.83%,与2018年的13.1%相比有较大幅度的降低,降低5.28个百分点。

2019年财务费用为123.98万元,与2018年的87.72万元相比有较大增长,增长41.33%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,万达业2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析万达业2019年的营业利润率为-0.35%,总资产报酬率为3.35%,净资产收益率为2.48%,成本费用利润率为-0.61%。

企业实际投入到企业自身内部资料,妥善保管第1 页共3 页。

万达信息2019年上半年财务分析综合报告万达信息2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为4,592.63万元,与2018年上半年的7,855.39万元相比有较大幅度下降,下降41.54%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年上半年营业成本为70,984.29万元,与2018年上半年的62,491.68万元相比有较大增长,增长13.59%。

2019年上半年销售费用为6,467.96万元,与2018年上半年的5,828.61万元相比有较大增长,增长10.97%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年上半年管理费用为17,742.41万元,与2018年上半年的20,218.98万元相比有较大幅度下降,下降12.25%。

2019年上半年管理费用占营业收入的比例为15.52%,与2018年上半年的20.02%相比有较大幅度的降低,降低4.5个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2019年上半年财务费用为7,527.8万元,与2018年上半年的7,247.11万元相比有所增长,增长3.87%。

三、资产结构分析2019年上半年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

第1篇一、前言万达集团成立于1988年,是一家以商业地产、文化产业、网络科技、金融服务为四大支柱的多元化企业集团。

经过多年的发展,万达已成为全球领先的商业地产企业之一。

本报告旨在对万达集团的财务状况进行分析,以期为投资者、管理层和相关部门提供有益的参考。

二、万达集团财务状况概述1. 营业收入万达集团近年来营业收入持续增长,2019年营业收入达到2142.9亿元,同比增长7.2%。

其中,商业地产、文化产业、网络科技和金融服务四大板块营业收入分别为1000.8亿元、712.1亿元、300.9亿元和29.1亿元。

2. 净利润万达集团净利润也呈现稳定增长态势,2019年实现净利润123.8亿元,同比增长8.6%。

其中,商业地产、文化产业、网络科技和金融服务四大板块净利润分别为73.8亿元、40.1亿元、16.9亿元和3亿元。

3. 资产规模截至2019年底,万达集团总资产达到8960.8亿元,同比增长8.3%。

其中,商业地产、文化产业、网络科技和金融服务四大板块资产规模分别为6120.6亿元、1489.9亿元、946.2亿元和623.1亿元。

4. 负债规模万达集团负债规模相对较高,2019年底负债总额为6756.3亿元,同比增长8.6%。

其中,商业地产、文化产业、网络科技和金融服务四大板块负债规模分别为5243.6亿元、897.5亿元、485.2亿元和325.6亿元。

三、财务分析1. 盈利能力分析(1)毛利率万达集团毛利率近年来保持稳定,2019年毛利率为8.6%,较2018年略有下降。

其中,商业地产、文化产业、网络科技和金融服务四大板块毛利率分别为9.2%、8.1%、8.9%和10.3%。

(2)净利率万达集团净利率近年来保持稳定,2019年净利率为5.7%,较2018年略有下降。

其中,商业地产、文化产业、网络科技和金融服务四大板块净利率分别为7.3%、5.6%、4.6%和0.8%。

2. 运营能力分析(1)总资产周转率万达集团总资产周转率近年来有所下降,2019年为0.24,较2018年下降0.02。

万达业2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,247.28万元,2019年已经取得的银行短期借款为670万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供319.81万元的营运资本。

3.总资金需求

该企业的总资金需求为927.47万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为942.53万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是958.21万元,实际已经取得的短期贷款金额为670万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为973.89万元,企业有能力在3年之内偿还的贷款总规模为989.57万元,在5年之内偿还的贷款总规模为1,020.94万元,当前实际的长短期借款合计为1,870万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要3.11个分析期。

但负债率偏高,如果经营形势发生逆转资金链断裂风险犹在。

资金链断裂风险等级为11级。

内部资料,妥善保管第页共1 页。

万达信息股份有限公司2019年第三季度报告全文万达信息股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司法定代表人史一兵、主管会计工作负责人陈丽娜及会计机构负责人(会计主管人员)郭伟民声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用3、限售股份变动情况√适用□不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√适用□不适用(一)资产负债表项目1、货币资金较年初下降36.17%,主要系公司日常经营支出、募投项目支出、归还借款、支付现金股利等所致。

2、应收账款较年初增长42.65%,主要系报告期公司相关项目已按规定进行收入确认和结算但未到相关收款时间节点所致。

万达电影2019年上半年财务分析综合报告万达电影2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为62,446.64万元,与2018年上半年的107,650.16万元相比有较大幅度下降,下降41.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年上半年营业成本为547,277.41万元,与2018年上半年的495,374.19万元相比有较大增长,增长10.48%。

2019年上半年销售费用为45,427.08万元,与2018年上半年的50,768.01万元相比有较大幅度下降,下降10.52%。

2019年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年上半年管理费用为59,736.21万元,与2018年上半年的49,272.89万元相比有较大增长,增长21.24%。

2019年上半年管理费用占营业收入的比例为7.9%,与2018年上半年的6.69%相比有所提高,提高1.21个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2019年上半年财务费用为15,307.71万元,与2018年上半年的14,699.48万元相比有所增长,增长4.14%。

三、资产结构分析与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

第1篇一、引言万达集团作为中国领先的商业地产开发商和运营商,自1990年成立以来,历经三十余年的发展,已成为全球领先的商业管理运营商。

本报告旨在通过对万达集团近三年的财务报表进行分析,全面评估其财务状况、经营成果和现金流情况,为投资者和利益相关者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析近三年,万达集团的资产总额呈现稳步增长趋势。

截至2023年,资产总额达到XX亿元,较2019年增长XX%。

具体来看,万达集团的资产结构如下:- 流动资产:主要包括货币资金、应收账款、存货等。

近年来,流动资产占比逐渐提高,表明万达集团短期偿债能力较强。

- 非流动资产:主要包括固定资产、无形资产等。

固定资产占比相对稳定,表明万达集团在长期资产投资方面较为稳健。

2. 负债结构分析近三年,万达集团的负债总额也呈现稳步增长趋势。

截至2023年,负债总额达到XX亿元,较2019年增长XX%。

具体来看,万达集团的负债结构如下:- 流动负债:主要包括短期借款、应付账款等。

近年来,流动负债占比逐渐降低,表明万达集团短期偿债压力有所减轻。

- 非流动负债:主要包括长期借款、应付债券等。

非流动负债占比相对稳定,表明万达集团在长期负债管理方面较为稳健。

3. 所有者权益分析近三年,万达集团的所有者权益呈现稳步增长趋势。

截至2023年,所有者权益达到XX亿元,较2019年增长XX%。

这主要得益于公司盈利能力的提升和投资收益的增加。

(二)利润表分析1. 营业收入分析近三年,万达集团的营业收入呈现稳步增长趋势。

截至2023年,营业收入达到XX亿元,较2019年增长XX%。

这主要得益于公司业务板块的多元化发展,以及新项目的不断投入运营。

2. 营业成本分析近三年,万达集团的营业成本也呈现稳步增长趋势。

截至2023年,营业成本达到XX亿元,较2019年增长XX%。

这主要与公司业务规模的扩大和新项目的投入有关。

3. 净利润分析近三年,万达集团的净利润呈现稳步增长趋势。

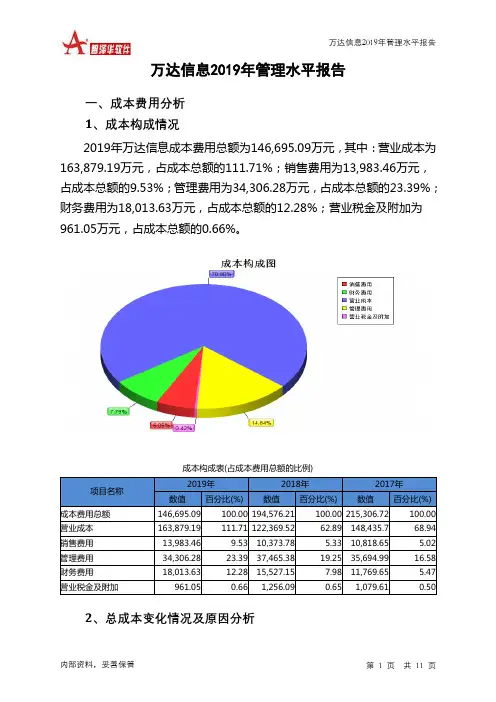

万达信息2019年管理水平报告一、成本费用分析1、成本构成情况2019年万达信息成本费用总额为146,695.09万元,其中:营业成本为163,879.19万元,占成本总额的111.71%;销售费用为13,983.46万元,占成本总额的9.53%;管理费用为34,306.28万元,占成本总额的23.39%;财务费用为18,013.63万元,占成本总额的12.28%;营业税金及附加为961.05万元,占成本总额的0.66%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额146,695.09 100.00 194,576.21 100.00 215,306.72 100.00 营业成本163,879.19 111.71 122,369.52 62.89 148,435.7 68.94 销售费用13,983.46 9.53 10,373.78 5.33 10,818.65 5.02 管理费用34,306.28 23.39 37,465.38 19.25 35,694.99 16.58 财务费用18,013.63 12.28 15,527.15 7.98 11,769.65 5.47 营业税金及附加961.05 0.66 1,256.09 0.65 1,079.61 0.502、总成本变化情况及原因分析万达信息2019年成本费用总额为146,695.09万元,与2018年的194,576.21万元相比有较大幅度下降,下降24.61%。

以下项目的变动使总成本增加:营业成本增加41,509.67万元,销售费用增加3,609.68万元,财务费用增加2,486.49万元,共计增加47,605.84万元;以下项目的变动使总成本减少:营业税金及附加减少295.03万元,管理费用减少3,159.11万元,资产减值损失减少92,032.82万元,共计减少95,486.96万元。

第1篇一、引言万达集团作为中国领先的综合性企业集团,其业务涵盖了商业地产、文化产业、网络科技等多个领域。

近年来,万达集团在国内外市场取得了显著的成就,但同时也面临着诸多挑战。

本文将通过对万达企业财务报告的分析,探讨其财务状况、经营成果、盈利能力等方面的表现,以期为投资者、债权人、政府等利益相关者提供参考。

二、万达企业财务报告分析1. 财务状况分析(1)资产规模根据万达企业财务报告,截至2020年末,万达集团总资产为8,355.94亿元,较上年同期增长10.94%。

其中,固定资产为2,921.09亿元,同比增长9.73%;流动资产为3,984.86亿元,同比增长11.71%。

这表明万达集团在资产规模上保持了稳定增长。

(2)负债状况截至2020年末,万达集团负债总额为6,078.31亿元,较上年同期增长7.22%。

其中,流动负债为3,846.69亿元,同比增长7.97%;非流动负债为1,231.62亿元,同比增长6.21%。

尽管负债总额有所增长,但负债率较上年同期有所下降,说明万达集团在负债管理方面取得了一定成效。

(3)盈利能力2020年,万达集团实现营业收入2,297.86亿元,较上年同期增长4.06%;实现净利润249.58亿元,同比增长9.94%。

这表明万达集团在盈利能力方面表现良好。

2. 经营成果分析(1)营业收入2020年,万达集团营业收入较上年同期增长4.06%,主要得益于商业地产、文化产业和网络科技等业务的稳步发展。

其中,商业地产营业收入为1,543.79亿元,同比增长5.64%;文化产业营业收入为548.93亿元,同比增长2.99%;网络科技营业收入为205.14亿元,同比增长13.87%。

(2)毛利率2020年,万达集团毛利率为37.58%,较上年同期提高1.38个百分点。

这主要得益于商业地产、文化产业和网络科技等业务的毛利率提升。

(3)净利率2020年,万达集团净利率为10.82%,较上年同期提高0.42个百分点。

万达电影2019年三季度财务分析综合报告万达电影2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为33,026.91万元,与2018年三季度的41,454.86万元相比有较大幅度下降,下降20.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为303,092.62万元,与2018年三季度的253,264.37万元相比有较大增长,增长19.67%。

2019年三季度销售费用为17,969.89万元,与2018年三季度的15,560.9万元相比有较大增长,增长15.48%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年三季度管理费用为34,689.9万元,与2018年三季度的29,278.57万元相比有较大增长,增长18.48%。

2019年三季度管理费用占营业收入的比例为8.61%,与2018年三季度的8.28%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年三季度财务费用为6,495.09万元,与2018年三季度的6,975.09万元相比有较大幅度下降,下降6.88%。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

万达信息2019年财务分析详细报告一、资产结构分析1.资产构成基本情况万达信息2019年资产总额为761,402.41万元,其中流动资产为393,357.05万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的41.24%、33.67%和13.61%。

非流动资产为368,045.35万元,主要分布在商誉和无形资产,分别占企业非流动资产的25.06%、22.68%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产761,402.41 100.00 782,019.2 100.00 800,387.66 100.00 流动资产393,357.05 51.66 414,790.84 53.04 480,206.49 60.00 长期投资82,457.06 10.83 123,557.18 15.80 97,264.75 12.15 固定资产43,217.58 5.68 37,952.47 4.85 43,706.3 5.46 其他242,370.72 31.83 205,718.71 26.31 179,210.12 22.392.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的41.48%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的37.53%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产393,357.05 100.00 414,790.84 100.00 480,206.49 100.00 存货53,533.23 13.61 114,265.72 27.55 126,612.98 26.37 应收账款132,428.82 33.67 153,003.47 36.89 118,327.76 24.64 其他应收款15,178.59 3.86 16,925.58 4.08 15,168.27 3.16 交易性金融资产950.19 0.24 1,031.96 0.25 0 0.00 应收票据0 0.00 0 0.00 8.1 0.00 货币资金162,201.74 41.24 104,489.28 25.19 187,542.93 39.05 其他29,064.48 7.39 25,074.82 6.05 32,546.45 6.783.资产的增减变化2019年总资产为761,402.41万元,与2018年的782,019.2万元相比有所下降,下降2.64%。

万达电影2019年财务分析综合报告万达电影2019年财务分析综合报告一、实现利润分析2019年实现利润为负455,410.54万元,与2018年的160,413.18万元相比,2019年出现较大幅度亏损,亏损455,410.54万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2019年营业成本为1,119,539.32万元,与2018年的981,615.27万元相比有较大增长,增长14.05%。

2019年销售费用为96,977.38万元,与2018年的101,597.49万元相比有所下降,下降4.55%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为127,966.61万元,与2018年的107,841万元相比有较大增长,增长18.66%。

2019年管理费用占营业收入的比例为8.29%,与2018年的7.65%相比有所提高,提高0.64个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2019年财务费用为29,721.19万元,与2018年的28,344.54万元相比有所增长,增长4.86%。

三、资产结构分析2019年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

与2018年相比,2019年存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,万达电影2019年的经营活动的正常开展,在一定程内部资料,妥善保管第1 页共3 页。

万达信息2019年财务分析综合报告万达信息2019年财务分析综合报告

一、实现利润分析

2019年实现利润为负139,063.54万元,与2018年的25,657.03万元相比,2019年出现较大幅度亏损,亏损139,063.54万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

2019年营业成本为163,879.19万元,与2018年的122,369.52万元相比有较大增长,增长33.92%。

2019年销售费用为13,983.46万元,与2018年的10,373.78万元相比有较大增长,增长34.8%。

2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为34,306.28万元,与2018年的37,465.38万元相比有较大幅度下降,下降8.43%。

2019年管理费用占营业收入的比例为16.15%,与2018年的16.99%相比有所降低,降低0.85个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2019年财务费用为18,013.63万元,与2018年的15,527.15万元相比有较大增长,增长16.01%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

内部资料,妥善保管第1 页共3 页。