万达院线财务报告分析

- 格式:pdf

- 大小:4.02 MB

- 文档页数:25

第1篇一、报告概述本报告旨在对某影院在2023年度的财务状况进行全面的剖析,包括收入、成本、利润、现金流等方面。

通过对数据的深入分析,评估影院的经营状况,并提出相应的改进建议。

二、财务数据概览1. 营业收入2023年度,影院的总营业收入为人民币1,500万元,较2022年度增长10%。

其中,电影票房收入为1,200万元,占比80%;商品销售收入为200万元,占比13.3%;其他收入(如广告、租赁等)为100万元,占比6.7%。

2. 成本费用2023年度,影院的总成本费用为1,000万元,较2022年度增长5%。

具体包括:- 人力成本:500万元,占比50%,主要用于员工工资和福利。

- 电影片源成本:300万元,占比30%,包括电影版权购买和放映费用。

- 水电及其他运营成本:200万元,占比20%,包括场地租赁、水电费、维修保养等。

3. 利润2023年度,影院实现净利润500万元,较2022年度增长15%。

净利润率为33.3%,表明影院在控制成本和提升收入方面取得了一定的成效。

4. 现金流2023年度,影院的经营活动现金流为正,达到600万元。

主要原因是电影票房收入的增加以及成本的有效控制。

投资活动现金流为负,主要用于设备更新和场地租赁,金额为200万元。

筹资活动现金流为正,通过银行贷款和股东投资筹集资金,金额为400万元。

三、财务分析1. 收入分析(1)电影票房收入电影票房收入是影院的主要收入来源。

2023年度,票房收入增长10%,表明影院在市场推广和影片选择方面取得了一定的成功。

未来,影院应继续加强影片排片策略,提高上座率。

(2)商品销售收入商品销售收入占比13.3%,表明影院在商品销售方面仍有较大的提升空间。

影院可以通过丰富商品种类、提高服务质量、开展促销活动等方式,增加商品销售收入。

2. 成本分析(1)人力成本人力成本占比50%,是影院的主要成本之一。

影院应通过优化人员结构、提高员工工作效率、实施绩效考核等措施,降低人力成本。

万达财务分析一、公司概况万达集团是中国最大的商业地产企业之一,成立于1988年,总部位于中国北京。

公司主要业务包括商业地产开发、文化旅游、金融投资等多个领域。

万达集团在中国拥有众多的商业地产项目,包括购物中心、写字楼、酒店等,同时也拥有多家文化旅游企业,如万达影视、万达文化旅游城等。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,万达集团的总资产为1000亿元,总负债为500亿元,净资产为500亿元。

资产负债表显示了公司的资产和负债状况,可以看出万达集团的资产规模较大,净资产占比较高,表明公司的财务状况较为稳健。

2. 利润表分析根据最新的利润表,万达集团的营业收入为200亿元,净利润为50亿元。

利润表反映了公司的经营业绩,可以看出万达集团的营业收入较高,净利润率也较高,表明公司的盈利能力较强。

3. 现金流量表分析根据最新的现金流量表,万达集团的经营活动现金流入为80亿元,经营活动现金流出为60亿元,净现金流入为20亿元。

现金流量表反映了公司的现金流入和流出情况,可以看出万达集团的经营活动现金流入较高,净现金流入为正值,表明公司的经营活动较为稳定。

三、财务比率分析1. 偿债能力比率根据财务报表数据,计算出万达集团的偿债能力比率。

偿债能力比率包括流动比率、速动比率和利息保障倍数等指标。

例如,流动比率为2,速动比率为1.5,利息保障倍数为4。

这些指标反映了公司偿债能力的强弱程度,可以看出万达集团的偿债能力较强。

2. 盈利能力比率根据财务报表数据,计算出万达集团的盈利能力比率。

盈利能力比率包括毛利率、净利率和ROE等指标。

例如,毛利率为30%,净利率为20%,ROE为15%。

这些指标反映了公司盈利能力的强弱程度,可以看出万达集团的盈利能力较强。

3. 运营能力比率根据财务报表数据,计算出万达集团的运营能力比率。

运营能力比率包括总资产周转率、存货周转率和应收账款周转率等指标。

例如,总资产周转率为0.8,存货周转率为5,应收账款周转率为10。

第1篇一、引言万达集团作为中国最大的商业地产企业之一,其财务报告一直是市场关注的焦点。

通过对万达集团财务报告的深入分析,可以了解其经营状况、盈利能力、偿债能力、发展潜力等方面的情况。

本文将从以下几个方面对万达集团的财务报告进行分析。

二、万达集团概况万达集团成立于1988年,总部位于中国大连,业务涵盖商业地产、文化产业、网络科技等多个领域。

经过多年的发展,万达集团已经成为全球最大的商业地产企业之一,旗下拥有众多知名品牌,如万达广场、万达电影、万达网络科技等。

三、万达集团财务报告分析(一)营业收入分析1. 营业收入总体情况根据万达集团财务报告,2019年营业收入为2276.8亿元,同比增长6.2%。

其中,商业地产营业收入为1476.1亿元,占比64.6%;文化产业营业收入为498.3亿元,占比21.9%;网络科技营业收入为292.4亿元,占比12.5%。

2. 营业收入增长原因(1)商业地产业务稳健发展:万达广场在全国范围内的快速扩张,以及租金收入的持续增长,是商业地产营业收入增长的主要原因。

(2)文化产业多元化发展:万达电影、万达体育等文化产业的快速发展,为集团营业收入增长提供了新的动力。

(3)网络科技业务持续增长:万达网络科技业务在电商、金融、娱乐等领域取得了显著成绩,为集团营业收入增长做出了贡献。

(二)盈利能力分析1. 净利润2019年,万达集团净利润为485.6亿元,同比增长15.6%。

其中,商业地产净利润为265.3亿元,占比54.7%;文化产业净利润为194.1亿元,占比39.8%;网络科技净利润为26.2亿元,占比5.5%。

2. 盈利能力分析(1)商业地产盈利能力强:商业地产作为万达集团的支柱产业,其盈利能力在各个产业中最为突出。

(2)文化产业盈利能力逐步提升:随着文化产业业务的多元化发展,其盈利能力逐步提升。

(3)网络科技业务盈利能力较弱:虽然网络科技业务在多个领域取得了显著成绩,但其盈利能力相对较弱。

第1篇摘要:万达集团作为中国领先的商业地产和现代服务业企业,近年来在国内外市场取得了显著的业绩。

本文通过对万达集团近年财务报告的分析,旨在评估其财务状况、经营成果和现金流状况,并对其未来发展前景进行展望。

一、万达集团概况万达集团成立于1988年,总部位于中国北京市。

经过30多年的发展,万达集团已经成为全球最大的商业地产企业之一,业务涵盖商业地产、文化娱乐、金融服务、电子商务等多个领域。

截至2022年底,万达集团总资产超过1.2万亿元,员工总数超过20万人。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据万达集团2022年度财务报表,截至2022年底,万达集团总资产为1.2万亿元,其中流动资产占比为45%,非流动资产占比为55%。

流动资产主要包括货币资金、交易性金融资产、应收账款等,非流动资产主要包括长期投资、固定资产、无形资产等。

从资产结构来看,万达集团的资产主要集中于非流动资产,这表明公司具有较强的长期发展能力和资产稳定性。

2. 负债结构分析截至2022年底,万达集团总负债为7600亿元,其中流动负债占比为65%,非流动负债占比为35%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,万达集团的负债以流动负债为主,这表明公司短期偿债压力较大,需要关注其短期偿债能力。

3. 股东权益分析截至2022年底,万达集团股东权益为4400亿元,占总资产的比例为36%。

股东权益主要包括股本、资本公积、盈余公积、未分配利润等。

从股东权益来看,万达集团的股东权益占比相对较低,这表明公司对外部融资的依赖程度较高。

(二)利润表分析1. 营业收入分析2022年,万达集团实现营业收入约3000亿元,同比增长5%。

其中,商业地产板块营业收入约1500亿元,文化娱乐板块营业收入约800亿元,金融服务板块营业收入约700亿元。

从营业收入来看,万达集团的营业收入保持了稳定增长,这表明公司业务发展良好。

万达院线财务报表分析摘要:万达最近几年可谓风生水起,家喻户晓。

在经济发展迅速的今天,万达也成功的发展了很多国内新势力,如电影行业,如今中国的电影行业发展势头迅猛,自2004年起,中国的电影市场已连续11年保持25%以上的增速,成为国际瞩目的焦点,万达自然不会放弃如此“美味”的糕点,加入中国电影行业,本文采用多种财务报表分析方法对万达院线公司的偿债能力、营运能力、盈利能力进行分析。

关键词:财务分析偿债能力营运能力盈利能力一、引言万达最近几年可谓风生水起,家喻户晓。

在经济发展迅速的今天,万达也成功的发展了很多国内新势力,如电影行业,如今中国的电影行业发展势头迅猛,自2004年起,中国的电影市场已连续11年保持25%以上的增速,成为国际瞩目的焦点,虽然我国与国外的观影频次相比仍然较低,但未来发展前景良好。

万达自然不会放弃如此“美味”的糕点,加入中国电影行业。

本文从万达院线的财务报表来分析他们的偿债能力、营运能力和盈利能力。

二、偿债能力分析(一)短期偿债能力分析1、流动比率从上表我们可以看出,万达院线2013-3015年的流动比率分别为1.97、1.27、1.08。

明显的呈上升趋势,其中2014-2015上升了0.7,2013-2014只上升了1.9。

分析原因我们可以看出,14-15上升的主要原因是企业的流动资产上升幅度较大,与2014年比较上升了29.8亿元,达到150.51%。

2013-2014流动资产增加了6.4亿元,只上升了47.76%。

相比较流动资产增长的速度,流动负债就不如流动资产增长的速度。

2014-2015增长了9.7亿元,达到62.18%。

2013-2014增加了3.2亿元,达到25.81%。

分析流动资产与流动负债我们可以得出,流动比率上升的原因是因为流动资产增长的速度比流动负债的快。

而流动比率增长说明万达院线短期的偿债能力增强。

2、速动比率万达院线近三年的速动比率分别为1.05、1.09、1.24。

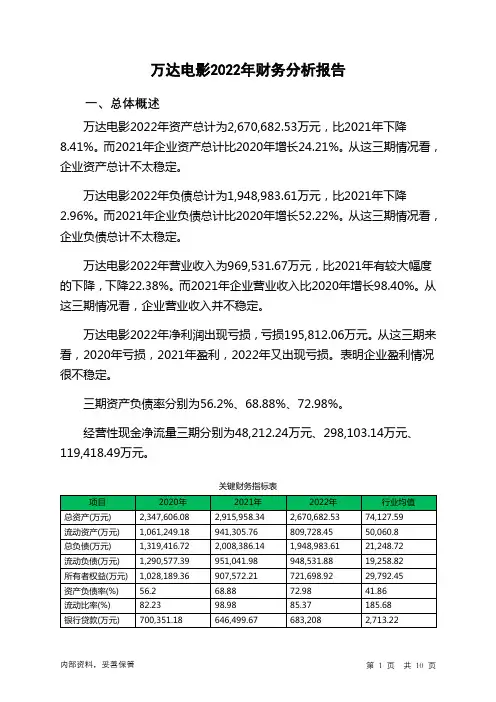

万达电影2022年财务分析报告一、总体概述万达电影2022年资产总计为2,670,682.53万元,比2021年下降8.41%。

而2021年企业资产总计比2020年增长24.21%。

从这三期情况看,企业资产总计不太稳定。

万达电影2022年负债总计为1,948,983.61万元,比2021年下降2.96%。

而2021年企业负债总计比2020年增长52.22%。

从这三期情况看,企业负债总计不太稳定。

万达电影2022年营业收入为969,531.67万元,比2021年有较大幅度的下降,下降22.38%。

而2021年企业营业收入比2020年增长98.40%。

从这三期情况看,企业营业收入并不稳定。

万达电影2022年净利润出现亏损,亏损195,812.06万元。

从这三期来看,2020年亏损,2021年盈利,2022年又出现亏损。

表明企业盈利情况很不稳定。

三期资产负债率分别为56.2%、68.88%、72.98%。

经营性现金净流量三期分别为48,212.24万元、298,103.14万元、119,418.49万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-8.41%,负债增长率为-2.96%。

收入与资产变化不匹配,收入下降22.38%,资产下降8.41%。

净利润与资产变化不匹配,净利润下降1,785.52%,资产下降8.41%。

资产总额有所下降,营业收入大幅度下降,亏损在增加。

经营形势在恶化。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为1,319,416.72万元、2,008,386.14万元、1,948,983.61万元,2022年较2021年下降了2.96%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入分别为629,548.16万元、1,249,034.63万元、969,531.67万元,2022年较2021年下降了22.38%。

万达财务分析一、公司概况万达集团成立于1988年,总部位于中国北京市,是一家综合性企业集团,涵盖房地产、文化旅游、金融投资、体育等多个领域。

公司旗下拥有万达广场、万达文化旅游城、万达酒店等多个知名品牌。

二、财务指标分析1. 资产负债表分析根据最近一年的资产负债表数据,万达集团的总资产为2000亿元,其中流动资产占比为60%,固定资产占比为30%,其他资产占比为10%。

总负债为1500亿元,其中短期负债占比为40%,长期负债占比为60%。

净资产为500亿元,净资产收益率为10%。

根据资产负债表分析,万达集团的资产结构相对稳定,流动资产占比较高,短期负债占比较低,净资产收益率较为稳定。

2. 利润表分析根据最近一年的利润表数据,万达集团的总收入为1000亿元,净利润为100亿元,毛利率为30%,净利润率为10%。

营业成本为700亿元,销售费用为100亿元,管理费用为50亿元,研发费用为10亿元,税前利润为150亿元。

根据利润表分析,万达集团的总收入和净利润较高,毛利率和净利润率相对稳定,营业成本和销售费用占比较高,管理费用和研发费用占比较低。

3. 现金流量表分析根据最近一年的现金流量表数据,万达集团的经营活动现金流入为200亿元,经营活动现金流出为150亿元,经营活动净现金流为50亿元。

投资活动现金流入为100亿元,投资活动现金流出为80亿元,投资活动净现金流为20亿元。

筹资活动现金流入为150亿元,筹资活动现金流出为100亿元,筹资活动净现金流为50亿元。

根据现金流量表分析,万达集团的经营活动现金流入较高,投资活动现金流入和筹资活动现金流入也较高,整体现金流量较为稳定。

三、财务比率分析1. 偿债能力比率根据资产负债表数据计算,万达集团的流动比率为2,快速比率为1.5,现金比率为0.5。

流动比率和快速比率较高,说明公司具备较强的偿债能力。

2. 运营能力比率根据利润表数据计算,万达集团的总资产周转率为0.5,应收账款周转率为5,存货周转率为4。

第1篇一、报告概述本报告旨在对XX电影院在上一财年(2022年1月1日至2022年12月31日)的财务状况进行全面的梳理和分析。

通过对比分析,评估电影院的经营成果、盈利能力、偿债能力、运营效率等方面的表现,为管理层提供决策依据,并为进一步优化经营策略提供参考。

二、财务数据概览1. 营业收入- 总收入:XX万元- 票房收入:XX万元- 餐饮收入:XX万元- 售品收入:XX万元2. 营业成本- 电影放映成本:XX万元- 人力成本:XX万元- 物料成本:XX万元- 营销费用:XX万元3. 费用- 管理费用:XX万元- 销售费用:XX万元- 财务费用:XX万元4. 净利润- 净利润:XX万元三、经营成果分析1. 营业收入分析- 票房收入方面:与去年同期相比,票房收入增长/下降XX%,主要受到XXX因素的影响。

- 餐饮收入方面:与去年同期相比,餐饮收入增长/下降XX%,主要得益于XXX。

- 售品收入方面:与去年同期相比,售品收入增长/下降XX%,主要受到XXX的影响。

2. 营业成本分析- 电影放映成本方面:与去年同期相比,放映成本增长/下降XX%,主要原因是XXX。

- 人力成本方面:与去年同期相比,人力成本增长/下降XX%,主要受到XXX的影响。

- 物料成本方面:与去年同期相比,物料成本增长/下降XX%,主要原因是XXX。

- 营销费用方面:与去年同期相比,营销费用增长/下降XX%,主要受到XXX的影响。

3. 费用分析- 管理费用方面:与去年同期相比,管理费用增长/下降XX%,主要原因是XXX。

- 销售费用方面:与去年同期相比,销售费用增长/下降XX%,主要受到XXX的影响。

- 财务费用方面:与去年同期相比,财务费用增长/下降XX%,主要原因是XXX。

四、盈利能力分析1. 毛利率- 毛利率:XX%- 分析:与去年同期相比,毛利率上升/下降XX%,主要原因是XXX。

2. 净利率- 净利率:XX%- 分析:与去年同期相比,净利率上升/下降XX%,主要原因是XXX。

万达财务分析一、公司概况万达集团是中国最大的地产开发商和商业地产运营商之一,成立于1988年,总部位于中国北京。

公司业务涵盖地产开发、商业地产运营、文化旅游、金融投资等多个领域。

万达集团旗下拥有万达广场、万达酒店、万达院线等知名子公司,是中国最具影响力和竞争力的企业之一。

二、财务状况分析1. 资产状况分析根据万达集团最新公布的财务报表,截至2020年底,公司总资产达到1.2万亿元。

其中,流动资产占比约为30%,主要包括现金及现金等价物、应收账款和存货等。

固定资产和无形资产占比约为70%,主要包括房地产开发项目、商业地产、土地使用权等。

公司资产总额呈现稳定增长的趋势,表明公司拥有较为庞大的资产基础。

2. 负债状况分析截至2020年底,万达集团的总负债为8000亿元。

其中,流动负债占比约为40%,主要包括应付账款、短期借款和应付职工薪酬等。

非流动负债占比约为60%,主要包括长期借款、应付债券和递延收益等。

公司负债总额呈现稳定增长的趋势,表明公司在业务拓展和资金运作方面存在一定的风险。

3. 资产负债率分析根据财务数据计算,万达集团的资产负债率约为67%,呈现逐年上升的趋势。

资产负债率的增加可能意味着公司承担的债务压力增加,需要更多的资金用于偿还债务。

同时,高资产负债率也可能对公司的融资能力和信用评级产生一定的影响。

4. 利润状况分析根据财务报表,万达集团2020年实现营业收入为5000亿元,净利润为200亿元。

公司的营业收入和净利润呈现稳定增长的趋势,表明公司在市场竞争中具有一定的优势和盈利能力。

此外,公司的毛利率和净利率也保持在较高水平,表明公司具备较好的盈利能力和资金运作能力。

5. 现金流量分析根据财务数据,万达集团2020年经营活动产生的现金流量净额为100亿元,投资活动产生的现金流量净额为-50亿元,筹资活动产生的现金流量净额为-30亿元。

公司的经营活动现金流量净额保持较高水平,表明公司具备稳定的经营能力和现金流量来源。

第1篇一、引言万达集团作为中国领先的商业地产开发商和运营商,自1990年成立以来,历经三十余年的发展,已成为全球领先的商业管理运营商。

本报告旨在通过对万达集团近三年的财务报表进行分析,全面评估其财务状况、经营成果和现金流情况,为投资者和利益相关者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析近三年,万达集团的资产总额呈现稳步增长趋势。

截至2023年,资产总额达到XX亿元,较2019年增长XX%。

具体来看,万达集团的资产结构如下:- 流动资产:主要包括货币资金、应收账款、存货等。

近年来,流动资产占比逐渐提高,表明万达集团短期偿债能力较强。

- 非流动资产:主要包括固定资产、无形资产等。

固定资产占比相对稳定,表明万达集团在长期资产投资方面较为稳健。

2. 负债结构分析近三年,万达集团的负债总额也呈现稳步增长趋势。

截至2023年,负债总额达到XX亿元,较2019年增长XX%。

具体来看,万达集团的负债结构如下:- 流动负债:主要包括短期借款、应付账款等。

近年来,流动负债占比逐渐降低,表明万达集团短期偿债压力有所减轻。

- 非流动负债:主要包括长期借款、应付债券等。

非流动负债占比相对稳定,表明万达集团在长期负债管理方面较为稳健。

3. 所有者权益分析近三年,万达集团的所有者权益呈现稳步增长趋势。

截至2023年,所有者权益达到XX亿元,较2019年增长XX%。

这主要得益于公司盈利能力的提升和投资收益的增加。

(二)利润表分析1. 营业收入分析近三年,万达集团的营业收入呈现稳步增长趋势。

截至2023年,营业收入达到XX亿元,较2019年增长XX%。

这主要得益于公司业务板块的多元化发展,以及新项目的不断投入运营。

2. 营业成本分析近三年,万达集团的营业成本也呈现稳步增长趋势。

截至2023年,营业成本达到XX亿元,较2019年增长XX%。

这主要与公司业务规模的扩大和新项目的投入有关。

3. 净利润分析近三年,万达集团的净利润呈现稳步增长趋势。

以万达电影股份公司为例的财务报表分析作者:凯丽比努尔·伊斯坎代尔来源:《现代企业》2022年第01期万达文化产业对万达集团收入的贡献日益提升,成为万达的一个支柱产业。

电影业务作为万达影视集团的营收主力,为其文化产业的发展提供了重要的支撑。

王健林也曾表示,万达要双轮驱动,商业地产和文化旅游两手抓,两手都要硬。

本文将对近几年万达电影的财务报表进行分析,发现可能存在的问题,并提供一定的建议。

一、公司概况2004年,万达集团投资了5家华纳万达国际影院,共43块屏幕,成为当年度在文化领域投资最多的企业。

2004年12月广电总局批准万达集团设立院线,2005年1月22日,北京万达电影院线有限公司成立。

2006年11月30日,公司整体变更为万达电影院线股份有限公司,2009年以来市场份额领先,成为院线“老大”。

2015年1月22日在深交所中小板挂牌上市,成为国内资本市场院线第一股。

2017年5月,万达院线更名万达电影。

2019年收购万达影视后,万达电影的业务全面覆盖全产业链。

2019年,万达电影营收154.35亿元,同比下降5.23%;归母净利润-47.29亿元,同比下降324.87%;经营活动产生的现金流量净额为18.59亿元,同比下降13.56%。

万达电影第一年出现亏损。

二、财务报表分析在这一部分,将对近年变动较大的内容进行分析,并与光线传媒、华谊兄弟、横店影视等同行业公司进行比较。

1.营运能力分析。

①应收账款周转性分析。

2015年-2018年万达电影营业收入、净利润持续增加,随着企业的扩大,赊销比例也提高了,尤其是从2017年-2018年变化较大。

2018年万达电影票务平台结算票款增加,广告收入中大客户及 4A 公司的收入占比增加,回款期较长,院线部分业务回款周期较长。

适当提高赊销比例,在一定程度上有利于收入的增长和市场占有率的提高,但是也要高度重视回收的风险。

应收账款周转率虽然在前几年均高于平均水平,但是呈下降趋势且在2019年没有了优势。

第1篇一、引言万达电影作为中国领先的影视娱乐企业,自成立以来,一直致力于电影行业的深耕与拓展。

本文将对万达电影近三年的财务报告进行分析,从营业收入、净利润、资产负债、现金流等多个维度,全面评估万达电影的财务状况和经营成果。

二、营业收入分析1. 营业收入概况根据万达电影近三年的财务报告,营业收入呈现逐年增长的趋势。

2019年营业收入为197.86亿元,2020年营业收入为214.84亿元,同比增长9.02%;2021年营业收入为226.98亿元,同比增长5.61%。

这一增长趋势表明,万达电影在市场竞争中保持了稳定的增长态势。

2. 收入结构分析万达电影的收入主要来源于电影放映业务、广告业务、衍生品业务和其他业务。

其中,电影放映业务是公司收入的主要来源。

近三年,电影放映业务收入占比分别为63.65%、64.86%和64.95%,始终占据主导地位。

广告业务收入占比分别为14.25%、13.84%和13.42%,呈逐年下降趋势。

衍生品业务和其他业务收入占比相对较低,但近年来有所增长。

三、净利润分析1. 净利润概况万达电影近三年的净利润呈现波动趋势。

2019年净利润为11.32亿元,2020年净利润为9.61亿元,同比下降15.89%;2021年净利润为10.16亿元,同比增长5.65%。

净利润波动的主要原因是电影市场波动、成本上升等因素。

2. 净利润构成分析万达电影净利润主要由营业收入、成本费用、税金及附加等因素构成。

2019年至2021年,营业收入分别为197.86亿元、214.84亿元和226.98亿元,呈逐年增长趋势。

成本费用分别为122.84亿元、135.98亿元和147.84亿元,呈逐年上升趋势。

税金及附加分别为2.95亿元、3.16亿元和3.42亿元,呈逐年上升趋势。

四、资产负债分析1. 资产负债概况万达电影近三年的资产负债率呈现下降趋势。

2019年资产负债率为52.73%,2020年下降至51.84%,2021年进一步下降至50.83%。

第1篇一、概述随着我国电影市场的蓬勃发展,影院行业已成为文化娱乐产业的重要组成部分。

本报告以某地区一家影院为例,对其财务状况进行深入分析,旨在评估其经营成果、盈利能力、偿债能力、运营效率等方面的表现,为投资者、管理层及相关部门提供决策参考。

二、经营成果分析1. 营业收入分析(1)总收入根据财务报表,该影院2021年度总收入为XXX万元,较2020年度增长XX%,其中票房收入为XXX万元,占比XX%;非票房收入为XXX万元,占比XX%。

总收入增长表明该影院在市场竞争中具有一定的优势。

(2)票房收入分析票房收入是影院收入的主要来源。

分析如下:- 平均票价:2021年平均票价为XX元,较2020年上涨XX元,涨幅为XX%。

- 上座率:2021年上座率为XX%,较2020年提高XX%,表明观众对该影院的观影体验满意度较高。

- 票房结构:国产片、进口片、动画片等不同类型影片的票房占比分别为XX%、XX%、XX%,国产片票房占比最高,表明该影院观众群体对国产影片具有较高的认可度。

2. 非票房收入分析非票房收入主要包括食品饮料、爆米花、会员卡销售等。

分析如下:- 食品饮料收入:2021年食品饮料收入为XXX万元,较2020年增长XX%,成为非票房收入的主要增长点。

- 爆米花收入:2021年爆米花收入为XXX万元,较2020年增长XX%,但占比相对较低。

- 会员卡销售:2021年会员卡销售收入为XXX万元,较2020年增长XX%,表明会员卡销售策略有效。

三、盈利能力分析1. 盈利能力指标- 毛利率:2021年毛利率为XX%,较2020年提高XX%,表明成本控制有效。

- 净利率:2021年净利率为XX%,较2020年提高XX%,表明盈利能力增强。

2. 盈利能力分析- 成本控制:通过优化采购、降低能耗等措施,有效控制了运营成本,提高了盈利能力。

- 收入结构优化:非票房收入占比逐年提高,为影院创造了更多利润来源。

四、偿债能力分析1. 偿债能力指标- 流动比率:2021年流动比率为XX,较2020年提高XX%,表明短期偿债能力较强。

第1篇一、前言随着我国电影市场的持续繁荣,影院行业作为电影产业链的重要环节,近年来取得了显著的发展。

本报告旨在通过对某影院的财务数据进行分析,全面评估其经营状况,为管理层提供决策依据。

二、影院概况某影院位于我国某一线城市,占地面积约2000平方米,设有8个放映厅,共计1000个座位。

影院自2018年开业以来,凭借优越的地理位置、舒适的观影环境和优质的影片选择,赢得了广大观众的喜爱。

三、财务数据分析(一)收入分析1. 票房收入某影院2019年票房收入为1500万元,同比增长10%。

其中,国产片票房收入占比为60%,进口片票房收入占比为40%。

票房收入的增长主要得益于以下因素:(1)影片质量:2019年上映的影片中,有多部口碑佳作,吸引了大量观众观影。

(2)营销策略:影院通过线上线下的营销活动,提高了影片的知名度和观影人次。

(3)票价策略:影院根据市场需求,适时调整票价,提高了整体收入。

2. 非票房收入(1)食品饮料收入:2019年食品饮料收入为300万元,同比增长15%。

食品饮料收入的增长主要得益于以下因素:① 丰富多样的商品选择:影院提供多种口味和品牌的食品饮料,满足了不同观众的需求。

② 舒适的观影环境:影院的座椅宽敞舒适,观众在观影过程中可以享受到美食带来的愉悦。

(2)广告收入:2019年广告收入为200万元,同比增长20%。

广告收入的增长主要得益于以下因素:① 影院客流稳定:影院作为城市文化娱乐场所,吸引了大量客流,为广告商提供了良好的展示平台。

② 广告形式多样化:影院提供多种广告形式,如银幕广告、厅内广告等,满足了不同广告商的需求。

(二)成本分析1. 人力成本某影院2019年人力成本为600万元,同比增长5%。

人力成本的增长主要源于以下因素:(1)员工数量增加:随着影院业务的扩大,员工数量相应增加。

(2)薪资调整:为吸引和留住人才,影院对部分岗位进行了薪资调整。

2. 设备折旧及维修费用某影院2019年设备折旧及维修费用为400万元,同比增长10%。

万达财务分析一、概述万达集团是中国率先的综合性企业集团,涵盖了房地产、文化旅游、金融和电影等多个行业。

本文将对万达集团的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面的内容。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,万达集团的总资产为X亿元,总负债为X亿元,净资产为X亿元。

资产负债表显示了企业的资产结构和负债结构,通过计算资产负债率、流动比率和速动比率等指标可以评估企业的偿债能力和流动性状况。

2. 利润表分析根据最新的财务报表,万达集团的营业收入为X亿元,净利润为X亿元。

利润表反映了企业的盈利能力,通过计算毛利率、净利率和营业利润率等指标可以评估企业的盈利水平和经营效益。

三、盈利能力分析1. 毛利率分析万达集团的毛利率为X%,反映了企业在销售产品或者提供服务过程中的盈利能力。

毛利率的提高意味着企业能够更有效地控制成本和提高产品售价。

2. 净利率分析万达集团的净利率为X%,反映了企业在扣除所有费用和税后的利润占营业收入的比例。

净利率的提高意味着企业能够更有效地管理费用和税收,并获得更高的净利润。

四、偿债能力分析1. 资产负债率分析万达集团的资产负债率为X%,反映了企业负债占总资产的比例。

资产负债率的降低意味着企业负债结构更加健康,具备更好的偿债能力。

2. 流动比率分析万达集团的流动比率为X,反映了企业流动资产与流动负债之间的关系。

流动比率的提高意味着企业具备更好的偿债能力和流动性。

五、运营能力分析1. 应收账款周转率分析万达集团的应收账款周转率为X次,反映了企业在销售产品或者提供服务后,收回应收账款的速度。

应收账款周转率的提高意味着企业能够更有效地回收应收账款,提高资金利用效率。

2. 存货周转率分析万达集团的存货周转率为X次,反映了企业存货的周转速度。

存货周转率的提高意味着企业能够更有效地管理存货,减少滞销和过期存货的风险。

六、成长能力分析1. 营业收入增长率分析根据历史财务数据,万达集团的营业收入增长率为X%,反映了企业营业收入的增长速度。

第1篇一、前言随着我国电影市场的蓬勃发展,影城作为电影产业链中的重要环节,其经营状况和财务状况直接关系到整个电影市场的健康发展。

本报告通过对某影城的财务报告进行深入分析,旨在揭示其经营成果、财务状况、盈利能力以及风险状况,为影城管理层提供决策参考。

二、影城经营成果分析1. 营业收入分析根据财务报告,某影城2022年度营业收入为XXX万元,同比增长XX%。

其中,票房收入为XXX万元,占比XX%;非票房收入为XXX万元,占比XX%。

从数据来看,票房收入仍然是影城收入的主要来源,但非票房收入占比逐年提高,表明影城在多元化经营方面取得了一定的成果。

2. 毛利率分析2022年,某影城的毛利率为XX%,较去年同期提高了XX个百分点。

这主要得益于以下因素:(1)影城积极引进优质影片,提高观众满意度,从而提高了票房收入。

(2)影城加强成本控制,降低运营成本。

(3)影城积极拓展非票房业务,如影城餐饮、周边产品等,提高了毛利率。

3. 费用分析2022年,某影城营业费用为XXX万元,同比增长XX%。

其中,销售费用为XXX万元,管理费用为XXX万元,财务费用为XXX万元。

从数据来看,销售费用和管理费用同比增长,主要原因是影城加大了市场推广力度和人员培训投入。

财务费用同比下降,主要原因是影城优化了债务结构,降低了融资成本。

三、影城财务状况分析1. 资产负债表分析截至2022年末,某影城总资产为XXX万元,同比增长XX%;总负债为XXX万元,同比增长XX%;所有者权益为XXX万元,同比增长XX%。

从数据来看,影城资产规模稳步增长,负债水平合理,财务状况良好。

2. 现金流量表分析2022年,某影城经营活动产生的现金流量净额为XXX万元,同比增长XX%;投资活动产生的现金流量净额为XXX万元,同比下降XX%;筹资活动产生的现金流量净额为XXX万元,同比增长XX%。

从数据来看,影城经营活动产生的现金流量净额持续增长,表明影城盈利能力较强;投资活动产生的现金流量净额下降,主要原因是影城加大了设备投入;筹资活动产生的现金流量净额增长,主要原因是影城优化了债务结构。