中荷人寿个险渠道的基本法利益的解读

- 格式:pptx

- 大小:468.15 KB

- 文档页数:36

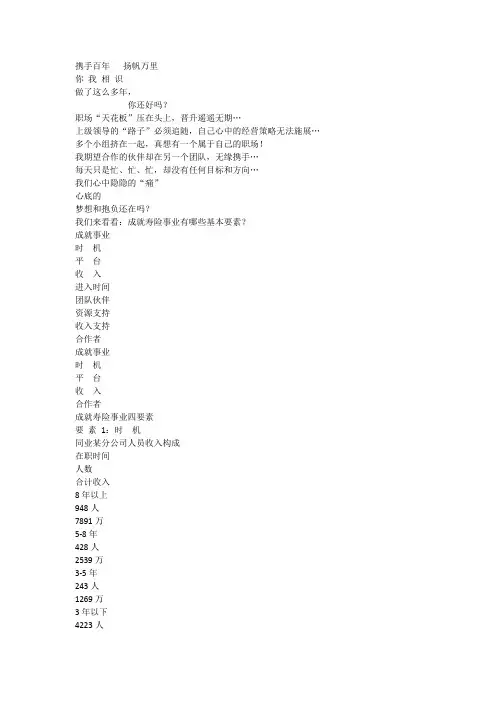

基本法剖析超越自我跨越巅峰——嘉禾《基本法》《基本法》的意义《基本法》是营销最根本最重要的管理制度,是营销发展的灵魂和精髓,是公司营销文化的核心体现,更是公司的核心竞争优势。

【第2页】对我们而言——利益的明确和保护发展方向的指引职业生涯的规划【第3页】管道的故事帕保罗与布鲁诺的故事【第4页】帕保罗与布鲁诺的故事从前,在遥远的地方,有一个小村庄,在这个美丽的村庄里,住着一对好朋友,帕保罗和布鲁诺。

他们都很年轻,梦想着一个更美好的将来。

他们经常谈论自己的梦想,谈论如何成为村里最成功的人。

他们都不怕辛苦,一直在寻找机会,去达到他们的目标,实现他们的梦想。

有一天,机会终于来了。

村长决定,雇佣两个年轻人,穿过山谷,把山上的泉水运到村子里来。

报酬按照他们运水的数量来计算。

两人非常兴奋,马上投入了工作,每一天,他们从早到晚提着水桶,来往于山泉和村庄之间。

他们很努力的工作,把水运到村庄里。

每天晚上,他们都带着当天的报酬回家。

【第5页】帕保罗与布鲁诺的故事布鲁诺很满意这份工作和报酬,他确信通过这份工作,他就可以实现他的梦想了,布鲁诺想,如果要增加他的报酬,他就要换更大的水桶,这样他每一次就可以提回更多的水了,他相信,有了更多的报酬,他很快就可以买一头奶牛,以及他梦寐以求的房子。

然而,帕保罗并不满足于他的报酬。

每天回家之后,他的背部和手和都很疼。

而且筋疲力尽,他在想一个更轻松,但能赚到更多钱的方法。

有一天,帕保罗终于想到了一个方法。

他打算建一条管道,把山泉水引到村庄里来,有了这条管道之后,他就能将更多的水运到村里,而不需要每天提着水桶,来往于山泉和村庄之间。

很快,他对这个计划非常兴奋,他开始实行他的计划了。

【第6页】帕保罗与布鲁诺的故事当然,帕保罗也和他的好朋友布鲁诺分享了这个想法。

并邀请他一起建造管道。

布鲁诺认为,这简直是疯了。

布鲁诺想的是,他今天能赚多少钱,赚到的钱能够买些什么,以及如何更快地赚钱。

建管道会拖慢他的脚步,推迟他梦想的实现。

寿险基本法

寿险基本法是指《中华人民共和国保险法》中对寿险业的相关规定。

该法律规定,寿险公司应当向投保人说明保险合同的条款和责任范围,并按照约定支付保险金;保险公司不得私自改变保险合同的条款,不

得降低赔偿标准;投保人有权选择自己的受益人,如未指定,则按法

定顺序继承;保险公司应当保护投保人、被保险人和受益人的合法权益。

寿险基本法体现了国家对寿险业的监管和保护。

首先,保险公司必须

严格按照合同约定履行责任,不得随意修改合同条款或减少赔偿金额,保障投保人的权益。

其次,投保人有权选择受益人,保险公司应该尊

重投保人的意愿,并在赔付时保证受益人的权益得到保障。

最后,保

险公司在销售产品时应对消费者进行充分说明,并提供真实、完整、

准确的信息,杜绝虚假宣传和误导。

在实际操作中,寿险公司需要注意以下几点。

首先,加强内部管理,

确保合同的真实性和完整性。

其次,要注重客户服务,满足客户的需求,提供及时、全面、准确的服务。

最后,要加强风险管理,科学合

理地制定风险控制策略,防范各种风险。

总之,寿险基本法是保险业的重要法规,规定了保险公司的权利和义

务,保障了投保人、被保险人和受益人的合法权益。

保险公司应紧密遵循该法规,并积极注重内部管理、客户服务和风险管理,提高产品服务质量并切实保障消费者的合法权益。

中国人寿新基本法解读

中国人寿近日发布了新的基本法,该基本法对中国人寿的运营和管理提供了全面的指导。

本文将对中国人寿新基本法进行解读,明确其内容和影响。

中国人寿新基本法首先强调了公司的使命和核心价值观。

根据基本法,中国人寿的使命是“以专业服务和保险保障为核心,持续推动保险行业的发展和健康经济的繁荣”。

公司的核心价值观包括合规诚信、服务卓越、创新发展和共创共赢。

基本法还明确了中国人寿的经营原则和业务范围。

公司将坚持稳健经营、风险可控、持续发展的原则,并致力于提供全方位、多元化的保险产品和专业化的金融服务。

中国人寿将继续关注寿险、健康险、财产险等领域,并加强互联网保险、科技创新等新兴业务的发展。

新基本法还强调了中国人寿的内部管理机制,包括公司治理结构、风险管理体系以及董事会和各级管理团队的职责和权力。

基本法明确了公司各级领导的职责和义务,并倡导透明、公正和负责任的决策和管理。

对于员工发展和激励机制,中国人寿新基本法提供了明确的指导。

公司将注重员工的培训和职业发展,提供广阔的晋升空间和竞争力的薪酬福利,以激发员工的创造力和工作热情,从而促进公司的可持续发展。

综上所述,中国人寿新基本法对公司的经营理念、组织架构、业务范围和内部管理提供了清晰的指引。

这将帮助中国人寿更好地适应市场变化,提高服务质量,增强风险防控能力。

中国人寿相信通过新基本法的落实,将为公司的长远发展打下坚实基础,为客户和股东创造更大的价值。

人寿个险渠道的基本法利益的解读引言人寿个险渠道是指人寿保险公司通过各种直接和间接的方式来销售个人寿险产品的途径。

这些渠道包括保险代理、经纪人、银行代理等。

在保险行业中,人寿个险渠道的基本法利益是指保险公司通过这些渠道销售的个人寿险产品所带来的法律和经济利益。

本文将对人寿个险渠道的基本法利益进行解读。

1. 保险合同的订立在人寿个险渠道中,保险合同的订立是一项非常重要的环节。

保险公司与客户通过渠道达成保险合同时,保险公司在作出决策之前通常会对客户进行风险评估和核保。

保险合同的订立对于保险公司和客户双方都有利益保障的作用。

对于保险公司而言,通过风险评估和核保,可以尽量减少不良风险的承保,从而保护公司的财务利益。

对于客户而言,保险合同的订立意味着获得额外的经济保障和法律保护。

2. 保险产品的销售人寿个险渠道是保险公司向客户销售保险产品的重要途径。

通过渠道销售的保险产品通常会携带一定的法律和经济利益。

例如,保险产品通常会为客户提供一定的保额和保障期限,一旦客户发生预定的风险事件,保险公司将会根据合同约定进行赔付。

这种保险产品的销售可以为客户提供一定的财务保障和法律保护,保障客户的合法权益。

3. 佣金和奖金的收益在人寿个险渠道中,销售保险产品的代理人通常会获得一定的佣金和奖金作为其劳动报酬。

这些佣金和奖金的收益对于代理人而言是一种重要的经济利益,可以激励他们积极销售保险产品。

对于保险公司而言,支付佣金和奖金也是一种营销手段,可以吸引更多的代理人参与销售,并提高销售业绩。

因此,佣金和奖金的收益是保险公司和代理人之间的一种互惠合作关系。

4. 渠道管理和培训支持为了确保人寿个险渠道的顺利运作,保险公司通常会提供渠道管理和培训支持。

渠道管理包括对代理人的绩效考核、销售业绩的监控以及渠道经营策略的制定等。

通过渠道管理,保险公司可以更好地控制销售活动,保护法律利益,并提高销售效率。

此外,保险公司还会为代理人提供培训支持,包括产品知识、销售技巧等方面的培训,以提高代理人的专业素质和销售能力。