工程项目讲义不确定性分析—盈亏平衡分析

- 格式:ppt

- 大小:1.32 MB

- 文档页数:23

5.1 盈亏平衡分析法一、概述1.不确定分析的必要性技术经济分析是建立在分析人员对未来事物预测和判定基础上的。

由于影响方案效果的因素变化具有不确定性,预测方法和工作条件的局限性,使预测数据具有一定的误差。

误差使得方案分析的经济效果实际值与预计值偏离,使投资具有风险,如何来评价风险,使投资者对风险有一定的认识、准备,采取一定的措施和手段,避免风险或减少风险。

2.不确定分析概念:分析不确定性因素对经济评价指标的影响,估计项目可能承担的风险,确定项目在经济上的可靠性。

3.不确定分析的方法:包括盈亏平衡分析、敏感分析、概率分析。

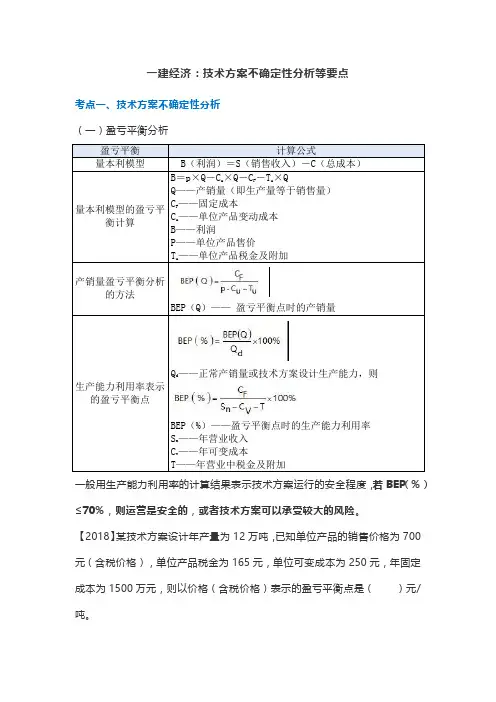

二、盈亏平衡分析(一)概述盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法。

各种不确定因素(如投资、成本、销售量、产品价格、项目寿命期等)的变化会影响投资方案的经济效果,当这些因素的变化达到某一临界值时,就会影响方案的取舍。

盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资方案对不确定因素变化的承受能力,为决策提供依据。

盈亏平衡点越低,说明项目盈利的可能性越大,亏损的可能性越小,因而项目有较大的抗经营风险能力。

因为盈亏平衡分析是分析产量(销量)、成本与利润的关系,所以称量本利分析。

盈亏平衡点的表达形式有多种。

它可以用实物产量、单位产品售价、单位产品可变成本以及年固定成本总量表示,也可以用生产能力利用率(盈亏平衡点率)等相对量表示。

其中产量与生产能力利用率,是进行项目不确定性分析中应用较广的。

根据生产成本、销售收入与产量(销售量)之间是否呈线性关系,盈亏平衡分析可分为:线性盈亏平衡分析和非线性盈亏平衡分析。

(二)独立方案盈亏平衡分析独立方案盈亏平衡分析的目的是通过分析产品产量、成本与方案盈利能力之间的关系找出投资方案盈利与亏损在产量、产品价格、单位产品成本等方面的界限,以判断在各种不确定因素作用下方案的风险情况。

投资项目的销售收入与产品销售量(如果按销售量组织生产,产品销售量等于产品产量)的关系有两种情况:线性和非线性。

【基本知识点五】不确定性分析常用的不确定性分析方法有盈亏平衡分析、敏感性分析、概率分析。

一、盈亏平衡分析盈亏平衡分析是在一定市场、生产能力及经营管理条件下,通过产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法,亦称量本利分析。

在工程经济评价中,这种方法的作用是找出投资项目的盈亏临界点,以判断不确定因素对方案经济效果的影响程度,说明方案实施的风险大小及投资承担风险的能力。

00:0(一)基本的损益方程式利润=销售收入-总成本-销售税金及附加假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则式中:销售收入=单位售价X销量总成本=变动成本+固定成本=单位变动成本X产量+固定成本销售税金及附加=销售收入X销售税金及附加费率贝B=PQ-GQ-G-tQ式中:B——利润P――单位产品售价Q销售量或生产量t ――单位产品营业税金及附加G——单位产品变动成本G——固定成本00:0(二)盈亏平衡分析1、线性盈亏平衡分析的前提条件:(1)生产量等于销售量;(2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;(3)生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

00:02、项目盈亏平衡点(BEP的表达形式(1)用产销量表示的盈亏平衡点BEP( Q)___________________ 固定我本____________________产量盈亏平衡点=“ :.i !? J I I-T1 I -(2)用生产能力利用率表示的盈亏平衡点BEP( %生产能力利用率表示的盈亏平衡点,是指盈亏平衡点产销量占企业正常产销量的比重。

所谓正常产销量,是指达到设计生产能力的产销数量,也可以用销售金额来表示。

BEP( % =(盈亏平衡点销售量/正常产销量)*100%换算关系为:BEP( Q = BEP (% X设计生产能力盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

T——单位产品税金及附加uBEP(Q)——盈亏平衡点时的产销量Q——正常产销量或技术方案设计生产能力,则dBEP(%)——盈亏平衡点时的生产能力利用率——年营业收入Sn——年可变成本CvT——年营业中税金及附加一般用生产能力利用率的计算结果表示技术方案运行的安全程度,若BEP(%)≤70%,则运营是安全的,或者技术方案可以承受较大的风险。

【2018】某技术方案设计年产量为12万吨,已知单位产品的销售价格为700元(含税价格),单位产品税金为165元,单位可变成本为250元,年固定成本为1500万元,则以价格(含税价格)表示的盈亏平衡点是()元/吨。

A.540B.510C.375D.290参考答案:A参考解析:B=p×Q-C u×Q-C F-T u×Q =12万x P-12万×250-1500万-12万×165=0 ,解得:P=540元/吨,正确选项为A。

【2017】某公司生产单一产品,设计年生产能力为3万件,单位产品的售价为380元/件,单位产品可变成本为120元/件,单位产品税金及附加为70元/件,年固定成本为285万元。

该公司盈亏平衡点的产销量为()。

A.20000B.19000C.15000D.7500参考答案:C参考解析:(二)敏感性分析1、敏感度系数(S AF)敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。

计算公式为:S AF>0,表示评价指标与不确定因素同方向变化S AF<0,表示评价指标与不确定因素反方向变化│S AF│越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。

敏感系数提供了各不确定因素变动率与评价指标变动率之间的比例,但不能直接显示变化后评价指标的值。

2、敏感性分析图敏感性分析表的缺点是不能连续表示变量之间的关系,为此人们又设计了敏感分析图。

敏感性分析图,每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度。

![[精品文档]年一级建造师辅导:工程项目风险预防策略 不确定性分析的概念和盈亏平衡分析方法](https://uimg.taocdn.com/6c5b8267f7ec4afe04a1dfce.webp)

2012年一级建造师辅导:工程项目风险预防策略&不确定性分析的概念和盈亏平衡分析方法导语:2012年一级建造师考试时间:9月22至23日,一级建造师网校会为考生搜集一级建造师考试《建设工程项目管理》这门课程的复习资料供考生学习使用。

详情可查阅一级建造师考试频道。

任何一项工程,其项目立项及各种计划、设计、分析、研究都是基于对未知因素以及正常和理想的技术、管理、组织预测之上的。

而在项目实施过程中,这些因素有可能发生变化,从而使得原定的计划、方案受到干扰,甚至可能无法实现既定的目标。

对工程项目这些事先不能确定的内部和外部干扰因素,我们称之为工程项目风险。

这些风险造成工程项目实施的失控现象,如工期延长、成本增加、计划修改等,最终导致工程经济效益降低,甚至项目失败。

因此,承包商必须重视风险管理,采取各种措施,着力规避风险。

项目的风险和收益是一把双刃剑,只有收益而完全没有风险的项目是不存在的。

对于承包商而言,既要追求收益最大化,又要将项目风险可能带来的损失降低到最小化。

针对如何做好项目风险预防工作,提出几点应对措施如下:一、充分了解业主资信情况,科学地进行投标。

合同一方的业务能力、管理能力、财务能力等有缺陷或者没有圆满履行合同都会给另一方带来一定的风险,所以要充分了解工程项目的来源,特别是业主资金运作情况、合同的支付条件以及业主延期付款条件的制约方法(包括银行保函及利息率)。

承包商要避免在承揽工程业务过程当中,为了争取中标,不顾实际情况和客观条件拼命压低标价的做法。

竞标更要实事求是,能够压缩的压缩,不能压缩的绝对不能勉强,以免收不抵支,造成亏损风险;或者由此偷工减料,造成新的安全风险。

同时,要杜绝在投标过程中的营私舞弊现象,避免由此造成法律方面的风险。

二、充分认识商业保险的局限性。

商业保险并不能转移工程项目的所有风险,一方面是因为存在不可保风险,另一方面则是因为有些风险不宜保险。

因此,商业保险具有一定的局限性,即只承办纯粹的自然灾害和意外事故所致损失的保险,而且只承办其责任项下的业务,其他损失不属理赔范围,保险人均不赔偿。