(完整版)污水处理厂运行成本统计表

- 格式:doc

- 大小:38.51 KB

- 文档页数:1

xx污水处理厂运营成本分析xx污水处理厂位于xx镇,设计处理规模为xxxx吨/日,污水处理工艺采用A2O工艺,污泥部份采用带压滤机脱水后外运处置。

运营成本分析以2013年处理水量及实际支出为参考,按照年运营365天进行计算。

主要成本内容包括:电费、水费、药剂费、人员工资福利费、污泥处置费、设备日常维修及大修费、管理费、水质监测费、绿化保洁费、运营利润及税费等。

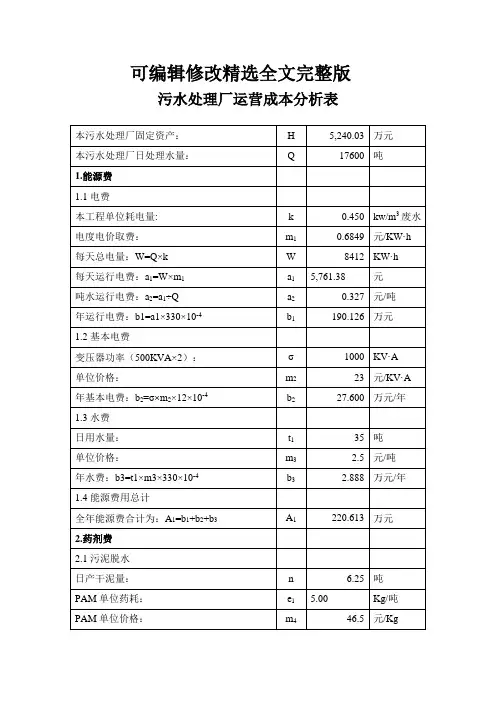

详细成本分析如下:一、电费根据xx污水处理厂运营的实际情况,经折算吨水电耗为0.31kw.h/ m3。

按每天处理污水5500吨,每度电0.90元进行计算。

一年总电费为:365×5500×0.31×0.90÷10000=56.01(万元/年)二、水费xx污水处理厂未使用自来水。

厂内生产用水为中水。

中水均需经过处理后才能满足生产和生活需要,主要耗材为药剂,这部份费用将列入药剂成本。

厂内生活用水使用净水器处理后的水,主要费用为电费和药剂费。

因此,无自来水使用的相关费用。

三、药剂费药剂费由化验药品、脱泥药剂、净化药剂、消毒药剂等部份构成。

3.1化验药品以每吨水0.015元计,全年化验药品费为:5500×365×0.015÷10000=3.01(万元/年)3.2脱泥药剂每天平均产脱水污泥2.2吨(含水率约80%),絮凝剂消耗量为5.94kg/DTS(由于设备效率较低,药耗偏高),絮凝剂价格为3.7万元/吨。

每天絮凝剂使用量为:2.2÷5×5.94=2.61 (kg/天)每天絮凝剂费用为:2.61×37=96.57(元/天)全年絮凝剂费用为:96.57×365÷10000=3.53(万元/年)3.3净化药剂3.3.1脱泥、厂区绿化及道路冲洗每天使用中水20吨,投加混凝剂2kg,混凝剂为2400元/吨。

全年混凝剂费用为:2×365÷1000×2400÷10000=0.18(万元/年)3.3.2为改善出水效果,减少总磷,亦需投加混凝剂,以每吨水0.03元计:全年混凝剂费用为:0.03×5500×365÷10000=6.02 (万元/年) 全年混凝剂总费用为:0.18+6.02=6.20(万元/年)3.4消毒药剂以每吨水0.025元计,全年消毒药费为:0.025×5500×365÷10000=5.02(万元/年)综上所述:全年药剂费为17.76万元。

小金县第二污水处理厂运营成本分析小金县第二污水处理厂位于小金县现场美兴镇石灰村管家河坝,设计处理规模5000m3/d,污水处理工艺采用氧化沟工艺,出水要求达到《城镇污水处理厂污染物排放标准》(GB18918-2002中一级A标。

污泥部分采用隔膜压榨机压滤脱水后外运处置,运营成本分析按年运营365 天进行计算。

主要成本内容包括:电费、水费、药剂费、人员工资福利费、污泥处置费、设备日常维修及大修费、管理费、水质监测费、绿化保洁费、运营利润及税费等。

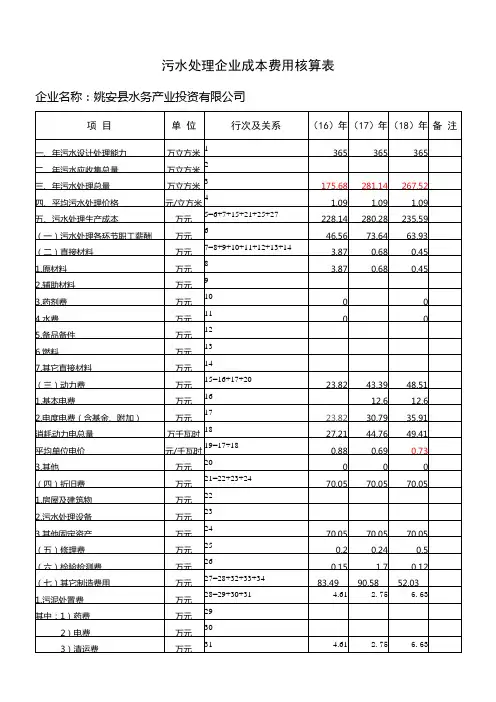

详细成本分析如下:一、人工工资及福利按《城市污水处理工程项目标准》规定的劳动定员人数核定,人员工资、福利参照阿坝州现行相关行业工资计算。

小金县污水处理厂有厂长、管理、维修、化验及运行人员共8人。

厂长(1 人),年薪:7.5 万元管理(1 人),年薪:6.5 万元维修(1 人),年薪:5.4 万元化验(1 人),年薪:5.0 万元运行(4 人),年薪:3.9*4=15.6 万元则全年人工及福利费为:40 万元二、电费1. 取用电单价为0.63元/kw.h2. 用电能耗分析本工程总装机容量231.40KW每天运行功率2384.78kw.h,小金县电费标准取0.63元/kw.h,则每日电费:2384. 78X 0.63元/kw.h=1502.42元,年电费为1502.42*365=54.84万元(其中吨水处理电费成本为0.30元/吨)三、水费小金第二污水处理厂加药设备及压榨清水采用自来水。

取自来水单价:2 元/ 吨,污水厂每天用水10 吨,则每年水费:2X 10X 365+ 10000=0.73(万元/年)四、药剂费药剂费由化验药品、脱泥药剂、净化药剂、消毒药剂等部分构成。

4.1 化验药品以每吨水0.015 元计,全年化验药品费用为:5000*365*0.015 - 10000=2.74 (万元/ 年)4.2 脱泥药剂每天平均产脱水污泥1.4吨,每天运行8h,絮凝剂消耗量4kg/DTS, 絮凝剂价格为15000元/吨。

污水处理运营费用明细污水处理是城市环境保护的重要环节,对于保障市民生活质量和环境卫生起着至关重要的作用。

污水处理厂的运营费用明细是指对于污水处理厂运营过程中所产生的各项费用进行详细分类和明细化,以便更好地控制和管理运营成本。

本文将从污水处理运营费用明细的角度出发,探讨其具体内容和重要性。

一、人工费用1.1 操作人员工资:包括污水处理厂的操作人员、维护人员和管理人员的工资支出。

1.2 培训费用:对操作人员进行培训和技能提升所产生的费用。

1.3 福利费用:包括员工的社会保险、医疗保险和其他福利费用。

二、能源费用2.1 电力费用:污水处理厂的运行需要大量的电力支持,电费是其中重要的支出。

2.2 天然气费用:部分污水处理厂使用天然气作为燃料,用于发电或加热等用途。

2.3 柴油费用:部分污水处理厂使用柴油发电或作为备用发电机的燃料。

三、维护费用3.1 设备维护费用:包括设备的定期检修、更换零部件等费用。

3.2 管道维护费用:对于管道的清洗、维修和更换所产生的费用。

3.3 设备更新费用:对于老化设备的更新和升级所产生的费用。

四、化学品费用4.1 消毒剂费用:用于对污水进行消毒处理的化学品费用。

4.2 絮凝剂费用:用于污水絮凝处理的化学品费用。

4.3 PH调节剂费用:用于调节污水PH值的化学品费用。

五、其他费用5.1 水费用:对于污水处理厂的用水费用。

5.2 废物处理费用:对于废弃物的处理和清运费用。

5.3 税费用:对于污水处理厂所产生的各项税费支出。

综上所述,污水处理运营费用明细是对污水处理厂运营过程中各项费用进行详细分类和明细化的重要工作。

通过对费用明细的控制和管理,可以更好地控制运营成本,提高污水处理效率,保障城市环境卫生和市民生活质量。

希望相关部门能够重视污水处理运营费用明细的管理,确保污水处理工作的顺利进行。

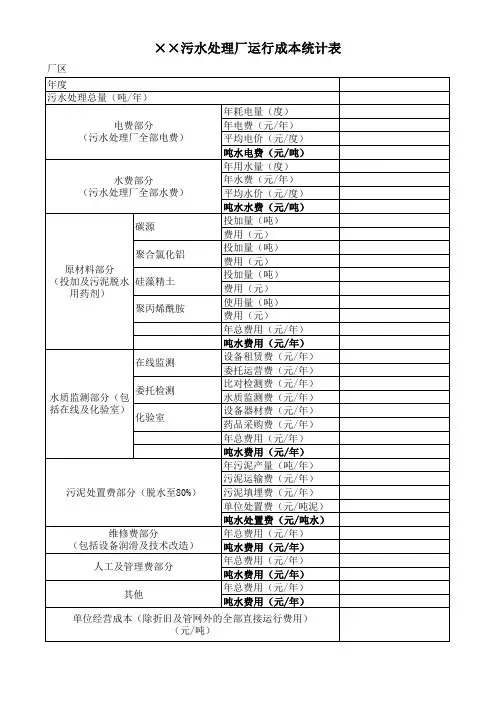

污水处理厂运营成本构成及成本控制污水处理厂是能耗大户,本文通过对其各项费用的描述及分析,说明了节能降耗对污水处理厂的重要意义,并给出了详细的费用控制措施。

一、污水处理厂成本构成(一)直接费用1.能源费用:包括电费、水费,其中电费为主要费用,约占总费用的40~50%。

2.材料费用:包括絮凝剂费、化验费、低值易耗品等。

3.直接人工及福利费:所有生产人员的工资及福利费。

(二)制造费用包括维修费、原材料费、备品备件费等(三)管理费用管理部门为组织和管理生产而发生的各种费用,包括行政管理、部门各种管理费用、财务费用、设备折旧费及其他间接费用。

二、污水处理成本组成分析1.生产成本中电耗、药剂消耗是生产过程中必须发生的费用,且所占比例较大,必须在生产过程中严格控制,才能有效降低成本。

2.生产成本中人员工资及福利是提高员工积极性,增强企业活力及凝聚力,进一步搞好节能降耗的动力,也是企业及社会发展水平的标志。

在正常生产运行情况下,其所占比例越高,说明企业发展越好。

3.制造成本在企业可持续发展的根蒂根基上,应尽量减少维修、大修和牢固资产投入等,使企业利润最大化。

4.管理费是企业运行成本的组成部分,应加以控制,尽量减少不必要的支出,降低成本。

三、污水处理厂成本计算1.电费成本:污水处理企业耗能最多的装备包括各类类型的水泵、供氧装备如鼓风机以及污泥浓缩脱水装备等、进行污水处理单耗计算,一方面可根据装备使用台数及功率进行分析,另一方面结合本企业往年污水处理单耗统计分析,同时参照地方相关尺度,制订得当本企业的公道的污水处理单耗。

如江苏省城镇污水处理厂运行管理考核尺度中对污水处理单耗有明确考核请求,对一级A尺度污水处理单耗考核分为四个级别,≤0.34度/立方米, 0.34度/立方米-0.37度/立方米, 0.37度/立方米-0.42度/立方米以及≥0.42度/立方米,一级B尺度按一级A尺度单耗的70%进行考核,低于一级B尺度的按一级A尺度单耗的50%进行考核。

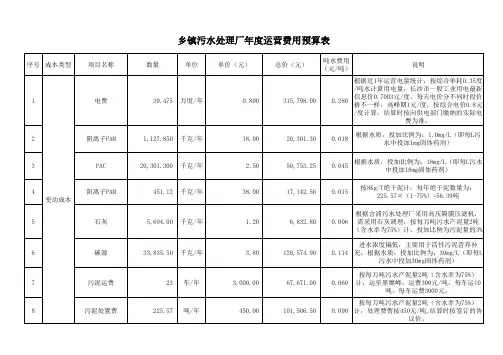

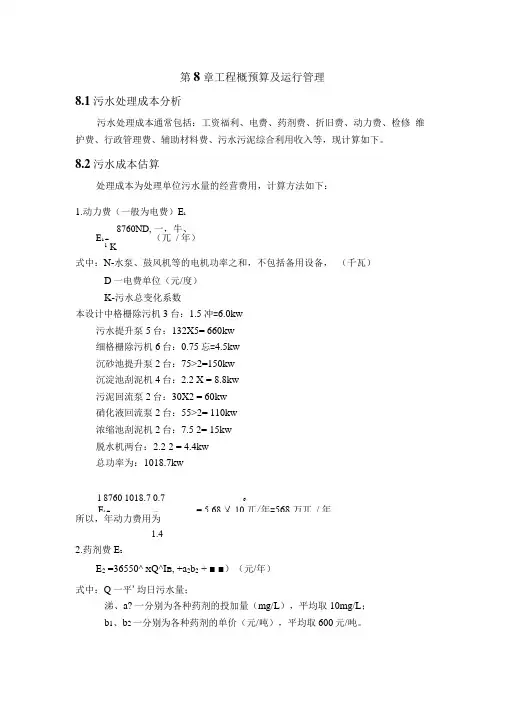

第8章工程概预算及运行管理8.1污水处理成本分析污水处理成本通常包括:工资福利、电费、药剂费、折旧费、动力费、检修 维护费、行政管理费、辅助材料费、污水污泥综合利用收入等,现计算如下。

8.2污水成本估算处理成本为处理单位污水量的经营费用,计算方法如下:1.动力费(一般为电费)E i__ 8760ND, 一,牛、 E 1 = ------------------------- (兀 / 年) 1 K式中:N-水泵、鼓风机等的电机功率之和,不包括备用设备, (千瓦)D 一电费单位(元/度)K-污水总变化系数本设计中格栅除污机3台:1.5冲=6.0kw污水提升泵5台:132X5= 660kw细格栅除污机6台:0.75忘=4.5kw沉砂池提升泵2台:75>2=150kw沉淀池刮泥机4台:2.2 X = 8.8kw污泥回流泵2台:30X2 = 60kw硝化液回流泵2台:55>2= 110kw浓缩池刮泥机2台:7.5 2= 15kw脱水机两台:2.2 2 = 4.4kw总功率为:1018.7kw所以,年动力费用为1.42.药剂费E 2E 2 =36550^ X Q^I B , +a 2b 2 + ■ ■)(元/年)式中:Q 一平'均日污水量;涕、a? 一分别为各种药剂的投加量(mg/L ),平均取10mg/L ;b 1、b 2一分别为各种药剂的单价(元/吨),平均取600元/吨。

l 8760 1018.7 0.7 6E i = ------------------------ — ----------------------= 5.68乂10 兀/年=568 万兀 / 年E2 =365 X0-6X130000 >10 X600 =28.48 万元3.工资福利费E3E3 = AM (元/ 年)式中:A一职工每人每年的平■均工资福利,如无资料时,可每人每年12000元计。

M—劳动定员数。

河南省建设厅关于印发《河南省城市污水处理企业运营成本核算办法(试行)》的通知【整理/来源:管理员/本站】【阅读605次】【发布日期::2008-11-28】【字体:大中小】豫建城〔2006〕127号各省辖市、扩权县建设行政主管部门:为加强对我省污水处理企业运营成本核算的管理,使污水处理企业正确运用成本核算方法,全面促进污水处理企业实行经济核算制,不断改进生产经营管理,争取最优的经济效果,根据国家、省有关技术政策和规定,结合我省实际,制定了《河南省城市污水处理企业运营成本核算办法(试行)》,现印发给你们。

请结合各市污水处理企业的具体情况,参照执行。

各市、县建设行政主管部门要根据本《办法》,加强对污水处理企业运营成本核算的管理,督促污水处理企业正确核算污水处理成本。

要根据《河南省城市污水处理费征收使用管理办法》(河南省人民政府令第94号)的有关规定,加强对城市污水处理费的征收使用和管理,及时编制资金使用计划,使污水处理企业的污水处理费用能够及时拨付到位,确保污水处理企业正常运营。

在执行过程中如遇到问题,请及时反馈省建设厅城市建设处。

附件:河南省城市污水处理企业运营成本核算办法(试行)二○○六年九月十一日附件河南省城市污水处理企业运营成本核算办法(试行)一、污水处理成本核算的意义。

进行成本核算,是污水处理企业成本管理的基础。

正确运用成本核算方法,对于加强成本管理,全面促进污水处理厂实行经济核算制,不断改进生产经营管理,争取最优的经济效果,具有重要意义。

通过成本核算,可以正确确定污水处理成本,对比收支,计算盈亏,并为制定污水处理收费政策,提供重要依据;可以为正确评价成本计划执行的实际成果,分析考核成本升降的原因,挖掘节约劳动耗费,降低成本的潜力,提供重要的数据资料;可以为及时、有效地监督和控制污水处理过程中的各项费用支出,争取达到或超过预期的成本目标,提供重要的数据资料;可以为进行成本预测,规划下期成本水平和成本目标,提供重要的数据资料。

污水处理厂运营成本构成及成本控制污水处理厂是能耗大户,本文通过对其各项费用的描述及分析,说明了节能降耗对污水处理厂的重要意义,并给出了详细的费用控制措施。

一、污水处理厂成本构成(一)直接费用1.能源费用:包括电费、水费,其中电费为主要费用,约占总费用的 40~50%。

2.材料费用:包括絮凝剂费、化验费、低值易耗品等。

3.直接人工及福利费:所有生产人员的工资及福利费。

(二)创造费用包括维修费、原材料费、备品备件费等(三)管理费用管理部门为组织和管理生产而发生的各种费用,包括行政管理、部门各种管理费用、财务费用、设备折旧费及其他间接费用。

二、污水处理成本组成份析1.生产成本中电耗、药剂消耗是生产过程中必须发生的费用,且所占比例较大,必须在生产过程中严格控制,才干有效降低成本。

2.生产成本中人员工资及福利是提高员工积极性,增强企业活力及凝结力,进一步搞好节能降耗的动力,也是企业及社会发展水平的标志。

在正常生产运行情况下,其所占比例越高,说明企业发展越好。

3.创造成本在企业可持续发展的基础上,应尽量减少维修、大修和固定资产投入等,使企业利润最大化。

4.管理费是企业运行成本的组成部份,应加以控制,尽量减少不必要的支出,降低成本。

三、污水处理厂成本计算1.电费成本:污水处理企业耗能最多的设备包括各种类型的水泵、供氧设备如鼓风机以及污泥浓缩脱水设备等、进行污水处理单耗计算,一方面可根据设备使用台数及功率进行分析,另一方面结合本企业往年污水处理单耗统计分析,同时参照地方相关标准,制定适合本企业的合理的污水处理单耗。

如江苏省城镇污水处理厂运行管理考核标准中对污水处理单耗有明确考核要求,对一级 A 标准污水处理单耗考核分为四个级别,≤0.34 度/立方米, 0.34 度/立方米- 0.37 度/立方米, 0.37 度/立方米-0.42 度/立方米以及≥0.42 度/立方米,一级 B 标准按一级 A 标准单耗的 70%进行考核,低于一级 B 标准的按一级 A 标准单耗的 50%进行考核。