长虹公司财务报表分析

- 格式:ppt

- 大小:303.00 KB

- 文档页数:18

四川长虹(600839,SH)的财务报表分析案例

四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老

大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于

历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。我们分析一下近几年长虹的财

务状况。

Ò»¡¢通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年

来规模扩张情况、生产经营情况、盈利状况和发展趋势。

02000004000006000008000001000000120000014000001600000

199819992000200120022003年万元

主营业务收入变化曲线图

050000100000150000200000250000

199819992000200120022003年万元

净利润变化曲线

1900000000195000000020000000002050000000210000000021500000002200000000

199819992000200120022003年股

总股本变化曲线

00.20.40.60.811.2

199819992000200120022003年元

每股收益变化曲线

从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低

点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出

背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降73.78%。加上1999年长虹有过一次10配2.31的增配股和送股使得股本扩张摊薄了每股收益,99年

每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,

页脚. 长虹电器股份财务报表分析与投资筹资决策

1 公司背景资料

1.1 公司简介

公司名称: 长虹电器股份

证券简称: 长虹(600839)

上市地点: 证券交易所

上市日期: 1994.03.11

板块类别:工业类 上证30指数股

行业类别: 电子产品-->家用电器

公司注册地址:省市高新区绵兴东路35号

公司联系: 0 传真:0

公司网址:.changhong.

法人代表: 倪润峰

长虹总部地处中国,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国唯一的机载火控雷达生产基地。历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。2005年,长虹跨入世界品牌500强。2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

植根中国,长虹在、、、、等地建立数字工业园,在、、、设立研发基地,在中国30多个省市区设立200余个营销分支机构,拥有遍及全国的30000余个营销网络和12000余

页脚. 个服务网点;融入全球,长虹在印尼、澳大利亚、捷克、国等国投资设厂,在美国、法国、俄罗斯、印度等10多个国家和地区设立分支机构,为全球100多个国家和地区提供产品与服务。

长虹公司财务坏账案例分析

一、四川长虹基本情况

长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。2005年,长虹跨入世界品牌500强。2007年,长虹品牌价值达到583.25亿元。

四川长虹,作为中国彩电业的老大,有过年净利润25.9亿元的辉煌,也创下了巨亏37亿元的股市纪录。长虹的衰败始自1998年产品大量积压,与APEX家电进口公司的合作和巨额应收账款的产生。截至2004年12月,长虹应收APEX账款4.675亿美元,而根据长虹对APEX公司资产的估算,可能收回的资金只有1.5亿美元左右。

自1996年以来,四川长虹的应收账款迅速增加,应收账款从1995年的1900万元增长到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23.3%。2004年,四川长虹计提坏账准备3.1亿美元,截至2005年第一季度,四川长虹的应收账款为27.75亿元,占资产总额的18.6%。

二、四川长虹和APEX的业务往来

2001年,四川长虹开始与APEX发生业务往来,当年只有赊帐没有回款,年末形成应收账款4184万美元,折合人民币3.47亿元;2002年,是双方业务高峰,四川长虹销售给APEX公司6.1亿美元,但回款仅1.9亿美元,形成了4.62亿美元的应收账款,折合人民币38.29亿元。这年,四川长虹跟APEX公司的交易占全年彩电销售的54%,占当年海外销售的91.41%;2003年,销售略降回款增加,当年,四川长虹又销售给APEX4.24亿美元的货物,回款3.49亿美元,但应收账款余额已增至5.37亿美元,折合人民币44.51亿元。与APEX公司的交易占全年彩电销售的33%,占当年海外销售的70%;至2004年,四川长虹基本上结束与APEX的生意,仅向其销售3559万美元,同时加大回款力度,回款1.09亿美元。这四年间,四川长虹共销售给APEX公司11.13亿美元(折合人民币92.26亿元),回款6.49亿美元(折合人民币53.80亿元)。如果依照四川长虹所说,还能回收1.5亿美元的账款,那么公司合计损失26亿元人民币,这桩生意的坏账率高达28.21%。

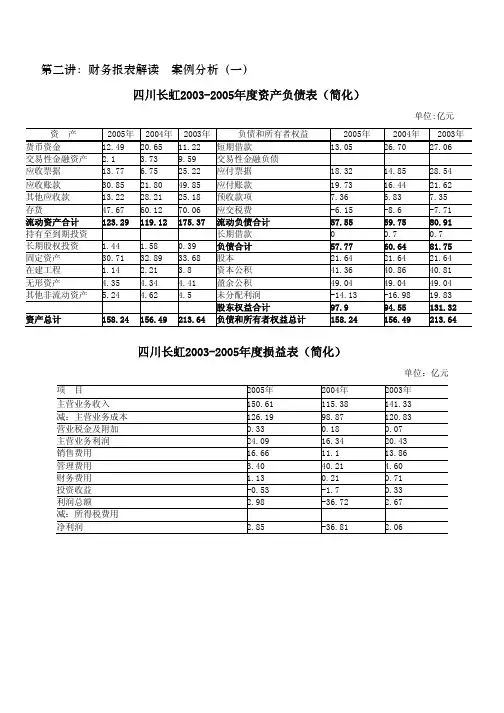

第二讲:财务报表解读案例分析(一)

四川长虹2003-2005年度资产负债表(简化)

单位:亿元资产2005年2004年2003年负债和所有者权益2005年2004年2003年货币资金12.4920.6511.22短期借款13.0526.7027.06交易性金融资产2.13.739.59交易性金融负债应收票据13.776.7525.22应付票据18.3214.8528.54应收账款30.8521.8049.85应付账款19.7316.4421.62其他应收款13.2228.2125.18预收款项7.366.837.35存货47.6760.1270.06应交税费-6.15-8.6-7.71流动资产合计123.29119.12175.37流动负债合计57.5559.7580.91持有至到期投资长期借款00.70.7长期股权投资1.441.580.39负债合计57.7760.6481.75固定资产30.7132.8933.68股本21.6421.6421.64在建工程1.142.213.8资本公积41.3640.8640.81无形资产4.354.344.41盈余公积49.0449.0449.04其他非流动资产5.244.624.5未分配利润-14.13-16.9819.83股东权益合计97.994.55131.32资产总计158.24156.49213.64负债和所有者权益总计158.24156.49213.64

四川长虹2003-2005年度损益表(简化)

单位:亿元项目2005年2004年2003年主营业务收入150.61115.38141.33减:主营业务成本126.1998.87120.83营业税金及附加0.330.180.07主营业务利润24.0916.3420.43销售费用16.6611.113.86管理费用3.4040.214.60财务费用1.130.210.71投资收益-0.53-1.70.33利润总额2.98-36.722.67减:所得税费用净利润2.85-36.812.06长虹2003-2005年度现金流量表(简化)