会计报表测试BA

- 格式:docx

- 大小:18.61 KB

- 文档页数:21

2023年度中级会计职称之中级会计实务能力测试试卷A卷含答案单选题(共57题)1、X公司为国内工业企业,主要从事汽车零部件的销售。

该公司15%的销售收入源自出口,出口货物采用欧元计价和结算;从美国进口所需原材料的20%,进口原材料以美元计价和结算。

不考虑其他因素,则X公司应选择的记账本位币是()。

A.人民币B.美元C.欧元D.任一种都可以,企业可以自行确定和变更【答案】 A2、企业发生的下列交易或事项,会产生暂时性差异的是()。

A.支付税收滞纳金B.销售商品形成应收账款C.超过税法规定扣除标准的业务招待费D.按税法规定可以结转以后年度尚未弥补的亏损【答案】 D3、民间非营利组织发生的业务活动成本,应按其发生额计入当期费用,应借记的科目为()。

A.筹资费用B.其他费用C.业务活动成本D.非限定性净资产【答案】 C4、2×20年7月1日,甲公司与客户签订一项合同,向其销售H、K 两件商品。

合同交易价格为5万元,H、K两件商品的单独售价分别为1.2万元和4.8万元。

合同约定,H商品于合同开始日交付,K商品在7月10日交付,当两件商品全部交付之后,甲公司才有权收取全部货款。

交付H商品和K商品分别构成单项履约义务,控制权分别在交付时转移给客户。

不考虑增值税等相关税费及其他因素。

甲公司在交付H商品时应确认()。

A.应收账款1万元B.合同资产1万元C.合同资产1.2万元D.应收账款1.2万元【答案】 B5、甲公司为增值税一般纳税人,销售和进口货物适用的增值税税率为13%。

2019年6月甲公司董事会决定将本公司生产的1000件产品作为福利发放给公司管理人员。

该批产品的单位成本为1.2万元,市场销售价格为每件2万元(不含增值税税额)。

假定不考虑其他因素,甲公司在2019年因该项业务应计入管理费用的金额为()万元。

A.1200B.1460C.2260D.2000【答案】 C6、甲公司适用的所得税税率为25%。

会计考试试题完整版及答案一、选择题(每题2分,共20分)1. 会计的基本职能是()A. 核算和监督B. 预测和决策C. 计划和控制D. 组织和领导2. 会计要素中的资产是指()A. 企业拥有的货币资金B. 企业拥有或控制的资源C. 企业应收的款项D. 企业的固定资产3. 会计等式是()A. 资产=负债+所有者权益B. 收入-费用=利润C. 资产+费用=负债+所有者权益+收入D. 以上都是4. 会计核算的基本原则不包括()A. 真实性原则B. 合法性原则C. 谨慎性原则D. 随意性原则5. 会计政策变更的会计处理方法包括()A. 追溯调整法B. 未来适用法C. 直接调整法D. 以上都不是6. 会计估计变更的会计处理方法应采用()A. 追溯调整法B. 未来适用法C. 直接调整法D. 以上都不是7. 会计报表包括()A. 资产负债表B. 利润表C. 现金流量表D. 所有选项8. 会计核算中的“借”和“贷”是()A. 会计科目的名称B. 会计分录的方向C. 会计科目的金额D. 会计科目的性质9. 会计信息的质量要求包括()A. 可靠性B. 相关性C. 可理解性D. 所有选项10. 会计年度通常是指()A. 1月1日至12月31日B. 7月1日至次年6月30日C. 任意12个月D. 以上都不是答案:1. A2. B3. A4. D5. B6. B7. D8. B9. D10. A二、判断题(每题1分,共10分)1. 会计的监督职能是指对企业经济活动的合法性、合规性进行监督。

()2. 会计要素中的负债是指企业在一定期间内需要支付的款项。

()3. 会计等式是资产=负债+所有者权益,这是会计核算的基础。

()4. 会计政策变更必须采用追溯调整法进行处理。

()5. 会计估计变更采用未来适用法进行处理。

()6. 会计报表只包括资产负债表和利润表。

()7. 会计分录中的“借”和“贷”是表示会计科目的增减变动方向。

()8. 会计信息的质量要求中,可靠性是最基本的要求。

大专会计测试题库及答案一、单选题1. 会计的基本职能是()。

A. 记账、算账、报账B. 核算、监督C. 审计、分析D. 审核、评价答案:B2. 会计核算的基本原则是()。

A. 真实性、合法性B. 客观性、公正性C. 合法性、合理性D. 客观性、真实性答案:D3. 会计要素中的资产是指()。

A. 企业拥有的资源B. 企业控制的资源C. 企业拥有或控制的资源D. 企业能够控制的资源答案:C4. 会计报表中,利润表是用来反映企业在一定会计期间的()。

A. 财务状况B. 经营成果C. 现金流量D. 所有者权益变动情况答案:B5. 会计信息的质量要求中,要求信息具有可比性,这体现了会计信息的()。

A. 可靠性B. 相关性C. 可理解性D. 一致性答案:D二、多选题6. 会计核算的基本原则包括()。

A. 客观性原则B. 合法性原则C. 及时性原则D. 谨慎性原则答案:A, B, C, D7. 会计要素中的负债包括()。

A. 短期借款B. 应付账款C. 长期借款D. 预收账款答案:A, B, C, D8. 会计报表的编制要求包括()。

A. 真实性B. 完整性C. 及时性D. 可比性答案:A, B, C, D三、判断题9. 会计的基本假设包括会计分期和货币计量。

()答案:正确10. 会计信息的使用者包括投资者、债权人、政府及其相关部门。

()答案:正确四、简答题11. 简述会计核算的基本原则。

答案:会计核算的基本原则包括客观性原则、合法性原则、及时性原则、明晰性原则、权责发生制原则、历史成本原则、谨慎性原则等。

这些原则共同确保了会计信息的真实性、合法性、及时性和准确性。

五、计算题12. 某企业2023年1月1日的资产总额为1000万元,负债总额为500万元,所有者权益为500万元。

该企业在2023年1月31日的资产总额增加到1200万元,负债总额增加到600万元,试计算该企业2023年1月的所有者权益变动情况。

答案:根据会计等式:资产=负债+所有者权益,可以计算出2023年1月1日的所有者权益为500万元。

财务报告列报基本要求测试试卷(答案见尾页)一、选择题1. 在编制财务报表时,以下哪项不是必须列报的项目?A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表2. 根据会计准则,财务报表至少应当包括哪些部分?A. 一个附注B. 一个资产负债表和两个利润表C. 一个资产负债表、一个利润表和一个现金流量表D. 一个资产负债表、一个利润表和一个现金流量表,以及一个附注3. 下列哪项不是财务报表附注应包含的内容?A. 企业简介和主要财务指标B. 或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项C. 企业利润分配方案和弥补亏损方案D. 会计政策、会计估计变更以及差错更正的说明4. 在编制现金流量表时,经营活动产生的现金流量不包括以下哪项?A. 销售商品、提供劳务收到的现金B. 购买商品、接受劳务支付的现金C. 支付给职工以及为职工支付的现金D. 投资活动产生的现金流量5. 下列哪项不是资产负债表应当列示的项目?A. 流动资产合计B. 非流动资产合计C. 负债合计D. 所有者权益合计6. 在编制利润表时,下列哪项费用应当计入当期损益?A. 管理费用B. 营业外支出C. 财务费用D. 研发费用7. 下列哪项不是现金流量表应当反映的内容?A. 经营活动产生的现金流量B. 投资活动产生的现金流量C. 筹资活动产生的现金流量D. 现金及现金等价物的净增加额8. 下列哪项是财务报表附注应当披露的内容?A. 企业简介和主要财务指标B. 会计政策、会计估计变更以及差错更正的说明C. 或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项D. 以上都是9. 在编制财务报表时,企业必须按照规定的程序和时间进行,这是为了确保报表的哪一方面?A. 完整性B. 及时性C. 准确性D. 可靠性10. 下列哪项不是财务报表附注应包括的内容?A. 企业简介和主要财务指标B. 财务报表的编制基础C. 或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项D. 企业内部管理结构11. 在下列各项中,属于财务报表列报的基本要求的是?A. 以盈利为导向B. 谨慎性原则C. 真实性和完整性原则D. 重要性原则12. 当企业发生重大的资产减值损失时,应在利润表中单独列报的项目是?A. 管理费用B. 财务费用C. 资产减值损失D. 投资收益13. 在编制合并财务报表时,下列哪项不需要进行抵销处理?A. 母公司与子公司之间的内部交易B. 母公司与子公司之间的分配利润C. 母公司与子公司之间的债务担保D. 母公司与子公司之间的内部债权投资14. 财务报表列报的基本要求之一是确保报表的哪一方面?A. 完整性B. 及时性C. 准确性D. 可靠性15. 在下列各项中,属于财务报表附注应包括的内容的是?A. 企业简介和主要财务指标B. 财务报表的编制基础C. 或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项D. 企业内部管理结构16. 当企业发生重大的资产减值损失时,应在利润表中单独列报的项目是?A. 管理费用B. 财务费用C. 资产减值损失D. 投资收益17. 在编制合并财务报表时,下列哪项不需要进行抵销处理?A. 母公司与子公司之间的内部交易B. 母公司与子公司之间的分配利润C. 母公司与子公司之间的债务担保D. 母公司与子公司之间的内部债权投资18. 企业财务报告的主要目的是什么?A. 提高企业管理水平B. 为投资者提供决策有用的信息C. 反映企业财务状况和经营成果D. 遵守国家法律法规19. 在编制财务报表时,企业应当遵循的原则不包括哪一项?A. 权责发生制原则B. 历史成本原则C. 谨慎性原则D. 实质重于形式原则20. 下列哪项不属于财务报表的组成部分?A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表21. 在资产负债表中,资产项目应当按照什么顺序排列?A. 流动性从大到小B. 重要性从小到大C. 流动性从小到大D. 重要性从大到小22. 利润表中的“本期数”和“上期数”分别指什么?A. 本期数是指本期的实际发生额,上期数是指上期的实际发生额B. 本期数是指本期的预算发生额,上期数是指上期的预算发生额C. 本期数是指本期的期末余额,上期数是指上期的期末余额D. 本期数是指本期的平均发生额,上期数是指上期的平均发生额23. 在现金流量表中,经营活动产生的现金流量不包括哪一项?A. 销售商品收到的现金B. 购买商品支付的现金C. 支付给职工以及为职工支付的现金D. 收回投资收到的现金24. 下列哪项不是财务报表附注的主要内容?A. 企业简介和主要财务指标B. 财务报表的编制基础C. 或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项D. 企业利润分配情况25. 在编制合并财务报表时,哪些项目应当纳入合并范围?A. 已宣告被清理整顿的原子公司B. 已宣告破产的原子公司C. 母公司拥有一个持股50%但具有实际控制权的子公司D. 母公司拥有一个持股不足50%但具有重大影响的子公司26. 财务报表列报的基本要求包括哪一项?A. 应当遵循谨慎性原则,不应高估资产或收益,也不应低估负债或费用B. 应当清晰明了,便于投资者等财务报告使用者理解和使用C. 应当保持一贯性,不得随意变更会计政策或估计D. 以上都是27. 在编制财务报表时,企业应当如何确定报告期间?A. 可以根据管理层的需要随意确定B. 应当为自然年度,如果需要可以进行调整C. 应当为会计年度,如果需要可以进行调整D. 应当为半年度,如果需要可以进行调整28. 在编制财务报表时,以下哪项不是必须包括的内容?A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表29. 根据会计准则,财务报表应当至少提供多少年的比较数据?A. 两年B. 三年C. 四年D. 五年30. 在编制合并财务报表时,哪些项目应当进行合并?A. 拥有控制权的子公司B. 共同控制的合营企业C.具有重大影响的联营企业D. 以上所有选项31. 财务报表中的“货币资金”项目,应当反映企业库存现金、银行存款和其他货币资金的合计数。

会计数据测试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 核算和监督B. 预测和决策C. 计划和控制D. 分析和评价答案:A2. 会计核算的起点是()。

A. 资产B. 负债C. 所有者权益D. 收入答案:A3. 会计信息的质量要求中,要求会计信息应当清晰明了,便于理解和使用,这是指()。

A. 可靠性B. 相关性C. 可理解性D. 及时性答案:C4. 会计科目是对()的具体内容进行分类核算的项目。

A. 会计要素B. 会计对象C. 会计主体D. 会计信息答案:A5. 会计凭证是()的书面证明。

A. 经济业务B. 会计科目C. 会计报表D. 会计准则答案:A6. 资产负债表是反映企业在某一特定日期()的报表。

A. 经营成果B. 财务状况C. 现金流量D. 所有者权益变动答案:B7. 利润表是反映企业在一定会计期间()的报表。

A. 经营成果B. 财务状况C. 现金流量D. 所有者权益变动答案:A8. 会计核算的基本原则包括()。

A. 权责发生制B. 收付实现制C. 历史成本原则D. 公允价值原则答案:A9. 会计分期假设是指()。

A. 企业可以无限期经营B. 企业经营活动可以划分为若干个相等的会计期间C. 企业经营活动必须在一定时期内完成D. 企业经营活动必须在一定时期内结算答案:B10. 会计信息应当满足()的需要。

A. 企业内部管理B. 投资者C. 债权人D. 所有利益相关者答案:D二、多项选择题(每题3分,共30分)1. 会计要素包括()。

A. 资产B. 负债C. 所有者权益D. 收入E. 费用答案:ABCDE2. 会计核算的基本前提包括()。

A. 会计主体B. 持续经营C. 会计分期D. 货币计量E. 历史成本答案:ABCD3. 会计信息的质量要求包括()。

A. 可靠性B. 相关性C. 可理解性D. 及时性E. 可比性答案:ABCDE4. 会计凭证的种类包括()。

1、以下哪项不属于会计的基本职能?A. 核算B. 监督C. 预测D. 决策(答案:D)2、企业购买办公用品,应计入以下哪个会计科目?A. 生产成本B. 管理费用C. 销售费用D. 财务费用(答案:B)3、下列哪项不是会计报表的组成部分?A. 资产负债表B. 利润表C. 现金流量表D. 生产成本表(答案:D)4、以下哪项属于所有者权益类账户?A. 应付账款B. 预收账款C. 实收资本D. 应收账款(答案:C)5、在借贷记账法下,账户的借方登记什么内容?A. 资产的减少和负债的增加B. 资产的增加和负债的减少C. 收入的增加和费用的减少D. 利润的增加和损失的减少(答案:B)6、企业销售商品收到的现金应计入哪个现金流量项目?A. 经营活动产生的现金流量B. 投资活动产生的现金流量C. 筹资活动产生的现金流量D. 不涉及现金流量的项目(答案:A)7、以下哪项不是会计核算的基本前提?A. 会计主体B. 持续经营C. 会计分期D. 货币计量和实物计量并重(答案:D)8、企业计提坏账准备应计入以下哪个会计科目?A. 管理费用B. 营业外支出C. 资产减值损失D. 财务费用(答案:C)9、以下哪项属于流动负债?A. 长期借款B. 应付债券C. 预收账款D. 应付职工薪酬中的长期部分(答案:C)10、企业购买固定资产支付的增值税应计入哪个会计科目?A. 固定资产原价B. 应交税费C. 进项税额D. 管理费用(答案:A,注:根据最新会计准则,增值税一般纳税人购进固定资产支付的增值税可作为进项税额抵扣,但此处考察的是传统会计处理,故选A。

实际操作中应遵循最新会计准则。

)。

第六章财务报表一、单项选择题1.下列资产负债表项目中,根据总账科目余额直接填列期末余额的是()。

A.固定资产B.在建工程C.预付款项D.短期借款『正确答案』D『答案解析』选项AB,根据总账科目余额减去其备抵科目余额后的净额填列;选项C,根据明细账余额计算填列。

2.下列选项中,关于资产负债表“应收账款”项目填列方法表述正确的是()。

A.根据“应收账款”科目期末余额填列B.根据“应收账款”所属明细账借方余额与“预收账款”所属明细账借方余额之和减去相应“坏账准备”的期末余额填列C.根据“应收账款”所属明细账借方余额与“预收账款”所属明细账借方余额之和填列D.根据“应收账款”所属明细账借方余额与“预付账款”所属明细账借方余额之和减去相应“坏账准备”的期末余额填列『正确答案』B『答案解析』“应收账款”项目的期末余额=“应收账款”所属明细账借方余额+“预收账款”所属明细账借方余额-相应“坏账准备”的期末余额。

3.某企业2017年12月31日“无形资产”科目余额为1 000万元,“累计摊销”科目余额为300万元,“无形资产减值准备”科目余额为50万元。

该企业2017年12月31日资产负债表中“无形资产”项目的期末余额为()万元。

A.650B.700C.950D.1 000『正确答案』A『答案解析』“无形资产”项目的期末余额=1 000-300-50=650(万元)。

4.(2015年)2014年12月31日,某企业“工程物资”科目的借方余额为300万元,“发出商品”科目的借方余额为40万元,“原材料”科目的借方余额为70万元,“材料成本差异”科目的贷方余额为5万元,不考虑其他因素,该企业12月31日资产负债表中“存货”项目的期末余额为()万元。

A.115B.105C.405D.365『正确答案』B『答案解析』工程物资不属于存货,所以“存货”项目的期末余额=40+70-5=105(万元)。

5.(2019年)2018年12月31日,某公司下列会计科目余额为:“固定资产”科目借方余额1 000万元,“累计折旧”科目贷方余额400万元,“固定资产减值准备”科目贷方余额80万元,“固定资产清理”科目借方余额20万元。

财务报表分析试题及答案财务报表分析试卷一、单项选择题15分1、财务报表分中,投资人是指D ;A 社会公众B 金融机构C 优先股东D 普通股东2、流动资产和流动负债的比值被称为 A;A流动比率 B 速动比率C营运比率 D资产负债比率3、当法定盈余公积达到注册资本的D 时,可以不再计提.;A5% B10% C25% D50%4、用于偿还流动负债的流动资产指C ;A存出投资款 B回收期在一年以上的应收款项C现金 D存出银行汇票存款5.减少企业流动资产变现能力的因素是 B;A取得商业承兑汇票 B未决诉讼、仲裁形成的或有负债C有可动用的银行贷款指标 D长期投资到期收回6、可以分析评价长期偿债能力的指标是 ;.A存货周转率 B流动比率C保守速动比率 D固定支出偿付倍数7、要想取得财务杠杆效应,应当使全部资本利润率借款利息率;A大于 B小于C等于 D无关系8、计算应收账款周转率时应使用的收入指标是 ;A主营业务收入 B赊销净额C销售收入 D营业利润9.当销售利润率一定时,投资报酬率的高低直接取决于 ;A销售收入的多少 B营业利润的高低C投资收益的大小 D资产周转率的快慢10.销售毛利率=1- ;A变动成本率 B销售成本率C成本费用率 D销售利润率11.投资报酬分析的最主要分析主体是 ;A短期债权人 B长期债权人C上级主管部门 D企业所有者;12.在企业编制的会计报表中,反映财务状况变动的报表是 ;A现金流量表 B资产负债表C利润表 D股东权益变动表13.确定现金流量的计价基础是 ;A全责发生制 B应收应付制C收入费用配比制 D收付实现制14.当现金流量适合比率时,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要; A大于1 B小于1C等于1 D接近115.通货膨胀环境下,一般采用能够较为精确的计量收益;A个别计价法 B加权平均法C先进先出法 D后进先出法2、营运资金是一个绝对指标,不利于企业不同企业之间的比较;3、营业周期越短,资产流动性越强,资产周转相对越快;4、从股东的角度分析,资产负债率高,节约所得税带来的收益就大;5、酸性测试比率也可以被称为现金比率;6、通常情况下,速动比率保持在1左右较好;7、存货发出计价采用后进先出法时,在通货膨胀情况下会导致高估本期利润;8、在进行同行业比较分析时,最常用的是选择同业最先进水平平均水平作为比较的依据;9、企业放宽信用政策,就会使应收帐款增加,从而增大了发生坏帐损失的可能;10、企业要想获取收益,必须拥有固定资产,因此运用固定资产可以直接为企业创造收入;参考答案:一、1-5DADCB 6-10DAADB 11-15DBDCD二、1、ABCDE 2、ABCDE 3、ABCDE 4、CDE 5、ABE6、ABD 7、ABCD8、ABDE 9、ABCDE 10、ABCDE三、√√√××√××√×财务报表分析试题及答案二一、单项选择题每题1分,共10分1、下列项目不属于资本公积核算范围的事 b ;A股本溢价 B提取公积金 C法定资产重估增值 D接受捐赠2、成龙公司2000年的主营业务收入为60111万元,其中年初资产总额为6810万元,年末资产总额为8600万元,该公司总资产周转率及周转天数分别为 d ;次,天次,天次,天次,天3、企业 d 时,可以增加流动资产的实际变现能力;A取得应收票据贴现款B为其它单位提供债务担保C拥有较多的长期资产D有可动用的银行贷款指标4、某企业的流动资产为360000元,长期资产为4800000元,流动负债为205000元,长期负债为780000元,则资产负债率为b ;% % % %5、企业为股东创造财富的主要手段是增加a ;A自由现金流量 B净利润 C净现金流量 D营业收入6、假设某公司普通股2000年的平均市场价格为元,其中年初价格为元,年末价格为元,当年宣布的每股股利为元;则该公司的股票获利率是c%;A25 C7、资产负债表的附表是 a ;A应交增值税明细表 B分部报表 C利润分配表 D财务报表附注8 b 产生的现金流量最能反映企业获取现金的能力;A投资活动 B经营活动 C筹资活动 D以上各项均是9、企业当年实现销售收入3800万元,净利润480万元,资产周转率为3,则总资产收益率为 d %;10、确定现金流量的计价基础是 c ;A权责发生制 B应收应付制 C收付实现制 D收入费用配比制二、多项选择题每题2分,共20分1、影响企业资产周转率的因素包括abcd;A资产的管理力度 B经营周期的长短 C资产构成及其质量 D企业所采用的财务政策E所处行业及其经营背景2cd属于收回投资所收到的现金;A收回固定资产 B收回长期债权投资的利息 C收回除现金等价物以外的短期投资D收回长期债权投资本金 E收回非现金资产3、不能用于偿还流动负债的流动资产有abcd ;4、与息税前利润相关的因素包括abcde ;A利息费用 B所得税 C营业费用 D净利润 E投资收益5、abcde 是计算固定支出偿付倍数时应考虑的因素;A所得税率 B优先股股息 C息税前利润 D利息费用 E融资租赁费中的利息费用6、分析企业投资报酬情况时,可使用的指标有 abc ;A市盈率 B股票获利率 C市净率 D销售利润率 E资产周转率7、在财务报表附注中应披露的会计政策有cd ;A所得税的处理方法 B借款费用的处理 C存货的毁损和过时损失D长期待摊费用的摊销期 E坏账损失的核算8、计算存货周转率时,应考虑的因素有abcde ;A主营业务收入 B期初存货净额 C期末存货净额 D主营业务成本 E存货平均净额9、分析长期资本收益率指标所适用的长期资本额是指 ad ;A长期负债 B长期股票投资 C长期债券投资 D所有者权益 E长期资产10、在现金再投资比率中,总投资具体是指 bcde 项目之和;A流动资产 B固定资产总额 C对外投资 D其他长期资产 E营运资金一、单项选择题从备选项中选择唯一正确的答案,每题1分,共l0分1.夏华公司下一年度的净资产收益率目标为16%,资产负愤率调整为45%,则其资产净利率应达到A%;A.8.8 B.16 C.7.2 D.37.82.资产负债表的附表是D ;A.利润分配表 B.分部报表 C.财务报表附注 D.应交增值税明细表3.减少企业流动资产变现能力的因素是 B;A. 取得商业承兑汇票B. 未决诉讼、仲裁形成的或有负偾C. 有可动用的银行贷款指标 D.长期投资到期收回4.资产运用效率,是指资产利用的有效性和 B;A. 完整性 B.充分性 C. 真实性 D.流动性5.D 可以用来反映企业的财务效益;A. 资本积累率 B.已获利息倍数 C. 资产负债率 D.总资产报酬率6.如果某企业以收入基础计算的存货周转率为16次,而以成本为基础的存货周转率为12次,又已知本年毛利32000元,则平均存货为C 元;A.2000 B.2667 C. 8000 D.1280007.以下对市盈率表述正确的是A ;A. 过高的市盈率蕴含着较高的风险 B.过高的市盈率意味着较低的风险C. 市盈率越高越好 D,市盈率越低越好8.在选择利息偿付倍数指标时,一般应选择几年中 C的利息偿付倍数指标,作为最基本的标准;A. 最高 B,平均 C. 最低 D. 没有标准9.股票获利率中的每股利润是C ;A. 每股收益 B.每股股利 C. 每股股利+每股市场利得 D. 每股利得10.A 不属于财务弹性分析;A. 每股经营活动现金流量B. 现金流量适合比率C. 现金再投资比率 D.现金股利保障倍数二、多项选择题从备选方案中选择二至五个正确答案;每题2分,共20分1.计算存货周转率可以AB 为基础的存货周转率;A. 主营业务收人 B.主营业务成本 C. 其他业务收入 D.营业费用 E. 其他业务成本2.财务报表分析的原则可以概括为ABCDE ;A. 目的明确原则 B.动态分析原则 C. 系统分析原则 D,成本效益原则E. 实事求是原则3属于非财务计量指标的是、 BCD;A.市场增加值 B:服务C.创新 D.雇员培训 E.经济收益4.企业持有货币资金的目的主要是为了ABEA. 企业可以通过经营租赁或融资租赁方式获得资产的使用权B.经营租赁实际上就是一种暂时性租赁C.融资租赁资产不能作为企业的自有资产D.一般情况下长期经营租赁费用-中的利息费用为租赁金额的1/3E.融资租赁期满,租赁资产必须归还出租公司6.保守速动资产一般是指以下几项流动资产ADE ;A. 短期证券投资净额 B.待摊费用C.预付账款 D.应收账款净额E.货币资金7.如果某公司的资产负债率为60%,则可以推算出ABCD ;A. 全部负债占资产的比重为60%B.产权比率为1.5C. 所有者权益占资金来源的比例少于一半D.在资金来源构成中负债占6/10,所有者权益占4/10E.负债与所有者权益的比例为66.67%8.分析企业投资报酬情况时,可使用的指标有ABC ;A. 市盈率B. 股票获利率C.市净率 D.销售利润率E. 资产周转率9.下列业务中属于支付给职工以及为职工支付的现金ABCD ;A.支付给职工,工资奖金 B. 支付职工社会保险基金C.支付职工的住房公积金 D.支付职工困难补助 E. 支付给退休人员工资10.企业的固定支出一般包括以下几项ABD ;财务报表分析模拟试题及答案一、单项选择1.资产负债表的附表是 ;A.利润分配表B.分部报表C.财务报表附注D.应交增值税明细表2.正大公司2001年年末资产总额为1650000元,负债总额为1023000元,计算产权比率为 ;3.企业的应收账款周转天数为90天,存货周转天数为180天,则简化计算营业周期为天;4.企业时,可以增加流动资产的实际变现能力;B.为其他单位提供债务担保C.拥有较多的长期资产D.有可动用的银行贷款指标5.从严格意义上说,计算应收账款周转率时应使用的收入指标是 ;A.主营业务收入B.赊销净额C.销售收入D.营业利润6.销售毛利率+ =1;A.变动成本率B.销售成本率C.成本费用率D.销售利润率7.已知企业上年营业利润为2000万元,实现销售甲产品40万件,本年实现销售该产品46万件,实现营业利润2340万元,则可以计算出经营杠杆系数为 ;8.投资报酬分析的最主要分析主体是 ;A.短期债权人B.长期债权人C.上级主管部门D.企业所有者9.假设某公司普通股2000年的平均市场价格为元,其中年初价格为元,年末价格为元,当年宣布的每股股利为元;则该公司的股票获利率是%;企业为股东创造财富的主要手段是增加 ;A.自由现金流量B.净利润C.净现金流量D.营业收入二、多项选择1.国有资本金效绩评价的对象是 ;A.国家控股企业B.有限责任公司C.所有公司制企业D.国有独资企业E.股份有限公司2.保守速动资产一般是指以下几项流动资产 ;A.短期证券投资净额B.待摊费用C.预付帐款D.应收账款净额E.货币资金3.企业持有货币资金的目的主要是为了 ;A.投机的需要B.经营的需要C.投资的需要D.获利的需要E.预防的需要4.与息税前利润相关的因素包括 ;C.营业费用D.净利润E.所得税5.属于非财务计量指标的是 ;A.市场增加值B.服务C.创新D.雇员培训E.经济收益6.计算存货周转率可以以为基础的存货周转率;A.主营业务收入B.主营业务成本C.其他业务收入D.营业费用E.其他业务成本7.股票获利率的高低取决于 ;A.股利政策B.现金股利的发放C.股票股利D.股票市场价格的状况E.期末股价8.下面事项中,能导致普通股股数发生变动的是 ;A.企业合并B.库藏股票的购买C.可转换债券转为普通股F.子公司可转换为母公司普通股的证券9.下列经济事项中,不能产生现金流量的有 ;A.出售固定资产B.企业从银行提取现金C.投资人投入现金D.将库存现金送存银行E.企业用现金购买将于3个月内到期的国库券10. 是计算固定支出偿付倍数时应考虑的因素;A.所得税率B.优先股股息C.息税前利润D.利息费用E.融资租赁费中的利息费用五、计算分析题1.已知:甲、乙、丙三个企业的资本总额相等,均为4000万元,息税前利润也都相等,均为500万元;负债平均利息率6%;但三个企业的资本结构不同,其具体组成如下:金额单位:万元假设所得税率为33%,则各公司的财务杠杆系数及每股净收益如何2.根据下列数据计算存货周转率及周转天数:流动负债40万元,流动比率,速动比率,销售成本80万元,毛利率20%,年初存货30万元;3.某企业全部资产总额为6000万元,流动资产占全部资产的40%,其中存货占流动资产的一半;流动负债占流动资产的30%;请分别计算发生以下交易后的营运资本、流动比率、速动比率;1购买材料,用银行存款支付4万元,其余6万元为赊购;2购置机器设备价值60万元,以银行存款支付40万元,余款以产成品抵消;3部分应收帐款确认为坏帐,金额28万元;同时借入短期借款80万元;4.资料:已知某企业2000年、2001年有关资料如下表:金额单位:万元项目2000年2001年销售收入280 350其中:赊销收入76 80全部成本235 288其中:销售成本108 120管理费用87 98财务费用29 55销售费用11 15利润总额45 62所得税15 21税后净利30 41资产总额128 198其中:固定资产59 78现金21 39应收账款平均8 14存货40 67负债总额55 88要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析;5.已知某公司资产总额450万元,,流动资产占30%,其中货币资金有25万元,其余为应收帐款和存货;所有者权益项目共计280万元,本年实现毛利90万元;年末流动比率,产权比率,收入基础的存货周转率10次,成本基础的存货周转率8次;要求:计算下列指标:应收帐款、存货、长期负债、流动负债、流动资产的数额;财务报表分析复习自测题答案2002年秋季一、单项选择二、多项选择五、计算分析题1.解:当息税前利润额为500万元,各公司财务杠杆系数及各净收益指标计算如下:甲公司财务杠杆系数=EBIT/EBIT-I=500/500-0=1乙公司财务杠杆系数=EBIT/EBIT-I=500/500-1000×6%=丙公司财务杠杆系数=EBIT/EBIT-I=500/500-2000×6%=甲公司的税后净收益=500-0×1-33%=335万元乙公司的税后净收益=500-1000×6%×1-33%=万元丙公司的税后净收益=500-2000×6%×1-33%=万元2.解:流动资产=40×=88速动资产=40×=48年末存货=88-48=40销售收入=80/1-20%=100收入基础存货周转率=100/40+30×2=成本基础存货周转率=80/40+30×2=周转天数=360/=1573.解:流动资产=6000×40%=2400存货=2400×50%=1200流动负债=6000×30%=18001流动资产=2400+4-4+6=2406流动负债=1800+6=1806速动资产=1200-4=1196营运资本=2406-1806=600流动比率=2406/1806=速动比率=1196/1806=2流动资产=2400-40-20=2340流动负债=1800速动资产=1200-40-20=1140营运资本=2340-1800=540流动比率=2340/1800=速动比率=1140/1800=3流动资产=2400-28+80=2452流动负债=1800+80=1880速动资产=1200-28+80=1252营运资本=2452-1880=652流动比率=2452/1880=速动比率=1252/1880=4.解:2000年:净资产收益率=销售净利率×资产周转率×权益乘数=30/280×280/128×1/1-55÷128=××=×=2001年:净资产收益率=销售净利率×资产周转率×权益乘数=41/350×350/198×1/1-88÷198=××=×=2001年的净资产收益率比2000年有所下降,主要原因是资产周转率的显着降低,从相关资料中可以分析出:2001年总资产明显增大,导致资产周转率降低;本年负债比例有所上升,因而权益乘数上升;综合以上分析可以看出,本年净资产收益率降低了;5.解:流动资产=450×30%=135万元流动负债=135/=90万元产权比率==负债/资产—负债负债=万元长期负债=—90=万元收入/存货=成本/存货+毛利/存货10=8+90/存货存货=45万元应收帐款=135-45-25=65万元财务报表分析模拟题2及答案2009年08月08日梁琛货周转率;A : 主营业务收入B : 主营业务成本C : 其他业务收入D : 营业费用E : 其他业务成本10、在各种资产获取收入的过程中,资产对收入的贡献是直接的;A : 设备B : 原材料C : 产成品D : 库存商品E : 厂房11、财务报表分析的原则可以概括为A : 目的明确原则B : 动态分析原则C : 系统分析原则D : 成本效益原则E : 实事求是原则三、判断题:14分,每题02分12、当存在不具备生产能力的固定资产而尚未计提减值准备时,说明该固定资产偿债能力下降;13、若企业对参与合资的另一方承诺为其提供银行担保,则可能增加企业的长期负债;14、销售退回属于非调整的项15、资产运用效率的有效性是一种投入概念,充分性是一种产生概念16、有形净资产是资产总额减去无形资产总额17、当固定资产的可收回金额低于账面价值应当计提减值准备18、中期报告包含较我估计数,其可靠性较差四、大型计算题:10分,每题10分19、资料: A公司利息偿付倍数计算与分析表单位:万元项目2000年2001年差额行业平均值税后利润利息支出所得税率息税前利润利息偿付倍数675033%369333%要求:计算和填列表中的空项,并分析评价该公司的长期偿债能力;参考答案:税后利润的差额=36-67=-31 1分利息支出的差额=93-50=43 1分2000年息税前利润=1502001年息税前利润= 差额== 1分2000年利息偿付倍数=67÷1—33%+50÷50=3 2分2001年利息偿付倍数=36÷1—33%+93÷93= 2分A公司2000年的利息偿付倍数是3,高于行业平均值,说明公司具有较强的偿债能力,举债的经营风险较小;2001年利息偿付倍数大幅度下降到,虽然大于1,说明企业仍具有偿债能力,但是,由于该指标不仅低于上年,而且还低于行业平均值,所以,说明企业的偿债能力下降了;原因是2001年的息税前利润虽然是略有下降,但利息支出却大幅度增加造成的;中央广播电视大学2002—2003学年度第一学期“开放本科”期末考试会计学专业财务报表分析试题一、单项选择题从下面备选答案中选择唯一正确的选项,填在括号中;每题1分,共10分1.下列项目不属于资本公积核算范围的是 ;A.股本溢价 B.提取公积金C.法定资产重估增值 D.接受捐赠2.成龙公司2000年的主营业务收入为60111万元,其年初资产总额为6810万元,年末资产总额为8600万元,该公司总资产周转率及周转天数分别为 ;A.8.83次,40.77天 B.6.99次;51.5天C.8.83次,51.5天 D.7.8次,46.15天3.企业时,可以增加流动资产的实际变现能力;A.取得应收票据贴现款 B.为其他单位提供债务担保C.拥有较多的长期资产 D.有可动用的银行贷款指标4.某企业的流动资产为360000元,长期资产为4800000元,流动负债为205000元,长期负债780000元,则资产负债率为 ;A.15.12% B.19.09% C.16.25% D.20.52%5.企业为股东创造财富的主要手段是增加 ;A.自由现金流量 B.净利润 C.净现金流量 D.营业收入6.假设某公司普通股2000年的平均市场价格为17.8元,其中年初价格为16.5元,年末价格为18.2元,当年宣布的每股股利为元;则该公司的股票获利率是%;A.25 B.0.08 C. 10.96 D.1.77.资产负债表的附表是 ;A.应交增值税明细表 B.分部报表 C.利润分配表 D.财务报表附注8.产生的现金流量最能反映企业获取现金的能力;A.投资活动 B.经营活动C.筹资活动 D.以上各项均是9.企业当年实现销售收入3800万元,净利润480万元,资产周转率为3,则总资产收益率为%;A.4.21 B.12.63 C. 25.26 D.37.8910.确定现金流量的计价基础是 ;A. 权责发生制 B.应收应付制 C.收付实现制 D.收入费用配比制二、多项选择题从下面备选答案中选择二至五个正确的选项,填在括号中;每题2分,共20分1.影响企业资产周转率的因素包括 ;A.资产的管理力度 B.经营周期的长短 C.资产构成及其质量 D.企业所采用的财务政策E.所处行业及其经营背景2. 属于收回投资所收到的现金;A. 收回固定资产 B.收回长期债权投资的利息C.收回除现金等价物以外的短期投资 D.收回长期债权投资本金 E.收回非现金资产3.不能用于偿还流动负债的流动资产有 ;A.信用卡保证金存款 B.有退货权的应收账款C.存出投资款 D.回收期在一年以上的应收款项 E.现金4.与息税前利润相关的因素包括 ;A.利息费用 B.所得税C.营业费用 D.净利润E.投资收益5.是计算固定支出偿付倍数时应考虑的因素;A.所得税率 B.优先股股息C.息税前利润 D.利息费用E.融资租赁费中的利息费用6.分析企业投资报酬情况时,可使用的指标有 ;A.市盈率 B.股票获利率C.市净率 D.销售利润率E.资产周转率7.在财务报表附注中应披露的会计政策有 ;A.所得税的处理方法 B.借款费用的处理C.存货的毁损和过时损失 D.长期待摊费用的摊销期E.坏账损失的核算8.计算存货周转率时,应考虑的因素有 ;A.主营业务收入 B.期初存货净额C.期末存货净额 D.主营业务成本E.存货平均净额9.分析长期资本收益率指标所适用的长期资本额是指 ;A.长期负债 B.长期股票投资C.长期债券投资 D.所有者权益E.长期资产10.在现金再投资比率中,总投资具体是指项目之和;A.流动资产 B.固定资产总额C.对外投资 D.其他长期资产E.营运资金答案及评分标准一、单项选择题从下面备选答案中选择唯一正确的选项,填在括号中;每题1分,共10分1.B 2.D 3.D 4.B 5.A6.C 7.A 8.B 9. D 10.C二、多项选择题从下面备选答案中选择二至五个正确的选项,填在括号中;每题2分,共2分1.ABCDE 2.CD 3.ABCD 4.ABCDE 5. ABCDE6.ABC 7.CD 8.ABCDE 9. AD 10. BCDEE财务报表编制与分析模拟试题及答案3一、单项选择每题1分,共10分1.资产负债表的附表是;A利润分配表B分部报表C财务报表附注D应交增值税明细表2.正大公司2001年年末资产总额为1650000元,负债总额为1023000元,计算产权比率为;3.企业的应收账款周转天数为90天,存货周转天数为180天,则简化计算营业周期为天;A90 B180 C270 D3604.企业时,可以增加流动资产的实际变现能力;A取得应收票据贴现款B为其他单位提供债务担保C拥有较多的长期资产D有可动用的银行贷款指标5.从严格意义上说,计算应收账款周转率时应使用的收入指标是;A主营业务收入B赊销净额C销售收入D营业利润6.销售毛利率+=1;A变动成本率B销售成本率C成本费用率D销售利润率7.已知企业上年营业利润为2000万元,实现销售甲产品40万件,本年实现销售该产品46万件,实现营业利润2340万元,则可以计算出经营杠杆系数为;8.投资报酬分析的最主要分析主体是;A短期债权人B长期债权人C上级主管部门D企业所有者9.假设某公司普通股2000年的平均市场价格为元,其中年初价格为元,年末价格为元,当年宣布的每股股利为元;则该公司的股票获利率是%;A2510.企业为股东创造财富的主要手段是增加;A自由现金流量B净利润 C净现金流量D营业收入二、多项选择每题2分,共20分;正确答案为2-5个1.国有资本金效绩评价的对象是;A国家控股企业B有限责任公司C所有公司制企业D国有独资企业E股份有限公司2.保守速动资产一般是指以下几项流动资产 ;A短期证券投资净额B待摊费用C预付帐款D应收账款净额E货币资金3.企业持有货币资金的目的主要是为了 ;A投机的需要B经营的需要C投资的需要D获利的需要E预防的需要4.与息税前利润相关的因素包括;A投资收益B利息费用C营业费用D净利润E所得税5.属于非财务计量指标的是;A市场增加值B服务C创新D雇员培训E经济收益6.计算存货周转率可以以为基础的存货周转率;A主营业务收入B主营业务成本C其他业务收入D营业费用E其他业务成本7.股票获利率的高低取决于;A股利政策B现金股利的发放C股票股利D股票市场价格的状况E期末股价8.下面事项中,能导致普通股股数发生变动的是;A企业合并B库藏股票的购买C可转换债券转为普通股D股票分割E增发新股E子公司可转换为母公司普通股的证券9.下列经济事项中,不能产生现金流量的有;A出售固定资产B企业从银行提取现金C投资人投入现金D将库存现金送存银行E企业用现金购买将于3个月内到期的国库券10.是计算固定支出偿付倍数时应考虑的因素;A所得税率B优先股股息C息税前利润D利息费用E融资租赁费中的利息费用2.资料:已知某企业2000年、2001年有关资料如下表:金额单位:万元。

会计岗位考试试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 预测、决策B. 核算、监督C. 计划、控制D. 组织、领导答案:B2. 会计要素中的资产,是指企业拥有或控制的()。

A. 预期会给企业带来经济利益的资源B. 预期会给企业带来利润的资源C. 预期会给企业带来现金的资源D. 预期会给企业带来收益的资源答案:A3. 会计的基本假设包括()。

A. 会计分期、货币计量、持续经营B. 会计主体、会计分期、货币计量C. 会计主体、持续经营、货币计量D. 会计分期、持续经营、货币计量答案:B4. 会计信息质量要求中的可靠性,要求会计信息应当()。

A. 反映企业经济活动的真实情况B. 便于理解和使用C. 具有可比性D. 及时提供答案:A5. 企业对外销售商品,确认收入的条件之一是()。

A. 收到商品B. 商品所有权上的风险和报酬转移给买方C. 发出商品D. 收到货款答案:B二、多项选择题(每题3分,共15分)6. 会计核算的基本原则包括()。

A. 历史成本原则B. 配比原则C. 谨慎性原则D. 重要性原则答案:ABCD7. 会计科目设置应遵循的原则有()。

A. 合法性原则B. 相关性原则C. 完整性原则D. 可比性原则答案:ABCD8. 会计报表包括()。

A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:ABCD9. 会计核算方法包括()。

A. 会计科目核算B. 会计分录C. 会计凭证D. 会计账簿答案:ABCD10. 会计监督的内容主要包括()。

A. 财务监督B. 经营监督C. 法律监督D. 内部控制答案:ABD三、判断题(每题1分,共10分)11. 会计核算的目的是提供财务状况、经营成果和现金流量等信息。

()答案:正确12. 会计分期是指将企业持续经营的生产经营活动划分为一个个相等的会计期间。

()答案:正确13. 会计核算的货币计量原则意味着企业的所有交易和事项都必须用货币来计量。

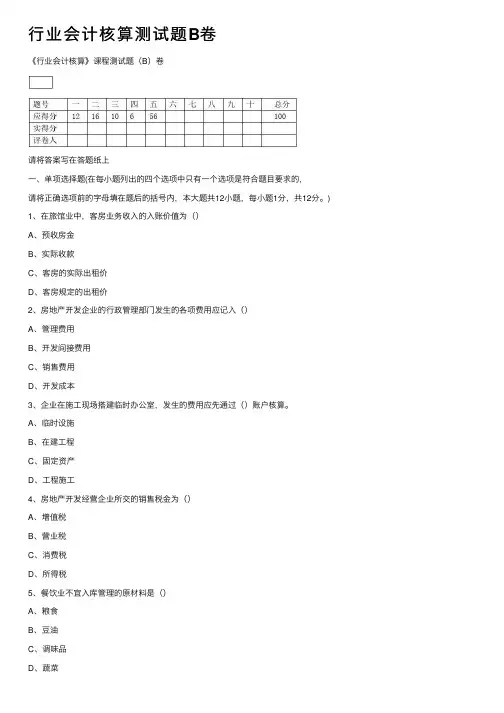

⾏业会计核算测试题B卷《⾏业会计核算》课程测试题(B)卷请将答案写在答题纸上⼀、单项选择题(在每⼩题列出的四个选项中只有⼀个选项是符合题⽬要求的,请将正确选项前的字母填在题后的括号内,本⼤题共12⼩题,每⼩题1分,共12分。

)1、在旅馆业中,客房业务收⼊的⼊账价值为()A、预收房⾦B、实际收款C、客房的实际出租价D、客房规定的出租价2、房地产开发企业的⾏政管理部门发⽣的各项费⽤应记⼊()A、管理费⽤B、开发间接费⽤C、销售费⽤D、开发成本3、企业在施⼯现场搭建临时办公室,发⽣的费⽤应先通过()账户核算。

A、临时设施B、在建⼯程C、固定资产D、⼯程施⼯4、房地产开发经营企业所交的销售税⾦为()A、增值税B、营业税C、消费税D、所得税5、餐饮业不宜⼊库管理的原材料是()A、粮⾷B、⾖油C、调味品D、蔬菜6、确认建造合同收⼊的⽅法⼀般可以⽤()A、特定履⾏法B、收现法C、交货法D、完⼯百分⽐法7、某餐厅的红烧⽜⾁每碟耗料成本为8元,规定的成本⽑利率为60%,则每碟红烧⽜⾁的售价为()元A、15B、16 C 、12.8 D、208、下列()两个⾏业的成本计算⽅法⽐较接近。

A、⼯业企业与施⼯企业B、商品流通业与⼯业企业C、⼯业企业与服务业D、商品流通业与施⼯企业9、施⼯企业期末在产品成本⼀般采⽤下列()计算。

A、定额成本B、计划成本C、预算成本D、标准成本10、南宁天天旅⾏社期末总账“应付账款”借⽅余额10万元,明细账中“应付账款-甲”借⽅余额5万元,“应付账款-⼄”贷⽅余额11万元,“应付账款-丙”借⽅余额16万元,资产负债中的“应付账款”项⽬应填列()万元。

A、10B、11C、21D、3111、⼯程成本核算⼀般应以()作为成本核算对象。

A、单位⼯程 B 、分项⼯程 C、⼯程项⽬ D、分部⼯程12、储户⽀取全部存款不再续存时,称为( )A、开户B、过户C、转户D、销户⼆、多项选择题(在每⼩题列出的四个选项中有⼆⾄四个选项是符合题⽬要求的,请将正确选项前的字母填在题后的括号内。

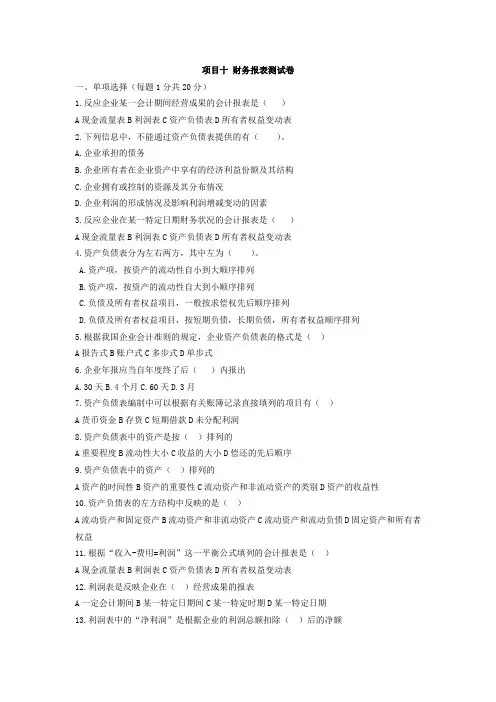

项目十财务报表测试卷一、单项选择(每题1分共20分)1.反应企业某一会计期间经营成果的会计报表是()A现金流量表B利润表C资产负债表D所有者权益变动表2.下列信息中,不能通过资产负债表提供的有()。

A.企业承担的债务B.企业所有者在企业资产中享有的经济利益份额及其结构C.企业拥有或控制的资源及其分布情况D.企业利润的形成情况及影响利润增减变动的因素3.反应企业在某一特定日期财务状况的会计报表是()A现金流量表B利润表C资产负债表D所有者权益变动表4.资产负债表分为左右两方,其中左为()。

A.资产项,按资产的流动性自小到大顺序排列B.资产项,按资产的流动性自大到小顺序排列C.负债及所有者权益项目,一般按求偿权先后顺序排列D.负债及所有者权益项目,按短期负债,长期负债,所有者权益顺序排列5.根据我国企业会计准则的规定,企业资产负债表的格式是()A报告式B账户式C多步式D单步式6.企业年报应当自年度终了后()内报出A.30天B.4个月C.60天D.3月7.资产负债表编制中可以根据有关账簿记录直接填列的项目有()A货币资金B存货C短期借款D未分配利润8.资产负债表中的资产是按()排列的A重要程度B流动性大小C收益的大小D偿还的先后顺序9.资产负债表中的资产()排列的A资产的时间性B资产的重要性C流动资产和非流动资产的类别D资产的收益性10.资产负债表的左方结构中反映的是()A流动资产和固定资产B流动资产和非流动资产C流动资产和流动负债D固定资产和所有者权益11.根据“收入-费用=利润”这一平衡公式填列的会计报表是()A现金流量表B利润表C资产负债表D所有者权益变动表12.利润表是反映企业在()经营成果的报表A一定会计期间B某一特定日期间C某一特定时期D某一特定日期13.利润表中的“净利润”是根据企业的利润总额扣除()后的净额A所得税费用B盈余公积C应付股利D营业利润14.资产负债表是反映企业()财务状况的会计报表A某一特定时期B某一特定会计期间C一定时间D某一特定日期15.根据“资产=负债+所有者权益”这一平衡公式填列的的会计报表是()A主营业务收支明细表B利润表C资产负债表D现金流量表16.利润表中的“营业利润”不包括()A管理费用B主营业务收入C营业外收入D投资收益17.A.损益类账户的发生额B.资产=负债+所有者权益C.借方发生额=贷方发生额D.期初余额+本期借方发生额-本期贷方发生额=期末余额18.某企业2018年实现营业收入9 000万元,发生营业成本5 000万元,税金及附加2 000万元,财务费用20万元,管理费用30万元,销售费用50万元,营业外收入2 000万元,营业外支出1 500万元,该企业2018年的利润总额应为()万元。

会计分录测试筛选标准及理由

会计分录是会计工作中非常重要的一部分,准确的分录能够确保财务数据的准确性和可靠性。

为了筛选出符合标准的会计分录,以下是一些常见的会计分录测试筛选标准及其理由:

1. 权责发生制原则:会计分录中应体现权责发生制原则,即在货物交付、服务提供或者资产、负债发生的时候进行分录。

这样能够确保交易被准确地记录下来,避免收支错位,反映真实的财务状况。

2. 会计等式:会计等式是会计分录的基础,应该确保会计等式始终保持平衡。

即资产等于负债加所有者权益。

如果会计分录不平衡,即资产不等于负债加所有者权益,就需要仔细审查分录,找出原因并进行修正。

3. 完整和准确:会计分录应该完整和准确地反映交易的本质和影响。

应该包括所有相关的科目和金额,并确保科目的分类正确。

只有准确的会计分录才能提供有意义的财务报表,帮助决策者做出明智的决策。

4. 合规性:会计分录应符合适用的会计准则和法规要求。

例如,按照财务会计准则要求,应该按照成本匹配原则将费用与收入相匹配,避免出现不当确认或延后确认的情况。

5. 内部控制:会计分录应该经过适当的内部控制程序进行审核和验证,以确保分录的准确性和合规性。

内部控制可以包括审批流程、制度和政策的遵守等方面的控制,防止错误或欺诈行为的发生。

以上是常见的会计分录测试筛选标准及其理由。

通过遵循这些标准,可以提高会计分录的准确性和可靠性,确保财务数据的真实性,为企业的决策提供更可靠的依据。

会计报表考试题及答案详解一、单项选择题1. 资产负债表的编制基础是()。

A. 权责发生制B. 收付实现制C. 现金制D. 历史成本制答案:A详解:资产负债表是反映企业在某一特定日期财务状况的报表,其编制基础是权责发生制,即以经济业务的发生为依据,而不是以现金的收支为依据。

2. 利润表的编制目的主要是为了反映企业的()。

A. 财务状况B. 经营成果C. 现金流量D. 投资回报答案:B详解:利润表是反映企业在一定会计期间内经营成果的报表,其编制目的主要是为了向利益相关者展示企业的经营成果,包括收入、成本、费用和利润等。

二、多项选择题1. 下列哪些属于流动资产?()A. 现金B. 应收账款C. 存货D. 长期股权投资答案:A、B、C详解:流动资产是指企业在一年内或超过一年的一个营业周期内可以变现或用于支付的资产,包括现金、应收账款和存货等。

长期股权投资不属于流动资产,因为它的变现周期通常超过一年。

2. 利润表中的收入包括以下哪些项目?()A. 主营业务收入B. 其他业务收入C. 投资收益D. 营业外收入答案:A、B、C详解:利润表中的收入主要包括主营业务收入、其他业务收入和投资收益。

这些收入都是企业在正常经营活动中产生的。

营业外收入不属于利润表中的收入项目,它通常包括非经常性收益或损失。

三、判断题1. 会计报表中的所有者权益变动表是反映企业所有者权益在一定期间内的变化情况。

()答案:正确详解:所有者权益变动表是会计报表的一部分,它详细记录了企业所有者权益在一定会计期间内的变动情况,包括利润分配、资本公积变动等。

2. 现金流量表中的现金等价物是指企业可以随时用于支付的短期投资。

()答案:正确详解:现金流量表中的现金等价物确实是指企业可以随时用于支付的短期投资,这些投资通常具有高流动性,并且可以迅速转换为现金。

四、简答题1. 请简述会计报表的分类及其各自的主要功能。

答案:会计报表主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

财务会计考试多选题及答案1. 企业由A、B两个公司投资成立,A投入固定资产,双方确认价80万,B公司投入货币资金120万,分别占40%和60%的股份。

经营两年后,由C公司新加入,投入货币资金75万元,占本企业20%的股份。

企业接受C公司加入时,进行账务处理时贷方科目有________。

()A.股本(正确答案)B.营业外收入C.资本公积(正确答案)D.本年利润2. 影响固定资产折旧的因素包括________。

()A.固定资产原值(正确答案)B.固定资产的净残值(正确答案)C.固定资产的使用寿命(正确答案)D.固定资产的折旧方法(正确答案)3. 影响固定资产折旧的因素有________。

()A.原值(正确答案)B.使用寿命(正确答案)C.折旧方法(正确答案)D.净残值(正确答案)4. 鑫安公司按合同规定销售产品一批,开出的增值税专用发票上标明价款为50 000元,增值税为8 000元,产品已发出。

之前已预收购货单位货款20 000元,预收款不足部分购货单位暂欠。

公司对于该交易的下列会计处理中,正确的有________。

()A.借记“预收账款”20 000元B.借记“银行存款”38000元C.借记“预收账款”38000元D.贷记“应交税费——应交增值税(销项税额)”8 000元(正确答案)E.贷记“主营业务收入”50 000元(正确答案)5. 企业于7月10日销售一批乙商品,售价300 000元,增值税为48 000元,收到购货单位签发并承兑的商业承兑汇票一份,面值为348 000元,期限为6个月,不带利息。

9月10日,该公司持该商业承兑汇票向银行申请贴现,贴现利率为9%,带追索权。

该票据到期被退票,而本企业账上也无存款。

下列会计分录正确的有________。

()A.借:短期借款348 000 贷:应收票据300 000 应交税费——应交增值税(进) 48 000B.借:应收票据348 000 贷:主营业务收入 348000C.借:短期借款348 000 贷:应收票据 348 000D.借:银行存款337560 财务费用10440 贷:短期借款 348 000(正确答案)E.借:应收账款348 000 贷:应收票据 348 000(正确答案)6. 企业实收资本增加的途径有________。

会计实操证考试试题模拟一、单项选择题(每题1分,共10分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 监督、核算C. 管理、决策D. 预测、计划、控制2. 会计要素中的资产,其定义是()。

A. 企业拥有或控制的资源B. 企业预期能够带来经济利益的资源C. 企业为生产商品或提供劳务而持有的资源D. 企业为履行债务而持有的资源3. 下列哪项不是会计信息质量要求()。

A. 可靠性B. 相关性C. 及时性D. 可比性4. 会计核算的基本原则不包括()。

A. 历史成本原则B. 权责发生制原则C. 收付实现制原则D. 配比原则5. 会计凭证按其填制程序和用途不同,分为()。

A. 原始凭证和记账凭证B. 收款凭证和付款凭证C. 转账凭证和收款凭证D. 汇总凭证和分录凭证6. 会计期间分为()。

A. 年度和季度B. 月度和季度C. 年度、季度和月度D. 年度、季度、月度和日度7. 下列哪项不是会计报表的组成部分()。

A. 资产负债表B. 利润表C. 现金流量表D. 预算表8. 会计科目的设置应遵循()。

A. 统一性原则B. 可比性原则C. 灵活性原则D. 经济性原则9. 会计账簿的登记,应遵循()。

A. 先记账后审核B. 先审核后记账C. 记账与审核同时进行D. 无需审核直接记账10. 会计档案的保管期限,一般为()。

A. 5年B. 10年C. 15年D. 永久二、多项选择题(每题2分,共10分)11. 会计核算的基本前提包括()。

A. 会计主体B. 持续经营C. 货币计量D. 会计分期12. 会计核算的一般原则包括()。

A. 真实性原则B. 合法性原则C. 重要性原则D. 谨慎性原则13. 会计报表的使用者主要包括()。

A. 投资者B. 债权人C. 政府机构D. 企业内部管理层14. 下列属于会计监督的内容包括()。

A. 财务监督B. 业务监督C. 人员监督D. 法律监督15. 会计核算的方法包括()。

入职会计测试题及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 核算和监督B. 计划和控制C. 预测和决策D. 分析和评价答案:A2. 会计核算的基本原则不包括()。

A. 客观性原则B. 相关性原则C. 可比性原则D. 重要性原则答案:B3. 资产负债表的编制基础是()。

A. 权责发生制B. 收付实现制C. 历史成本原则D. 公允价值原则答案:A4. 会计信息质量要求中,要求企业应当合理确认、计量和报告各项会计要素,保证会计信息真实、准确、完整的是()。

A. 可靠性B. 相关性C. 可理解性D. 及时性答案:A5. 企业发生的交易或事项应当在()进行会计确认、计量和报告。

A. 年末B. 月末C. 季末D. 事件发生时答案:D6. 会计核算应当以()为基础。

A. 货币计量B. 非货币计量C. 历史成本D. 公允价值答案:A7. 会计科目的设置应当符合()。

A. 企业实际情况B. 行业规定C. 国家统一的会计制度D. 企业管理层要求答案:C8. 会计凭证是记录经济业务发生和完成情况的书面证明,是()的依据。

A. 编制会计报表B. 登记账簿C. 进行会计核算D. 进行财务分析答案:C9. 企业对外提供的财务报表应当由()签名并盖章。

A. 企业负责人B. 会计主管人员C. 会计人员D. 审计人员答案:A10. 会计档案的保管期限分为永久和定期两种,其中定期保管期限一般分为()。

A. 5年、10年、15年B. 10年、20年、30年C. 5年、10年、20年D. 10年、15年、20年答案:B二、多项选择题(每题3分,共15分)1. 会计核算的一般原则包括()。

A. 客观性原则B. 可理解性原则C. 重要性原则D. 谨慎性原则E. 历史成本原则答案:ABCDE2. 会计信息的使用者包括()。

A. 投资者B. 债权人C. 政府及其相关部门D. 企业管理层E. 员工3. 会计核算的程序包括()。

会计报表术语中英文对照一、损益表INCOME STATEMENTOperating Results 经营业绩Gross revenues 总收入/毛收入Net revenues 销售收入/净收入Sales 销售额Turnover 营业额Cost of revenues 销售成本Gross profit 毛利润Gross margin 毛利率EBITDA 息、税、折旧、摊销前利润(EBITDA)EBITDA margin EBITDA率EBITA 息、税、摊销前利润EBIT 息税前利润/营业利润Operating profit 营业利润Operating margin 营业利润率EBIT margin EBIT率(营业利润率)Profit before disposal of investments 出售投资前利润Operating expenses: 营业费用:Research and development costs (R&D)研发费用marketing expensesSelling expenses 销售费用Cost of revenues 营业成本Selling Cost 销售成本Sales and marketing expenses Selling and marketing expenses 销售费用、或销售及市场推广费用Selling and distribution costs 营销费用/行销费用General and administrative expenses 管理费用/一般及管理费用Administrative expenses 管理费用Profit from operating activities 营业利润/经营活动之利润Finance costs 财务费用/财务成本Financial result 财务费用Change in fair value of derivative liability associated with Series B convertible redeemable preference shares 可转换可赎回优先股B相关衍生负债公允值变动Equity loss of affiliates 子公司权益损失Profit before tax 税前利润taxes 税项Profit for the period 本期利润Net loss 净损失Net Margin 净利率extraordinary gain and loss 特别损益、非常损益Gain on trading securities 交易证券收益Net Profit attributable to Equity Holders of the Company 归属于本公司股东所有者的净利润Profit attributable to shareholders 归属于股东所有者(持有者)的利润或股东应占溢利(香港译法)Minority interests 少数股东权益/少数股东损益Change in fair value of exchangeable securities 可交换证券公允值变动Gain on disposal of assets 处分资产溢价收入Loss on disposal of assets 处分资产损失Asset impairments 资产减值Gain on sale of assets 出售资产利得Intersegment eliminations 公司内部冲销Dividends 股息/股利/分红Deferred dividends 延派股利Net loss per share: 每股亏损Earnings per share(EPS)每股收益Earnings per share attributable to ordinaryequity holders of the parent 归属于母公司股东持有者的每股收益-Basic -基本-Diluted -稀释/摊薄(每股收益一般用稀释,净资产用摊薄)Diluted EPS 稀释每股收益Basic EPS 基本每股收益Weighted average number of ordinary shares: 加权平均股数:-Basic -基本-Diluted -稀释/摊薄Derivative financial instruments 衍生金融工具Borrowings 借貸Historical Cost 历史成本Capital expenditures 资本支出revenues expenditure 收益支出Equity in earnings of affiliatesequity earnings of affiliates 子公司股权收益附属公司股权收益联营公司股权收益equity in affiliates 附属公司权益Equity Earning 股权收益、股本盈利Equity Compensation 权益报酬Weighted average number of shares outstanding 加权平均流通股treasury shares 库存股票Number of shares outstanding at the end of the period 期末流通股数目Equity per share, attributable to equity holders of the Parent 归属于母公司所有者的每股净资产Dividends per share 每股股息、每股分红Cash flow from operations (CFFO)经营活动产生的现金流量Equity Compensation 权益报酬Weighted Average Diluted Shares 稀释每股收益加权平均值Gain on disposition of discontinued operations 非持续经营业务处置利得(收益)Loss on disposition of discontinued operations 非持续经营业务处置损失participation in profit 分红profit participation capital 资本红利、资本分红profit sharing 分红Employee Profit Sharing 员工分红(红利)Dividends to shareholders 股东分红(红利)Securities litigation expenses, net 证券诉讼净支出Intersegment eliminations 部门间消减ROA(Return on assets)资产回报率/资产收益率ROE(Return on Equit) 股东回报率/股本收益率(回报率)净资产收益率Equit ratio 产权比率Current ration (times) 流动比率ROCE(Return on Capital Employed)资本报酬率(回报率)或运营资本回报率或权益资本收益率或股权收益率RNOA(Return on Net Operating Assets)净经营资产收益率(回报率)ROI(Return on Investment)投资回报率OA(Operating Assets)经营性资产OL(Operating Liabilites)经营性负债NBC(Net Borrow Cost) 净借债费用NOA(Net Operating Assets) 净经营性资产NFE(Net Financial Earnings) 净金融收益NFO(Net Financial Owners) 净金融负债FLEV(Financial leverage) 财务杠杆OLLEV(Operating Liabilites leverage) 经营负债杠杆CSE(Common Stock Equity) 普通股权益SPREAD 差价RE(Residual Earning) 剩余收益二、资产负债表balance sheet 资产负债表aggregate balance sheet 合并资产负债表Assets 资产Current assets 流动资产Non-current assets 非流动资产Interests in subsidiaries 附属公司权益Cash and cash equivalents 现金及现金等价物Hong Kong listed investments, at fair value 于香港上市的投资,以公允价值列示Investment deposits 投资存款Designated loan 委托贷款Financial assets 金融资产Pledged deposits 银行保证金/抵押存款Trade accounts receivable 应收账款Trade and bills receivables 应收账款及应收票据Inventories 存货/库存Prepayments and other receivables 预付款及其他应收款Prepayments, deposits and other receivables 预付账款、按金及其它应收款Total current assets 流动资产合计Tangible assets 有形资产Intangible assets 无形资产Investment properties 投资物业Goodwill 商誉Other intangible assets 其他无形资产Available-for-sale investments 可供出售投资Prepayments for acquisition of properties 收购物业预付款项fair value 公允价值Property, plant and equipment 物业、厂房及设备或财产、厂房及设备或固定资产Fixed Assets 固定资产Plant Assets 厂房资产Lease prepayments 预付租金Intangible assets 无形资产Deferred tax assets 递延税/递延税项资产Total assets 资产合计Liabilities 负债Current liabilities 流动负债Short-term bank loans 短期银行借款Current maturities of long-term bank loans 一年内到期的长期银行借款Accounts and bills payable 应付账款及应付票据Accrued expenses and other payables 预提费用及其他应付款Total current liabilities 流动负债合计Deferred tax liabilities 递延税Financial Net Debt 净金融负债Total liabilities 负债合计Commitments and contingencies 资本承诺及或有负债三、股东权益Donated shares 捐赠股票Additional paid-in capital 资本公积Statutory reserves 法定公积Retained earnings 未分配利润Treasury shares 库存股票Total shareholders’ equity股东权益合计Equity 股东权益、所有者权益、净资产Shareholder’s EquityStockholder's EquityOwner's Equity股东权益、所有者权益Total liabilities and shareholders’ equity负债和股东权益合计Capital and reserves attributable to the Company’s equity holders本公司权益持有人应占资本及储备Issued capital 已发行股本Share capital 股本Reserves 储备Cash reserves 现金储备Inerim dividend 中期股息Proposed dividend 拟派股息Proposed special dividend 拟派末期股息Proposed special dividend 拟派特别股息Proposed final special dividend 拟派末期特别股息Convertible bonds 可换股债券Shareholders’ fund股东资金四、现金流量表STATEMENTS OF CASH FLOWSCash flow from operating activities 经营活动产生的现金流Net cash provided by / (used in) operating activities 经营活动产生的现金流量净额Adjustments to reconcile net loss to net cash provided by/(used in) operating activities: 净利润之现金调整项:Depreciation and amortization 折旧及摊销Addition of bad debt expense 坏账增加数/(冲回数)Provision for obsolete inventories 存货准备Exchange loss 汇兑损失Loss of disposal of property,plant and equipment 处置固定资产损失Changes in operating assets and liabilities: 经营资产及负债的变化Trade accounts receivable 应收账款Inventories 存货Prepayments and other receivables 预付款及其他应收款Accounts and bills payable 应付账款及应付票据Accrued expenses and other payables 预提费用及其他应付款Net cash provided by / (used in) operating activities 经营活动产生/(使用)的现金Free cash flow 自由现金流Cash flow from investing activities 投资活动产生的现金流Net cash used in investing activities 投资活动产生的现金流量净额Purchases of property, plant and equipment 购买固定资产Payment of lease prepayment 支付预付租金Purchases of intangible assets 购买无形资产Proceeds from disposal of property, plant and equipment 处置固定资产所得Government grants received 政府补助Cash flow from financing activities 筹资活动产生的现金流Net cash provided by financing activities 筹资活动产生的现金流量净额Proceeds from borrowings 借款所得Repayment of borrowings 还款Decrease / (increase) in pledged deposits 银行保证金(增加)/ 减少Proceeds from issuance of capital stock 股本发行所得Net cash provided by financing activities 筹资活动产生的现金Effect of exchange rate changes on cash and cash equivalents 现金及现金等价物的汇率变更的影响Net decrease in cash and cash equivalents 现金及现金等价物的净(减少)/ 增加Cash and cash equivalents at the beginning of period 期初现金及现金等价物Cash and cash equivalents at the end of period 期末现金及现金等价物Investments (incl. financial assets)金融资产投资Investments in acquisitions 并购投资Net cash flow 现金流量净额11 / 11。

第九章会计报表测试您的姓名: [填空题] *_________________________________1. 资产负债表是指反映小企业在()财务状况的报表。

[单选题] *A.某一特定时期B.某一特定会计期间C.一定时间D.某一特定日期(正确答案)2. 资产负债表所属时间为(),具体为一个时点。

[单选题] *A.资产负债表的编制时间B.资产负债表内容所属的时间(正确答案)C.每年年末D.任意一个时间点3. 编制资产负债表的理论依据是()。

[单选题] *A.资产+所有者权益=负债B.资产=负债+所有者权益+收入一费用C.资产=负债+所有者权益(正确答案)D.资产+负债=所有者权益4. 反映企业财务状况的会计报表是()。

[单选题] *A.资产负债表(正确答案)B.利润表C.现金流量表D.所有者权益变动表5. 我国小企业资产负债表采用()。

[单选题] *A.报告式B.账户式(正确答案)C.多步式D.单步式6. 资产负债表的右方上部分为负债,全部项目按()排列。

[单选题] *A.流动性从强到弱B.流动性从弱到强C.偿还期限从长到短D.偿还期限从短到长(正确答案)7. 下列项目中流动性最弱的项目是()。

[单选题] *A.固定资产账面价值(正确答案)B.存货C.货币资金D.应收票据8. 以下项目中,属于资产负债表中流动负债项目的是()。

[单选题] *A.长期待摊费用B.预付账款C.预收账款(正确答案)D.长期应付款9. 资产负债表中“年初余额”栏内各项目数字,根据()栏内所列数字填列。

[单选题] *A.上年初资产负债表“年初余额”B.上年末资产负债表“期末余额”(正确答案)D.上年末资产负债表“年初余额”C.上年初资产负债表“期末余额”10. 资产负债表填制的依据是各有关账户的()。

[单选题] *A.本期发生额B.累计发生额C.期末余额(正确答案)D.期初余额11. 下列账户中,编制资产负债表时,可根据其账户余额直接填列的有()。

[单选题] *A.短期借款(正确答案)B.未分配利润C.预收账款D.应付账款12. 下列关于“未分配利润”项目的填写表示正确的是()。

[单选题] *A.“本年利润”借方余额+“利润分配”贷方余额B.“本年利润”贷方余额+“利润分配”贷方余额(正确答案)C.“本年利润”贷方余额+“利润分配”借方余额D.“本年利润”借方余额-“利润分配”借方余额13. 应收账款项目应根据()填列。

[单选题] *A.“应收账款”所属各明细账借方余额+“应付账款”所属各明细账贷方余额B.“应收账款”所属各明细账借方余额+“预付账款”所属各明细账借方余额C.“应收账款”所属各明细账借方余额+“预收账款”所属各明细账贷方余额D.“应收账款”所属各明细账借方余额+“预收账款”所属各明细账借方余额(正确答案)14. 某企业6月30日有关账户的资料为:“应收账款—大昌公司”借方余额50 000元、“应收账款—大华公司”贷方余额30 000元、“预收账款—大众公司”借方余额10 000元、“预收账款一大顺公司”贷方余额20 000元,“预付账款一大明公司”借方余额40 000元,则填列资产负债表中“应收账款”项目的金额是()元。

[单选题] *A.100 000B.90 000C.60 000(正确答案)D.50 00015. 某企业6月30日有关账户的资料为:“应收账款—大昌公司”借方余额50 000元、“应收账款—大华公司”贷方余额30 000元、“预收账款—大众公司”借方余额10 000元、“预收账款—大顺公司”贷方余额20 000元、“预付账款—大明公司”借方余额40 000元,则填列资产负债表中“预收账款”项目的金额是()元。

[单选题] *A.100 000B.90 000C.60 000D.50 000(正确答案)16. 预付账款项目应根据()填列。

[单选题] *A.“应付账款”所属各明结账借方余额+“预付账款”所属各明细账借方余额(正确答案)B.“预收账款”所属各明细账借方余额+“预付账款”所属各明细账借方余额C.“应付账款”所属各明细账贷方余额+“预收账款”所属各明细账贷方余额D.“应付账款”所属各明细账借方余额+“预付账款”所属各明细账贷方余额17. 某企业5月31日有关账户的资料为:“应付账款—大昌公司”贷方余额60 000元、“应付账款—大众公司”借方余额20 000元、“预收账款—大华公司”贷方余额10 000元、“预付账款—华远公司”贷方余额30 000元、“预付账款—远东公司”借方余额40 000元,则填列资产负债表中“应付账款项目的金额是()元。

[单选题] *A.100 000B.90 000(正确答案)C.60 000D.50 00018. 某企业5月31日有关账户的资料为:“应付账款--大昌公司”贷方余额60 000元、“应付账款—大众公司”借方余额20 000元、“预收账款—大华公司”贷方余额10 000元、“预付账款一华远公司”贷方余额30000元、“预付账款一远东公司”借方余额40 000元,则填列资产负债表中“预付账款”项目的金额是()元。

[单选题] *A.100 000B.90 000C.60 000(正确答案)D.50 00019. 某企业7月31日账户余额为:“实收资本”贷方余额100万元、“资本公积”贷方余额30万元、“盈余公积”贷方余额20万元、“本年利润”借方余额10万元、“利润分配贷方余额15万元,则填列资产负债表中“所有者权益合计”项目的金额是()万元。

[单选题] *A.175B.165C.155(正确答案)D.14520. 若期末“预收账款”账户所属明细有借方余额,在编制资产负债表时应填列在()项目中。

[单选题] *A.预收账款B.应收账款(正确答案)C.预付账款D.应付账款21. 在编制资产负债表时,()项目,其借方余额应在负债和所有者权益方用“-”号表示。

[单选题] *A.预收账款B.应付账款C.材料成本差异D.未分配利润(正确答案)22. 2019年6月30日,“长期借款”总账账户期末贷方余额120万元。

其中2017年1月1日借入、期限4年的借款80万元,2018年1月1日借入、期限2年的借款40万元,则填列资产负债表中“长期借款”项目的金额是()万元。

[单选题] *A.120B.80(正确答案)C.40D.023. 下列项目中属于流动资产的是()。

[单选题] *A.固定资产B.短期投资(正确答案)C.预收账款D.无形资产24. 下列项目中不属于流动负债的是()。

[单选题] *A.应付债券(正确答案)B.其他应付款C.短期借款D.应付利息25. 在下列企业流动资产项目中,流动性最强的是()。

[单选题] *A.存货B.短期投资C.货币资金(正确答案)D.应收账款26. 资产负债表是根据( )之间的相互关系,按照一定的分类标准和顺序予以适当地排列编制而成。

*A.资产(正确答案)B.负债(正确答案)C.收入D.费用E.所有者权益(正确答案)27. 资产负债表由( )三部分组成。

*A.表首(正确答案)B.期末余额C.正表(正确答案)D.表尾(正确答案)E.年初余额28. 资产负债表中的计量单位一般用( )。

*A.元(正确答案)B.百元C.千元D.万元(正确答案)E.亿元29. 资产负债表中数据分为( )两栏分别填列。

*A.表首B.期末余额(正确答案)C.正表D.表尾E.年初余额(正确答案)30. 资产负债表的表尾主要列示( )的签名或盖章。

*A.单位负责人(正确答案)B.财务负责人(正确答案)C.会计人员D.出纳E.制表人(正确答案)31. 货币资金是根据( )总账账户的期末余额分析计算填列。

*A.库存现金(正确答案)B.银行存款(正确答案)C.应收账款D.其他应收款E.其他货币资金(正确答案)32. 下列账户中,编制资产负债表时,需要分析计算填列的项目是( )。

*A.无形资产(正确答案)B.资本公积C.未分配利润(正确答案)D.预付账款(正确答案)E.存货(正确答案)33. 下列各项应填写“存货”项目的是( )。

*A.原材料(正确答案)B.生产成本(正确答案)C.材料采购(正确答案)D.材料成本差异(正确答案)E.委托加工物资(正确答案)34. 资产负债表中“无形资产”项目应根据( )账户余额计算填列。

*A.无形资产(正确答案)B.固定资产C.累计折旧D.累计摊销(正确答案)E.无形资产净值35. .下列各项中属于非流动资产的有( )。

*A.固定资产(正确答案)B.无形资产(正确答案)C.存货D.工程物资(正确答案)E.1年内到期的非流动资产36. .下列各项中根据各总账账户的期末余额直接填列的有( )。

*A.应收票据(正确答案)B.无形资产C.应付职工薪酬(正确答案)D.短期借款(正确答案)E.实收资本(正确答案)37. .下列各项中根据各总账户的期末余额分析计算填列的有( )。

*A.应收利息B.货币资金(正确答案)C.未分配利润(正确答案)D.短期借款E.固定资产账面价值(正确答案)38. .下列各项中根据有关账户所属的相关明细账的期末余额分析计算填列的有( )。

*A.应收账款(正确答案)B.预收账款(正确答案)C.预付账款(正确答案)D.应付账款(正确答案)E.存货39. .下列各项中根据总账和明细账期末余额分析计算填列的有( )。

*A.长期借款(正确答案)B.短期借款C.应付职工薪酬D.长期债券投资(正确答案)E.长期股权投资40. .下列各项中根据资产负债表内数据计算填列的有( )。

*A.流动资产合计(正确答案)B.流动负债合计(正确答案)C.资产总计(正确答案)D.负债合计(正确答案)E.负债和所有者权益总计(正确答案)41. .资产负债表左方包括( )等项目。

*A.流动资产和固定资产账面价值(正确答案)B.长期债券投资(正确答案)C.长期股权投资(正确答案)D.在建工程和工程物资(正确答案)E.长期借款和长期应付款42. .资产负债表右方包括( )等项目。

*A.短期借款(正确答案)B.其他应付款(正确答案)C.应交税费(正确答案)D.非流动负债(正确答案)E.所有者权益(正确答案)43. .资产负债表中所有者权益包括( )等项目。

*A.实收资本(正确答案)B.资本公积(正确答案)C.盈余公积(正确答案)D.本年利润E.利润分配44. .下列各项中属于非流动负债项目的有( )。

*A.短期借款B.长期借款(正确答案)C.应付账款D.长期应付款(正确答案)E.应付利润45. .下列各项中属于非流动资产项目的有( )。