第九章 会计报表模块

- 格式:ppt

- 大小:618.50 KB

- 文档页数:26

会计报表季度报表的模版会计报表是企业向内外部利益相关方展示财务状况和业绩的重要工具,其中季度报表是企业每个季度期末编制的财务报表。

季度报表主要包括资产负债表、利润表和现金流量表。

下面将详细介绍这三个报表的模板和内容。

1.资产负债表:资产负债表是反映企业在特定日期的资产、负债和所有者权益的状态。

其模板一般分为三个部分:资产、负债和所有者权益。

具体内容如下:(1)资产部分包括:-流动资产:包括现金、应收账款、存货等能在短期内变现的资产。

-非流动资产:包括固定资产、无形资产、长期投资等无法短期变现的资产。

(2)负债部分包括:-流动负债:包括短期借款、应付账款、预收款等需在短期内偿还的负债。

-非流动负债:包括长期负债、递延所得税等需在较长时间内偿还的负债。

(3)所有者权益部分包括:-股本:包括普通股、优先股等股本构成。

-资本公积:包括资本溢价等与股本相关的资本账户。

-盈余公积:包括盈余留存、公积金等盈余分配的资金账户。

2.利润表:利润表是反映企业在特定时期内营业收入、成本和税前利润等信息的报表。

其模板一般分为两个部分:收入和费用。

具体内容如下:(1)收入部分包括:-营业收入:包括销售收入、服务收入等与企业主营业务相关的收入。

-其他收入:包括利息收入、投资收益等与企业非主营业务相关的收入。

(2)费用部分包括:-营业成本:包括原材料成本、人工成本等与企业主营业务相关的成本。

-营业费用:包括销售费用、管理费用等与企业经营活动相关的费用。

-财务费用:包括利息费用、汇兑损益等与企业融资活动相关的费用。

3.现金流量表:现金流量表是反映企业特定时期内现金流入、流出和净变动的报表。

其模板一般分为三个部分:经营活动、投资活动和筹资活动。

具体内容如下:(1)经营活动部分包括:-经营活动现金流入:包括销售商品、提供劳务收到的现金等与企业经营活动相关的现金流入。

-经营活动现金流出:包括购买商品、支付给职工以及支付的税费等与企业经营活动相关的现金流出。

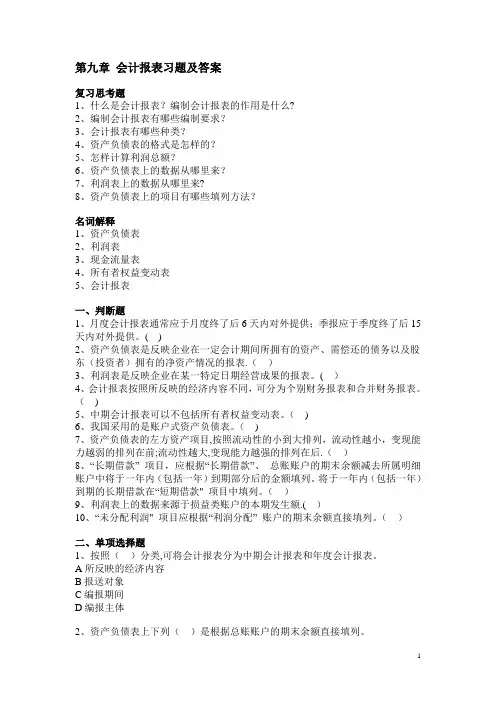

第九章会计报表习题及答案复习思考题1、什么是会计报表?编制会计报表的作用是什么?2、编制会计报表有哪些编制要求?3、会计报表有哪些种类?4、资产负债表的格式是怎样的?5、怎样计算利润总额?6、资产负债表上的数据从哪里来?7、利润表上的数据从哪里来?8、资产负债表上的项目有哪些填列方法?名词解释1、资产负债表2、利润表3、现金流量表4、所有者权益变动表5、会计报表一、判断题1、月度会计报表通常应于月度终了后6天内对外提供;季报应于季度终了后15天内对外提供。

( )2、资产负债表是反映企业在一定会计期间所拥有的资产、需偿还的债务以及股东(投资者)拥有的净资产情况的报表.()3、利润表是反映企业在某一特定日期经营成果的报表。

( )4、会计报表按照所反映的经济内容不同,可分为个别财务报表和合并财务报表。

()5、中期会计报表可以不包括所有者权益变动表。

()6、我国采用的是账户式资产负债表。

()7、资产负债表的左方资产项目,按照流动性的小到大排列,流动性越小,变现能力越弱的排列在前;流动性越大,变现能力越强的排列在后.()8、“长期借款” 项目,应根据“长期借款”、总账账户的期末余额减去所属明细账户中将于一年内(包括一年)到期部分后的金额填列。

将于一年内(包括一年)到期的长期借款在“短期借款" 项目中填列。

()9、利润表上的数据来源于损益类账户的本期发生额.( )10、“未分配利润" 项目应根据“利润分配” 账户的期末余额直接填列。

()二、单项选择题1、按照()分类,可将会计报表分为中期会计报表和年度会计报表。

A所反映的经济内容B报送对象C编报期间D编报主体2、资产负债表上下列()是根据总账账户的期末余额直接填列。

A存货B短期借款C无形资产D应付账款3、资产负债表各项目的填列根据主要是()。

A总账的期末余额B总账和有关明细账的期末余额C总账的本期发生额D总账和有关明细账的本期发生额4、会计报表使用者可以从()中了解到企业在某一特定日期所掌握的经济资源、需偿还的债务、以及股东(投资者)拥有的权益等情况。

会计报表模板一、引言。

会计报表是企业财务状况的重要体现,对于企业的经营和管理具有重要的指导作用。

会计报表模板是指根据会计准则和法规要求,对企业财务数据进行分类、汇总和整理,最终形成的财务报表格式。

本文将介绍会计报表模板的基本内容和编制要点,帮助企业准确、规范地编制会计报表。

二、资产负债表模板。

资产负债表是反映企业资产、负债和所有者权益状况的重要财务报表。

资产负债表模板通常包括资产、负债和所有者权益三大部分。

资产部分包括流动资产和非流动资产,负债部分包括流动负债和非流动负债,所有者权益部分包括股本、资本公积、盈余公积和未分配利润等。

编制资产负债表时,应按照会计准则和法规要求,将资产负债表模板中的各项数据准确填写,确保报表的真实性和完整性。

三、利润表模板。

利润表是反映企业一定会计期间内经营成果的重要财务报表。

利润表模板通常包括营业收入、营业成本、营业利润、利润总额和净利润五大部分。

编制利润表时,应按照会计准则和法规要求,将利润表模板中的各项数据准确填写,确保报表的真实性和完整性。

四、现金流量表模板。

现金流量表是反映企业一定会计期间内现金流入和流出情况的重要财务报表。

现金流量表模板通常包括经营活动现金流量、投资活动现金流量和筹资活动现金流量三大部分。

编制现金流量表时,应按照会计准则和法规要求,将现金流量表模板中的各项数据准确填写,确保报表的真实性和完整性。

五、财务报表附注。

财务报表附注是对财务报表中各项数据的详细说明和补充,能够使财务报表更加清晰、完整。

财务报表附注通常包括会计政策和会计估计、重要会计政策变更、重大事项、合并财务报表、关联方交易等内容。

编制财务报表附注时,应按照会计准则和法规要求,将相关信息详细描述,确保报表的真实性和完整性。

六、总结。

会计报表模板是企业编制财务报表的重要工具,对于规范和准确编制财务报表具有重要作用。

企业应严格按照会计准则和法规要求,合理运用会计报表模板,准确、规范地编制财务报表,为企业的经营和管理提供可靠的财务信息支持。

会计报表模板一、引言会计报表是企业财务状况的重要反映,对于企业的经营决策和财务分析至关重要。

为了规范会计报表的编制和呈现,提高财务信息的准确性和可比性,制定了会计报表模板。

本文将介绍会计报表模板的基本结构和各项指标的含义,以便读者更好地理解和应用会计报表。

二、会计报表模板的基本结构会计报表模板通常包括资产负债表、利润表和现金流量表三个部分。

下面将分别介绍这三个部分的内容和格式。

1. 资产负债表资产负债表是反映企业在特定日期的资产、负债和所有者权益的情况。

其基本结构包括资产、负债和所有者权益三个部分。

资产按照流动性和非流动性分为流动资产和非流动资产,负债按照到期日分为流动负债和非流动负债。

所有者权益包括股本、资本公积、盈余公积和未分配利润等项目。

2. 利润表利润表是反映企业在一定期间内收入、成本和利润的情况。

其基本结构包括营业收入、营业成本、营业利润和净利润四个部分。

营业收入是企业在一定期间内从主营业务中获得的收入,营业成本是企业在一定期间内发生的与主营业务相关的成本,营业利润是企业在一定期间内从主营业务中获得的利润,净利润是企业在一定期间内的总利润。

3. 现金流量表现金流量表是反映企业在一定期间内现金流入和流出情况的报表。

其基本结构包括经营活动、投资活动和筹资活动三个部分。

经营活动是指企业通过主营业务获得的现金流入和支付的现金流出,投资活动是指企业通过投资获得的现金流入和支付的现金流出,筹资活动是指企业通过筹资获得的现金流入和支付的现金流出。

三、会计报表模板各项指标的含义1. 资产负债表指标资产负债表中的各项指标反映了企业在特定日期的财务状况。

流动资产是指企业在一年内能够变现的资产,非流动资产是指企业在一年以上能够变现的资产。

流动负债是指企业在一年内需要偿还的债务,非流动负债是指企业在一年以上需要偿还的债务。

所有者权益是指企业归属于所有者的资金。

2. 利润表指标利润表中的各项指标反映了企业在一定期间内的收入、成本和利润情况。