2019-5第五章保险基本形态的分类-文档资料

- 格式:ppt

- 大小:140.51 KB

- 文档页数:39

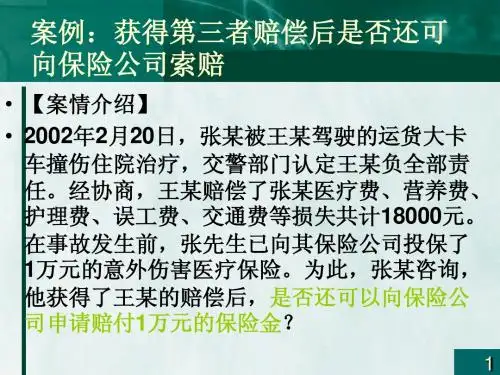

第五章保险形态的分类第一节保险形态分类的意义与方法一、保险形态分类的意义恩格斯说:“每一门科学都是分析某一个别的运动形式或一系列相关联和互相转化的运动形式的,因此,科学分类就是这些运动形式本身依据其内部所固有的次序和排列,而它的重要性也正是在这里。

”①保险的定义包括保险的内涵和外延两方面的内容,保险的本质与职能的分析,揭示了保险的内涵,使人们知道了保险所反映的经济关系和法律关系。

保险形态分类的分析则是为了阐明保险的外延,探讨保险关系的表现及其具体内容。

保险作为一种经济制度,本身不是一个单独概念,而是一个普遍概念。

保险的外延不是一个单独的事物,而是一种类别的事物。

保险作为一种类别事物,其数量已达数百种之多,在科学研究中,我们不可能也没有必要把每一种具体保险形态全部列举出来。

保险外延的内容只有采用分类的方法,即按照不同的属性,把那些数量众多的保险形态分成若干小类的方法,才能全部展现出来从这种意义上说,保险本质与职能的分析是为了确立保险的内涵,保险形态分类的分析则是为了确立保险的外延。

两者相辅相成,缺一不可。

随着社会生产力的不断发展和科学技术的日益进步,人类的保险需要会越来越多,与此相适应,保险服务范围也会越来越宽。

面对这种变化,对形形色色的日益繁杂的保险形态进行分门别类的处理,辨别不同类别保险形态的内在要求,寻找不同类别保险形态之间的相互关系,无论在理沦上还是在实践上,都是必要的。

具体地说,保险形态分类的意义在于:首先,通过保险形态的分类分析,可以确定保险学的研究范围,了解保险的发展变化及其规律。

保险起源于海上保险。

海上保险在性质上属于财产保险。

然而,初始阶段的财产保险与当今社会的财产保险相比,无论其保障对象还是其责任范围,都有着某些质的变化。

这些变化的原因及其规律,可以通过保险形态的分类得到说明。

其次,保险形态的分类分析可以帮助人们弄清保险各种类别之间的联系与区别,改进保险经营方式,加强保险经营管理,建立健全与保险形态相适应的保险法规和制度,促进保险事业的健康发展。

第五章 保险形态的分类5.1学习要求了解保险形态分类的意义与方法,掌握保险形态分类的标准及把握根据各种分类标准而产生的相关保险概念,了解保险业务的基本种类。

5.2内容简述5.2.1保险形态分类的意义与方法1、保险形态分类的意义z确定保险学的研究范围,了解保险的发展变化及其规律。

z帮助人们了解保险各类别之间的联系与区别,改进保险经营方式,加强保险经营管理。

z增进社会公众对保险的全面了解,以便根据各自生产和生活的风险管理的需要,选择与其需要相适应的保险种类。

2、保险形态分类的方法z法定分类法:源于各国法律,由于各国的保险法规对保险分类的规定不同,因而保险形态分类在各国不尽相同。

z理论分类法:基于对保险的总体特征的把握,以及对保险运动规律的探求。

z实用分类法:源于保险公司的业务实践,是保险公司根据自身业务操作的需要对保险业务进行的归类。

3、保险形态分类的原则:z体现保险合同的内容。

z要与本国的法律规范和经济统计口径相一致。

z在遵循本国保险业界习惯,突出国别保险特点的基础上,注重与国际保险市场的现行标准相互衔接。

5.2.2保险形态分类的标准1、根据保险经营主体,保险形态分类如下:2、根据保险经营性质,保险形态分类如下:保险私营保险 公营保险个人保险 合作保险公司保险 相互保险合作保险交互合作保险合资公司保险 股份公司保险相互公司保险政府保险国有保险公司保险地方自治团体保险 国家保险保险营利保险非营利保险 公司保险个人保险股份公司保险合资公司保险社会保险政策保险相互保险交互保险合作保险3、根据计算技术,保险形态分类如下:z人寿保险:危险事故发生较为规则,合同期限较长,数理基础较为准确,计算技术得到充分体现;z非人寿保险:危险事故的发生具有不规则性,合同期限短,数理基础难以准确,计算技术应用受到限制。

4、根据风险转嫁方式,保险形态分类如下:z足额保险:指以保险价值全部投保而订立保险合同的一种保险。

全损全赔,部损部赔(海上保险例外)z不足额保险:亦称部分保险,指保险合同中约定的保险金额小于保险价值的一种保险。

第五章保险形态的分类一、保险形态分类的标准1、保险技术(四)按给付形式定额保险(在保险合同订立时,由保险双方当事人协商确定一定数额达保险金额,当保险事故发生时,保险人依照预先确定的金额给付保险金的保险。

适用于人身保险。

)损失保险(在保险事故发生后,由保险人估计保险标的地实际损失额而支付保险金的保险。

适用于财产保险。

)(五)按保险价值是否在合同订立时约定定值保险:保险双方在订立保险合同时,约定保险标的的保险价值,并以此确定为保险金额。

当发生保险事故时,保险人不论保险标的损失当时的市价是涨还是落,均按损失程度十足赔付。

不定值保险:保险双方在订立合同中,不约定保险标的的保险价值,只确定保险金额。

当发生保险事故时,保险人再确定保险标的的保险价值,然后根据投保人所遭受的实际损失以及投保程度作出赔付。

2、保险政策⑴自愿保险—保险双方当事人自愿签订保险合同,或是需(任意保险)要保险保障的人自愿组合实施的保险。

如商业保险、相互保险。

法定保险—国家对一定的对象以法律法令或条例规定其必须投保的保险如社会保险其特点为:①全面性凡是法定的保险对象,都须参加。

②统一性保险金额和保险费率由国家法律统一规定。

⑵普通保险与政策保险普通保险—基于个人和经济单位风险保障的需要,经过自由选择而形成保险关系的政策保险—政府为了政策上的目的,运用普通保险技术开办的保险。

具体有:1、为实施社会保障政策目的而开办的社会保险,如养老保险、医疗保险等。

2、为实现国民生活安定的政策目的而开办的国民生活保险,如汽车第三者赔偿责任保险。

3、为实现农业增产增收政策目的而开办的农业保险,如种植业保险4、为实现扶持中小企业发展政策目的而开办的信用保险,如无担保保险。

5、为实现促进国际贸易目的政策目的而开办的输出保险,如出口信用保险二、保险业务种类3、责任保险包括公众责任保险、产品责任保险、职业责任保险、雇主责任保险4、信用证保险第六章财产损失保险一、财产损失保险概述1、财产损失保险:即狭义上的财产保险,是指以各种有形的物质财产作为保险标的,对其因遭受保险事故而导致的损失由保险人进行补偿的保险。