基于EXCEL的项目投资决策模型设计

- 格式:doc

- 大小:28.00 KB

- 文档页数:4

基于EXCEL的项目投资决策模型设计在项目投资决策中,合理地评估和分析投资项目的回报潜力和风险非常重要。

基于EXCEL的项目投资决策模型能够帮助投资者做出明智的决策。

本文将介绍如何设计一个基于EXCEL的项目投资决策模型。

首先,我们需要确定投资项目的基本信息,并收集相关数据。

这包括项目名称、预期投资金额、预计回报、预计风险等。

在EXCEL中,我们可以使用工作表来记录这些信息。

每个项目可以被分配到一个单独的工作表,从而使信息整理得更加清晰。

接下来,我们需要计算投资项目的潜在回报和风险。

常用的指标包括内部收益率(IRR)、净现值(NPV)和风险敞口(Risk Exposure)等。

在EXCEL中,我们可以使用相关函数来进行计算。

IRR函数可以帮助我们计算项目的内部收益率,而NPV函数可以帮助我们计算项目的净现值。

通过这些指标的计算,我们可以评估项目的可行性和回报潜力。

除了常规的指标之外,我们还可以通过使用扩展的工具和模型来评估风险。

例如,我们可以使用Monte Carlo模拟来模拟投资项目的回报和风险。

通过在EXCEL中建立相应的模型和参数,我们可以模拟不同投资情景下的回报和风险分布,从而更好地了解项目的风险特征。

在展示结果方面,我们可以使用图表和图形来清晰地展示投资项目的回报和风险情况。

在EXCEL中,我们可以使用图表功能来创建柱状图、线图和饼图等,以直观地展示数据。

通过这些图表和图形,我们可以更好地理解项目的潜在回报和风险分布。

最后,我们可以使用条件格式和数据透视表来优化模型的使用和可视化。

通过使用条件格式,我们可以在EXCEL中为数据设置格式,以便更好地突出数据的重要性和变化。

数据透视表功能可以帮助我们对数据进行汇总和分析,以便更好地理解项目的特征和情况。

总结起来,基于EXCEL的项目投资决策模型设计要从收集数据、计算指标、评估风险、展示结果和优化使用等方面综合考虑。

通过合理地设计和使用该模型,投资者可以更好地评估和分析投资项目,做出明智的决策。

基于Excel的投资项目风险分析模型设计张绍涵【摘要】投资是企业发展生产、提升企业核心竞争力的必经之路。

从长期的投资实际来看,投资风险是不可避免的。

特别是投资决策涉及的时间比较长,投资支出、每年的现金流量、回报年限都是预测或估算的,任何预计数通常总有能实现和不能实现两种可能性,总能带有某种程度的不确定性。

如果有一个投资项目的不确定因素较强而投资决策是根据这种不确定情况作出的话,一旦发生变动,就会造成投资决策的失误,给企业带来严重损失。

因此在决策前要充分考虑各种不确定因素,预测未来可能出现的各种情况,分析各个不确定因素对经济评价指标的影响,以预测项目可能承担的风险,分析项目经济上的可行性。

本文以Excel2010为平台,利用它的内置函数与分析工作分别建立了投资项目的概率与模拟分析模型,以供同行借鉴。

【期刊名称】《中国商论》【年(卷),期】2017(000)033【总页数】3页(P165-167)【关键词】Excel;投资;风险分析;模型;设计【作者】张绍涵【作者单位】[1]东北财经大学管理科学与工程学院【正文语种】中文【中图分类】F204项目风险分析的方法和指标有很多,通常有盈亏平衡分析、敏感性分析、概率分析以及模拟分析等。

盈亏平衡分析是计算达到盈亏平衡点的产销量或生产能力利用率,判断拟建项目适应市场变化的能力和风险大小的一种分析方法。

敏感性分析是研究影响项目建设的主要影响因素发生变化时,所导致的项目经济指标的变化幅度,从而判断外部条件发生变化时,投资项目的承受能力。

概率与模拟分析概率分析是使用概率研究预测各种不确定因素和风险因素对项目经济评价指标影响的一种定量分析方法。

模拟分析是指利用蒙特卡罗模拟法,将敏感性分析与各不确定因素的概率分布两者结合起来以衡量投资项目风险的一种分析技术。

返回指定平均值和标准偏差的正态累积分布函数的反函数。

语法:NORMINV(probability,mean,standard_dev)。

基于Excel的企业经营投资决策模型设计作者:赵灼来源:《中国管理信息化》2013年第19期[摘要] 投资决策分析对企业获利能力、资金结构、偿债能力及长远发展都有重要影响。

随着我国市场经济的发展,市场竞争日益激烈,投资主体和投资渠道趋于多元化,如何优化资源配置,提高投资决策水平,是企业经营面临的突出问题。

本文利用Excel平台设计了一个投资方案比选的动态模型,供企业经营者参考借鉴。

[关键词] Excel;经营投资;决策模型doi : 10 . 3969 / j . issn . 1673 - 0194 . 2013 . 19. 021[中图分类号] F232 [文献标识码] A [文章编号] 1673 - 0194(2013)19- 0035- 021 投资决策模型设计概述计算机强大的功能已为人们深刻认识,它已进入人类社会的各个领域并发挥着越来越重要的作用。

现代企业管理离不开专用管理软件,而软件开发是一项系统工程,需要一定的专业技术人才、资金投入、开发时间等才能完成,而软件投入运行后是否成功适用,还带有一定的风险性。

为了节约企业有限资金、降低开发风险、缩短开发时间,可以在Excel电子表格平台上开发设计简单实用的企业经营管理分析系。

它既能解决企业内部数据不系统,计划考核分析工作计算量大、效率低、实时性差等信息管理问题,还能高效、快速、便捷地监控评估企业生产经营状况,及时发现生产经营中存在的问题,提高经营管理工作效率。

2 案例资料YH投资公司根据市场情况选择3个具有一定成长性的行业进行股权投资决策分析,通过市场调研,相关行业数据如下:零售服务业初始投入2 100万元,初始利润率10%,行业成长期限为9年,9年中利润逐年增长,9年后利润保持不变,10年后出售股权收入2 500万元;能源工业初始投入5 200万元,初始利润率5%,行业成长期限为6年,6年中利润逐年增长,6年后利润保持不变,10年后出售股权收入5 500万元;房地产业初始投入8 300万元,初始利润率3%,行业成长期限为4年,4年中利润逐年增长,4年后利润保持不变,10年后出售股权收入10 000万元。

基于Excel的最优投资决策模型设计[摘要]投资决策是企业所有决策中最为关键、最为重要的决策,也是财务管理的一项极为重要的职能。

投资决策正确与否将对企业实现自身目标的能力产生直接影响。

本文将利用excel的函数及其分析工具来建立投资决策最优分析模型,以期为企业的高层管理者在进行投资决策时提供参考性建议。

[关键词] excel;投资决策;模型;设计1 前言所谓投资决策是指投资者为了实现其预期的投资目标,运用—定的科学理论、方法和手段,通过一定的程序,对若干个可行的投资方案进行研究论证,从中选出最满意的投资方案的过程。

投资决策分为宏观投资决策、中观投资决策和微观投资决策三部分。

投资决策决定着企业的未来,正确的投资决策能够使企业降低风险、取得收益。

因此,作为企业的管理者应该在正确方法的指导下做出正确的投资决策。

2 excel的分析工具及相关函数介绍2.1 模拟运算表模拟运算表是在工作表输入公式后所进行的假设分析。

查看当改变公式中的某些值时怎样影响其结果,模拟运算表提供了一个操作所有变化的捷径。

模拟运算表是一个单元格区域,它可显示一个或多个公式中替换不同值时的结果。

有两种类型的模拟运算表:单输入模拟运算表和双输入模拟运算表。

单输入模拟运算表中,用户可以对一个变量键入不同的值从而查看它对一个或多个公式的影响。

双输入模拟运算表中,用户对两个变量输入不同值,查看它对一个公式的影响。

2.2 npv()函数通过使用贴现率以及一系列未来支出(负值)和收入(正值),返回一项投资的净现值。

2.2.1 语法npv(rate,value1,value2,...)rate:为某一期间的贴现率,是一固定值。

value1,value2,…,为1到29个参数,代表支出及收入。

value1,value2,...,在时间上必须具有相等间隔,并且都发生在期末。

npv使用 value1,value2,…的顺序来解释现金流的顺序。

必须使支出和收入的数额按正确的顺序输入。

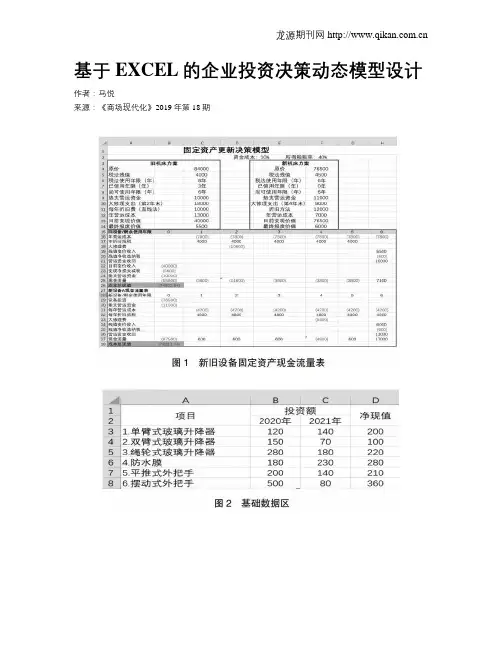

基于EXCEL的企业投资决策动态模型设计作者:***来源:《商场现代化》2019年第18期摘要:在市场经济下,企业能否将筹集的有限资金投放到收益高、风险低、回报快的项目中,对企业的生存和发展十分关键。

本文通过案例方式介绍如何利用Excel,对项目投资决策中固定资产更新决策及多个项目的投资决策进行模型设计与应用。

关键词:Excel;项目决策;固定资产更新;多个项目决策一、固定资产投资决策分析在企业经营发展过程中,考虑到旧设备生产效率及耗费性能,时常面临着固定资产更替的情况,在进行决策分析时,需要考虑企业是否购置新设备,还是继续使用现有旧设备。

本文重点研究基于Excel分析投资项目产生的现金流,从而计算项目决策指标,设计固定资产更新决策模型。

利用Excel的函数功能,进行固定资产项目更新换代的财务决策。

【案例1】大福公司现有一台旧机床是三年前购进的,旧设备原值为84000元,税法规定残值为4000元,最终报废残值为5500元。

税法规定使用年限为8年,已使用三年,目前变现价值为40000元,尚可使用年限为6年。

旧设备在投资项目建设初期需要垫支营运资本10000元,每年的营运成本为13000元,按折现法计提折旧,每年折旧费10000元。

若继续使用旧设备,将于继续使用的第二年年末支付18000元大修理支出;现有一台新机床可供选择,新设备原价为76500元,税法规定残值为4500元,最终报废残值为6000元。

税法规定使用年限为6年,营运资金垫支为11000元,第四年末支付9000元大修理费用。

每年按直线法计提折旧12000元,年营运成本7000元。

公司所得税税率为40%,资本成本率为10%。

该企业考虑是否购入一台新机器设备来替代现有旧设备,提高公司生产效益,实现企业价值最大化。

通过具体案例来阐述利用Excel进行固定资产更新决策建模。

利用Excel建立新旧设备固定资产现金流量表(图1)。

在新旧设备寿命期相同时,默认更新不改变生产能力,即新旧设备销售收入相同,属于非相关流量。

基于Excel的固定资产项目投资决策分析模型[摘要]固定资产的投资作为企业的一项重要投资活动,事关企业的获利能力和内在价值,具有较大的风险。

如何更快更好地进行固定资产投资并有效决策是企业高层管理者非常关心的问题。

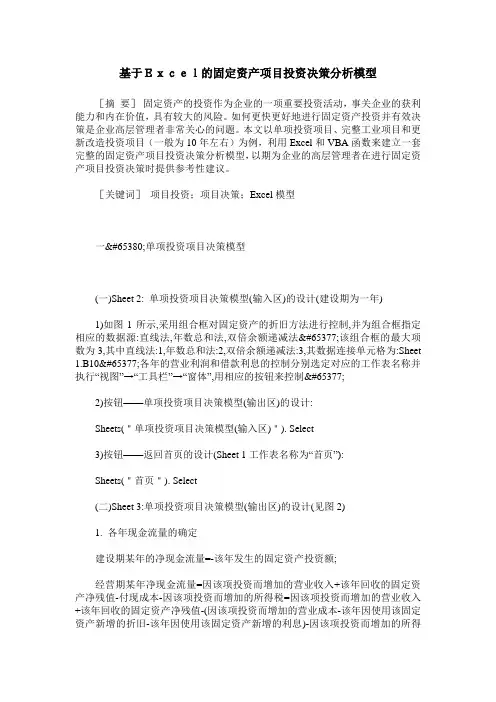

本文以单项投资项目、完整工业项目和更新改造投资项目(一般为10年左右)为例,利用Excel和VBA函数来建立一套完整的固定资产项目投资决策分析模型,以期为企业的高层管理者在进行固定资产项目投资决策时提供参考性建议。

[关键词]项目投资;项目决策;Excel模型一、单项投资项目决策模型(一)Sheet 2: 单项投资项目决策模型(输入区)的设计(建设期为一年)1)如图1所示,采用组合框对固定资产的折旧方法进行控制,并为组合框指定相应的数据源:直线法,年数总和法,双倍余额递减法。该组合框的最大项数为3,其中直线法:1,年数总和法:2,双倍余额递减法:3,其数据连接单元格为:Sheet 1.B10。各年的营业利润和借款利息的控制分别选定对应的工作表名称并执行“视图”→“工具栏”→“窗体”,用相应的按钮来控制。2)按钮——单项投资项目决策模型(输出区)的设计:Sheets("单项投资项目决策模型(输入区)"). Select3)按钮——返回首页的设计(Sheet 1工作表名称为“首页”):Sheets("首页"). Select(二)Sheet 3:单项投资项目决策模型(输出区)的设计(见图2)1. 各年现金流量的确定建设期某年的净现金流量=-该年发生的固定资产投资额;经营期某年净现金流量=因该项投资而增加的营业收入+该年回收的固定资产净残值-付现成本-因该项投资而增加的所得税=因该项投资而增加的营业收入+该年回收的固定资产净残值-(因该项投资而增加的营业成本-该年因使用该固定资产新增的折旧-该年因使用该固定资产新增的利息)-因该项投资而增加的所得税。2. 设计步骤(1)现金的流入1)对各年营业状况的按钮和净残值回收的控制(Sheet 2中B11所对应的按钮采用VBA代码控制):。

(学校代码: 10128 学号: 621266052本科毕业论文题目:基于Excel的投资决策分析及建模学生姓名:学院:管理学院系别:管理科学系专业:信息管理与信息系统班级:指导教师:二○一○年六月摘要随着财务管理在企事业单位的受重视程度的加深,以及对财务管理的精度和准度要求的更加严格,利用计算机和软件处理财务问题变得越来越普遍。

在实际的应用中,有许许多多的财务软件,它们多半具有很强的专业性,不便于大众掌握。

其实,在我们日常的办公软件中,Microsoft office套件中的Excel软件在财务管理的应用中具有很强的可操作性。

Excel在应用于财务管理时,不仅能够精确简洁的解决各类的财务问题,更具有门槛低,便于操作和理解等许多其他专业财务软件无法比拟的优点。

在各类纷繁复杂的财务问题中,投资分析在其中占据了十分重要的地位,加之其所具有的不确定性以及计算复杂的特点,投资分析一直以来都困扰广大财务人员。

正是基于上述状况,为了解决投资分析的种种难以解决的瓶颈问题,故将Excel与投资分析结合起来以求轻松解决投资分析问题,并得出具有实际参考意义的结论供决策者参考。

也就是利用Excel中的宏和它内嵌的Visual Basic for Application(简称VBA)超级宏语言以及Excel内含的强大的财务函数构建合理的投资分析模型,当输入实际数据时,给出具有参考价值的决策建议。

本毕业设计主要针对项目投资分析以及固定资产投资分析两个方面建立相应的模型。

关键词:投资分析;项目投资;固定资产投资;VBA;AbstractWith the financial management in enterprises and institutions affected by the deepening emphasis, and the financial management of the precision and accuracy requirements more stringent, the use of computers and software dealing with financial issues become more common. In practical applications, there are many financial software, they are mostly highly specialized and not easily grasp the general public. In fact, in our daily office software, Microsoft office suite of Excel software in financial management applications has a strong operational. Excel when applied to financial management, not only simple and accurate solution to all kinds of financial problems, even with low threshold, easy to operate and understand, and many other specialized financial software can not match advantage.In various complex financial issues, investment analysis, in which occupied a very important position, combined with its uncertainty and has the characteristics of computational complexity, investment analysis has been troubled by large financial officer. It is based on the above situation, investment analysis to solve various difficult to solve the bottleneck problem, it will combine Excel and investment analysis investment analysis so as to solve the problem easily, and draw useful conclusions for practical reference for policy makers. That is, the macro using Excel and its built-in Visual Basic for Application (short VBA) includes a super macro language, and strong Excel financial functions to construct a reasonable model for investment analysis, the actual data when the input is given a reference value making recommendations. The graduation project is about investment analysis and targeted investment in fixed assets of both the establishment of appropriate models.Key words: Investment analysis; projects; fixed assets investment; VBA;目录引言 (1)第一章理论综述 (2)1.1财务管理知识简介 (2)1.1.1财务管理的产生和发展 (2)1.1.2企业财务管理的目标 (3)1.1.3财务管理基本环节 (4)1.2E XCEL在财务管理中应用现状 (5)1.2.1国内的研究现状 (5)1.2.2 国外研究现状 (6)1.3项目投资评价指标和方法 (6)1.3.1 项目投资的含义和特点 (6)1.3.2 现金流量 (7)1.3.3 投资决策评价方法 (7)第二章 EXCEL与投资分析决策 (10)2.1E XCEL投资函数在投资决策中的应用 (10)2.1.1 计算净现值 (10)2.1.2 计算内部报酬率 (10)2.1.3 计算某项投资在可变利率下的未来值 (11)2.2应用E XCEL建立模型 (11)2.2.1 建模的原因 (11)2.1.2 与投资分析有关的模型分类 (12)第三章固定资产投资分析模型的建立 (15)3.1固定资产投资分析模型的背景信息介绍 (15)3.2模型具体建立步骤 (16)3.3方案管理器和方案摘要 (19)第四章项目投资决策分析模型的建立 (21)4.1模型背景信息介绍 (21)4.2抽象模型的建立 (22)4.3E XCEL模型的建立 (22)结论 (27)参考文献 (28)谢辞 (29)图目录图3-1 现金流量图表 (15)图3-2 分析模型基本数据区图 (17)图3-3 盈亏平衡图 (18)图3-4 原始数据区 (18)图3-5 比较示意图 (19)图3-6 方案编辑图 (20)图3-7 方案摘要图 (20)图4-1 详细数据图 (21)图4-2 抽象结构图 (22)图4-3 数据结果图 (24)图4-4 排序条件设置图 (24)图4-5 项目比较结果图 (26)引言投资是企业正常运转所要进行的必要的行为,而且对于企业今后的发展壮大起到了决定性的作用。

基于EXCEL的项目投资决策模型设计

基于EXCEL的项目投资决策模型设计

摘要:在充满投资机会的现代社会,一个好的投资决策会给企业带来丰厚的利润,建立良好的企业形象;相反,如果投资决策不利,可能会使企业一蹶不振,甚至破产。

那么如何衡量投资项目的可行性呢?本文将利用EXCEL和VBA函数来建立一套完整的项目投资决策分析模型,以期为企业的高层管理者在进行项目投资决策时提供参考性建议。

关键词:EXCEL;项目投资;决策;模型

进行项目投资决策所使用的经济评价指标,按照其是否考虑货币时间价值分为静态指标和动态指标两大类。

对应于静态指标的方法称为非贴现法,对应于动态指标的方法称为贴现法。

非贴现指标包括年投资回收期、会计收益率等。

贴现指标包括净现值、获利指数、内涵报酬率等。

1指标概述

1.1非贴现指标

1.1.1投资回收期

投资回收期是指收回全部原始投资所需要的时间,一般以年来表示。

投资回收期越短,说明收回投资所需要的时间越少,投资风险越小,投资效果越好。

投资回收期的主要优点是计算简单,指标含义清楚,容易理解,能鼓励投资者尽快收回投资,避免投资风险。

其主要缺点,一是没有考虑货币的时间价值,人为地缩短了投资项目的回收期限;二是忽略了不同投资项目超过投资回收期以后的现金净流量的差别,影响了决策的准确性。

1.1.2会计收益率

会计收益率是投资项目预期年平均净利润与其投资总额的比值。

会计收益率越高,说明投资的经济效果越好。

会计收益率简单明了,易于理解和掌握,但没有考虑货币的时间价值,人为地提高了投资项目的报酬率水平;在计算该指标时,没有直接利用现金流量信息,不便于与其他指标进行比较。

信息化实务一、投资项目最优组合决策分析的工具规划求解在很多情况下,企业可能面对多个具有可行性的投资项目,但由于资金的限制(资金筹集的数额和筹集时间方面的限制),这些项目既不可能全部采用(有时也不必要),也不可能都在同一年内全部进行投资,而是要在这些项目中作出取舍,分年度进行投资,这就是资金限制情况下投资项目的最优组合决策问题,即企业如何组合这些项目并制定投资计划,使企业投资获取最大的效益。

对于这样的问题,一般有以下几种类型:一种是所有备选项目均同时在建设期内完成原始投资,其他年份不存在投资,且剩余资金不再使用的情况,这是一种最简单的投资组合优化问题;另一种是先期投资项目投产后获取的收益可以补充后期投资项目所需资金的不足,这在备选方案较少的情况下较为常见,企业在实际运作中也常常是这样做的;还有一些情况是某些项目存在关联性,即一个项目与另一个项目相互依赖,以及某些项目之间的互斥性,即一个项目与其他一个或多个项目之间只能选择一个。

在求解资金限制的长期投资项目组合问题时,常用的方法有现值指数排序法和互斥方案组合法。

现值指数排序法虽然简单,但有时会得出错误的结论,互斥方案组合法在可选项目较少时,可以较方便地得出正确结论,但在备选方案较多时,工作量较大,因为可能的项目组合有2n-1个(假设有n个项目)。

利用Excel提供的规划求解工具,则可方便、迅速地求解资金限制的项目投资组合问题。

规划求解工具是Excel为财务管理人员提供的一个非常有用的分析工具,它不仅可以帮助财务管理人员解决资金的投放与管理问题,还可以分析和解决很多最优决策问题。

下面针对两种情况举例进行说明。

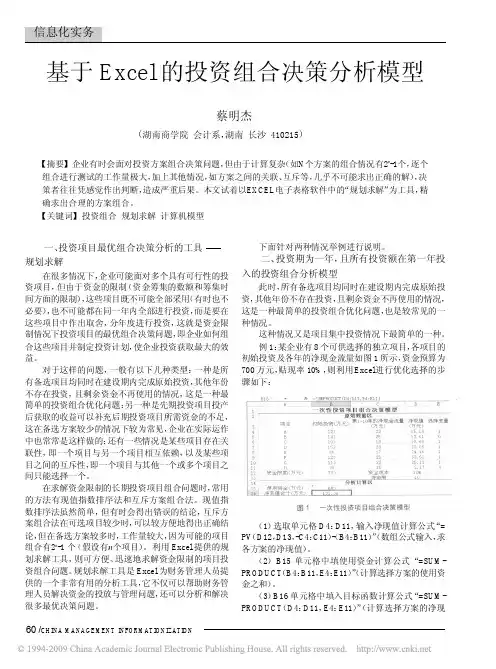

二、投资期为一年,且所有投资额在第一年投入的投资组合分析模型此时,所有备选项目均同时在建设期内完成原始投资,其他年份不存在投资,且剩余资金不再使用的情况,这是一种最简单的投资组合优化问题,也是较常见的一种情况。

这种情况又是项目集中投资情况下最简单的一种。

2021年1月第24卷第1期Jan.,2021灾ol.24,No.l中国管理信息化China Management Informationization利用EXCEL建立投资项目经济评价模型高雪平(浙江经贸职业技术学院,杭州310018)[摘要]投资项目经济评价是在各项参数假设以及收入、成本、投资预测完成的基础上,对项目进行的财务指标上的计算评估,本文在总结一般投资项目经济评价的流程与框架,利用EXCEL建立分析评价模型,使得项目评估人员可以在输入基础的参数、收入预测、投资估算、成本预测的基础上,可以直接得到一系列经济评价所需要的盈利预测、财务指标以及敏感性分析结果。

[关键词]投资项目曰经济评价;财务指标;模型doi:10.3969/j.issn.1673-0194.2021.01.041冲图分类号]F232[文献标识码]A[文章编号]1673-0194(2021)01-0096-040引言投资项目经济评价,是在技术可行性研究的基础上,对拟建项目的投入和产出进行相应的计算和论证,一般包括两个层面,即项目财务评价和项目国民经济评价。

投资项目的财务评价,是从企业(项目)的微观角度,按照现行财税制度和现行价格,分析测算项目的投资支出、生产费用和收入,判断投资行为在财务上的可行性。

国民经济评价是从国家宏观经济角度,分析测算项目投入的全部物质资源,判断投资行为在宏观经济上的合理性。

本文所分析的投资项目经济评价微观经济范畴,即项目的财务评价。

1模型数据测算依据及模型基本思路项目财务评价涉及的财务分析数据一般包括:项目计算期,项目总投资,流动资金预测、成本费用预测、销售收入和税金预测、利润分配预测以及固定资产投资贷款还本付息预测遥本模型是在以上基本预测数据已经完成输入的基础上,进行财务分析指标的计算遥基本思路为首先建立计算期内的现金流量表模型,再建立财务评价指标模型,最后建立敏感性分析模型。

2经济评价方法项目的经济评价,可分为静态评价和动态评价。

2019年18期总第903期一、固定资产投资决策分析在企业经营发展过程中,考虑到旧设备生产效率及耗费性能,时常面临着固定资产更替的情况,在进行决策分析时,需要考虑企业是否购置新设备,还是继续使用现有旧设备。

本文重点研究基于Excel 分析投资项目产生的现金流,从而计算项目决策指标,设计固定资产更新决策模型。

利用Excel 的函数功能,进行固定资产项目更新换代的财务决策。

【案例1】大福公司现有一台旧机床是三年前购进的,旧设备原值为84000元,税法规定残值为4000元,最终报废残值为5500元。

税法规定使用年限为8年,已使用三年,目前变现价值为40000元,尚可使用年限为6年。

旧设备在投资项目建设初期需要垫支营运资本10000元,每年的营运成本为13000元,按折现法计提折旧,每年折旧费10000元。

若继续使用旧设备,将于继续使用的第二年年末支付18000元大修理支出;现有一台新机床可供选择,新设备原价为76500元,税法规定残值为4500元,最终报废残值为6000元。

税法规定使用年限为6年,营运资金垫支为11000元,第四年末支付9000元大修理费用。

每年按直线法计提折旧12000元,年营运成本7000元。

公司所得税税率为40%,资本成本率为10%。

该企业考虑是否购入一台新机器设备来替代现有旧设备,提高公司生产效益,实现企业价值最大化。

通过具体案例来阐述利用Excel 进行固定资产更新决策建模。

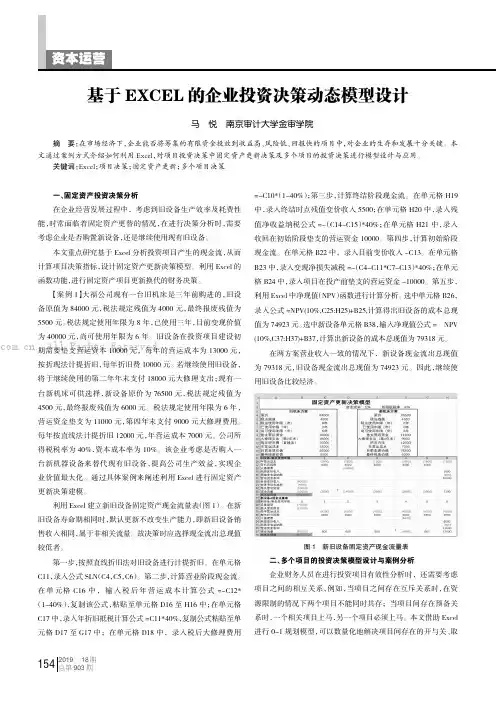

利用Excel 建立新旧设备固定资产现金流量表(图1)。

在新旧设备寿命期相同时,默认更新不改变生产能力,即新旧设备销售收入相同,属于非相关流量。

故决策时应选择现金流出总现值较低者。

第一步,按照直线折旧法对旧设备进行计提折旧。

在单元格C11,录入公式SLN (C4,C5,C6)。

第二步,计算营业阶段现金流。

在单元格C16中,输入税后年营运成本计算公式=-C12*(1-40%),复制该公式,粘贴至单元格D16至H16中;在单元格C17中,录入年折旧抵税计算公式=C11*40%,复制公式粘贴至单元格D17至G17中;在单元格D18中,录入税后大修理费用=-C10*(1-40%);第三步,计算终结阶段现金流。

利用Excel建立项目投资决策模型作者:尹聪春来源:《中国管理信息化》2011年第19期[摘要]与投资有关的决策称为投资决策,即对各种投资方案进行分析、评价、选择,最终确定一个最佳投资方案的过程。

本文利用Excel和VBA函数来建立一套完整的项目投资决策分析模型,以期为企业的高层管理者在进行项目投资决策时提供参考性建议。

[关键词] Excel;项目投资;决策;模型doi : 10 . 3969 / j . issn . 1673 - 0194 . 2011 . 19. 008[中图分类号]F232 [文献标识码]A [文章编号]1673 - 0194(2011)19- 0016- 03进行项目投资决策所使用的经济评价指标,按照其是否考虑货币时间价值分为静态指标和动态指标两大类。

对应于静态指标的方法称为非贴现法,对应于动态指标的方法称为贴现法。

非贴现指标包括年投资回收期、会计收益率等。

贴现指标包括净现值、获利指数、内含报酬率等。

1指标概述1.1 非贴现指标(1)投资回收期。

投资回收期是指收回全部原始投资所需要的时间,一般以年来表示。

投资回收期越短,说明收回投资所需要的时间越少,投资风险越小,投资效果越好。

(2)会计收益率。

会计收益率是投资项目预期年平均净利润与其投资总额的比值。

会计收益率越高,说明投资的经济效果越好。

1.2贴现指标(1)净现值。

净现值是指投资项目未来现金流入量现值与其现金流出量现值之间的差额,即投资项目从投资开始到项目寿命终结时,所有的现金流量按预定的贴现率折算成项目开始时的价值(即现值)的代数和。

净现值为正,说明投资项目实施后的投资报酬率大于预定贴现率,方案可行;否则不可行。

净现值最大的可行方案即为最优方案。

(2)现值指数。

现值指数是指投资项目未来现金流入量现值同其现金流出量现值之间的比值。

采用该指标时,一般以现值指数的大小作为投资项目是否可行的标准。

若投资项目的现值指数大于1,说明方案实施后的投资报酬率大于预定贴现率,方案可行,否则不可行;现值指数最大的可行方案为最优方案。

基于Excel的固定资产投资决策分析模板设计[摘要]传统的固定资产投资进行决策时,分析工作费时费力,计算结果还不一定准确。

本文运用净现值的评价指标,以Excel为工具,设计了一套单纯固定资产投资、固定资产更新改造投资项目决策分析模板。

运用该模板,使用者操作简单、快捷、方便,能有效地提高决策效率与决策水平。

[关键词]固定资产投资;现金流量;决策分析模板企业投资项目主要可分为以新增生产能力为目的的新建项目和恢复或改善生产能力为目的的更新改造项目两大类。

前者属于外延式扩大再生产的类型,后者属于简单再生产或内涵式扩大再生产的类型。

企业在对单纯固定资产投资、固定资产更新改造投资时,必然要对其进行分析评价,而后做出科学的固定资产投资决策。

在投资项目中,现金流量是计算项目投资决策评价指标的主要根据和重要信息之一。

因为现金流量信息所揭示的未来期间现实货币资金收支运动,可以实时动态地反映项目投资的流向与回收之间的投入产出关系,使决策者处于投资主体的立场上,可以更加完善、准确、全面地评价具体投资项目的经济效益;利用现金流量信息,排除了非现金收付内部周转的资金运动形式,从而简化了有关投资决策评价指标的计算过程;由于现金流量信息与项目计算期的各个时点密切结合,有助于在计算投资决策评价指标时,应用资金时间价值的形式进行动态效果的综合评价。

本文引入现金流量的内容,利用Excel设计单纯固定资产投资、固定资产更新改造投资项目决策分析评价的模板,运用该模板,使用者操作简单、快捷、方便.能有效地提高决策效率与决策水平。

一、现金流量的估算1.现金流入量的估算(1)营业收入的估算。

应按项目在经营期内有关产品的各年预计单价和预测销售量进行估算。

在总价法核算现金折扣和销售折扣的情况下,营业收入是指不包括折扣和折让的净额。

(2)回收固定资产余值的估算。

假设固定资产的折旧年限等于生产经营期,因此,对建设项目来说,只要按固定资产的原值乘以其法定净残值率就可估算出在终结点发生的回收固定资产余值;在生产经营期内提前回收的固定资产余额可根据其预计净残值估算:对于更新改造项目,则需要估算两次,第一次估算在建设期起点发生的回收余额,即提前变卖的旧设备可变现净值;第二次依照建设项目的办法估算在终结点发生的回收余额。

企业的筹资决策起着连接金融市场和实业投资市场的桥梁作用。

本文利用Excel ,首先利用单变量模拟运算、双变量模拟运算对筹资决策进行分析,使复杂问题简单化,然后介绍在进行筹资决策分析时使用Excel 的技巧。

下面以“长期借款”为例进行筹资决策分析。

一、利用单变量模拟运算进行分析1.单变量模拟运算是指在公式中可以有一个变量值,只要在单元格中输入此变量值,即可列出该数值变化后的所有计算结果。

例:某公司长期借款金额为500000元,借款年限为10年,借款年利率为10%,每年还款1次。

建立单变量模拟运算模型表,对工作表中相关项目进行格式化,如表1所示。

在单元格B6中输入公式“=B4∗B5”。

利用等额还款函数PMT 计算分期等额还款额。

在单元格B7和D2中分别输入公式“=PMT (B 3/B 5,B 6,B 2)”。

选中单元格区域“C2:D7”,选择“数据”下拉列表“模拟运算表”菜单项弹出“模拟运算表”对话框。

由于将不同的借款金额设置在C 列,所以将借款额变量设置为列变量。

即在“模拟运算表”对话框“输入引用列的单元格”中输入“B 2”,单击“确定”按钮返回工作表中。

在单变量模拟运算模型表中,单元格C2并无任何作用。

在设置列变量时,设置公式的单元格应该位于变量值所在列的右侧,并高于“第1个变量单元格”一行;在设置行变量时,设置公式的单元格应该位于变量值所在行的下一行,并位于“第1个变量单元格”左列。

2.将单变量模拟运算进行拓展,分析不同的年利率对还款额的影响。

将表1中C3~C7中的不同还款额替换为不同年利率,选中单元格区域“C2:D7”,选择“数据”下拉列表“模拟运算表”菜单项,弹出“模拟运算表”对话框。

由于将不同的年利率设置在C 列,所以将年利率作为列变量。

在“模拟运算表”对话框“输入引用列的单元格”中输入“B 3”,单击“确定”按钮返回工作表中。

二、利用双变量模拟运算进行分析双变量模拟运算是指公式中含有两个变量值,能够在一次操作过程中完成多组不同数组的计算。

Excel进行投资决策案例一、固定资产更新决策实例例3-2某企业有一台旧设备,工程技术人员提出更新要求,有关数据详见表3-7.假设该企业寿求的最低报酬率为巧%,继续使用与更新的现金流量详见表3-8.分析:由于没有适当的现金流人,无法计算项目净现值和内含报酬率;实际上也没有必要通过净现值或内部收益率来进行决策;通常,在现金流人量相同时,认为现金流出量较低的方案是好方案;但要注意下面两种方法是不够妥当的;第一,比较两个方案的总成本;如表3-8所示,旧设备尚可使用6年,而新设备可使用10年,两个方案取得的“产出”并不相同;因此,我们应当比较某一年的成本,即获得一年的生产能力所付出的代价,据以判断方案的优劣;第二,使用差额分析法;因为两个方案投资相差1 800元,作为更新的现金流出,每年运行成本相差300元,是更新带来的成本节约,视同现金流人;问题在于旧设备第6年报废,新设备第7年一10年仍可使用,后4年无法确定成本节约额;因此,这种方法也不妥;那么,惟一普遍的分析方法是比较继续使用和更新的年平均成本,以其较低的作为好方案;所谓固定资产的年平均成本是指该资产引起的现金流出的年平均值;如果不考虑货币的时间价值,那么它是未来使用年限内的现金流出总额与使用年限的比值;如果考虑货币的时间价值,那么它是未来使用年限内的现金流出总现值与年现值系数的比值;在现金流入量相同而寿命不同的互斥项目的决策分析中,应使用年平均成本法年均费用o固定资产的年平均成本模本设吧口下:1.打开工作簿“投资决策”,创建新工作表“年平均成本”;2.在工作表“年平均成本”中设计表格,设计好后的表格详见表3-100 3.按表3-9所示在工作表“年平均成本”中输人公式;表3-9 工作表“年平均成本”中公式这样便创建了一个固定资产的年平均成本法比较模本,详见表3-10.表3-10 年平均成本分析表模本4.在相应单元格中输人数据;5.输人数据家毕后,并可看到计算结果详见表3-1106.保存工作表“年平均成本”;表3-11 年平均成本分析表计算结果表3-11中计算结果表明:在不考虑货币的时间价值时,旧设备的年平均成本为767元,高于新设备的年平均成本610元;而考虑货币的时间价值时,在最低报酬率为15%的条件下,旧设备的年平均成本为836元,低于新设备的年平均成本863元;一般进行投资决策分析时,需要考虑货币的时间价值,因此,继续使用旧设备应优先考虑;二、固定资产的经济寿命决策案例例3-31设某资产原值为1 400元,运行成本逐年增加,折余价值逐年下降,有关数据详见表3-12;分析:为计算固定资产经济寿命,必须计算不同使用年限下的总成本,然后进行比较便可得到固定资产的经济寿命;因此,固定资产经济寿命计算模型就是用于计算不同使用年限下的总成本;1.打开工作簿“投资决策”,创建新工作表“经济寿命”;2.在工作表“经济寿命”中设计表格,详见表3-14;3.按表3-13所示在工作表“经济寿命”中输人公式;表3-13 单元格中公式①将单元格H2中的公式复制到单元格区域H2: H9中的步骤为:·选择单元格H2;·单击“编辑”菜单,单击“复制”;·选择单元格区域H2: H9;·单击“编辑”菜单,单击“粘贴”;其他复制类似上述过程;这样便创建了固定资产的经济寿命计算模本,详见表3-14.表3-14 经济寿命分析表模本续前表4.在相应单元格中输人数据;5.输人数据完毕后,并可看到计算结果,详见表3-15;6.保存工作表“经济寿命”;表3-15 经济寿命分析表计算结果三、所得税和折旧对投资影响的案例例3-4某公司有一台设备,购于两年前,现考虑是否更新;该公司所得税率为4096,其他有关资料详见表3-16;此外假定两设备的生产能力相同,并且未来可使用年限相同,公司期望的最低报酬率为10%.表3-16 某公司新、旧设备有关数据续前表1.打开工作簿“投资决策”,创建新工作表“投资决策”;2.在工作表“投资决策”中设计表格,设计好后的表格详见表3-18;3.按表3-17所示在工作表“投资决策”中输入公式;表3-17 单元格中公式表3-18 投资决策分析表模本4.在相应单元格输人数据;5.输人数据完毕后,并可看到计算结果,气见表3-19;6.保存工作表“投资决策”;表3-19 投资决策分析表计算结果表3-19中计算结果表明:更换新设备的现金流出总现值为39 107.8元,比继续使用旧设备的现金流出总现值35 973元要多出3 134.80元;因此,继续使用旧设备较好;值得指出的是,如果未来的尚可使用年限不同,则需要将总现值转换成年平均成本,然后进行比较;四、风险调整贴现率法案例下面将用Excel来求解例3-1.1.打开工作餐“投资决策”,创建新工作表“风险调整”;2.在工作表“风险调整”中设计表格,设计好后的表格详见表3-21.3.按表3-20所示在工作表“风险调整”中输人公式;表3-20 工作表中公式NPVA no _ risk, has _ risk, factor, nyear, init _ cost, flowin, possible其中,no_risk为无风险的最低报酬率数值单元格;has_risk为有风险的最低报酬率数值单元格;nyear 为总投资年数数值单元格;factor为项目变化系数数值单元格;init_cost为原始成本数值单元格;flowin 为营业现金流人数值单元格区域,必须为列区域,单元格区域中的值必须为数值型;possible为取得营业现金的概率数值单元格区域,必须为列区域,单元格区域中的值必须为数值型;这样创建了一个固定资产投资的风险调整贴现率法模本,详见表3-210表3-21 工作表“风险调整”计算模本4;按例3-1中提供的数据在表3-21中的产元格区域B3: G12和单元格A15: D15中输人数据后便可得到计算结果,详见表3-22;5.保存工作表“风险调整”;表3-22 工作表“风险调整”计算结果表3-22中的计算结果表明:C投资机会所产生的净现值最大,A投资机会次之,B投资机会做所产生的净现值最少;因此,三个投资机会的优先顺序为:C>A>B.五、综合案例1997年1月,ABC飞机制造公司打算建立一条生产线生产小型减震系统;为珍,公司要花费1 000万元购买设备,另外还要支付50万元的安装费,该设备的经济寿命为5年,属于加速成本回收系统中回收年限为5年的资产类别此案例所用的折旧率依次为20%, 34%, 20%, 14%, 14%,此折旧系国外企业使用,对国内企业只需使用相应折旧方法就算出折旧率;该项目要求公司增加营运资本,增加部分主要用于原材料及备用零件储存;但是,预计的原材料采购额也会增加公司的应付账款,其结果是需增加5万元净营运资本;1996年,该公司曾请咨询公司为该项目进行了一次论证,咨询费共计5万元;咨询公司认为,如果不实施该项目,这个仓库只有被卖掉;研究表明,除去各项费用和税金后,这个仓库能净卖20万元;尽管该项目投资大部分于1997年间支出,公司原则上假定所有投资引起的现金流量都发生在年末,而且假定每年的经营现金流量也发生在年末;新生产线于1998年初可安装完毕并投人生产;不包括折旧费在内的固定成本每年为100万元,变动成本为销售收人的60%;公司适用40%的所得税;具有平均风险的投资项目的资本成本为10%05年后,公司计划拆除生产线和厂房,将地皮捐赠给某市作为公园用地;因公司的公益贡献,公司可免缴一部分税款;免缴额与清理费用大致相等;如果不捐赠,生产设备可以卖掉,其残值收人取决于经济状况;残值在经济不景气、经济状况一般和高涨时分别为50万元、100万元和200万元;工程技术人员和成本分析专家认为以上数据真实可靠;另外销售量取决于经济状况;如果经济保持目前增长水平,1998年的销售收人可达1 000万元销售量为1 000套,单价1万元;;5年中,预计销售量稳定不变;但是销售收人预计随通货膨胀而增长,预计每年通货膨胀率为5%;如果1998年经济不景气,销售量只有900套;反之,经济高涨,销售量可达1 100套;5年内各年销售量依据各种经济状况下的1998年的销售水平进行估计;该公司管理人员对经济状况的估计为:不景气可能性为25%,状况一般的可能性为50%,状况高涨可能性为25%;间题如下:1.假设该项目风险水平与公司一般项目风险水平相同,依据销售量和残值的期望值,请计算该项目的净现值;该项目在1999年发生亏损,请说明负所得税的意义,这种处理对只有一条生产线的新公司是否合适咨询费是否应包含在项目分析中2.计算不同经济状况下该项目的净现值,并将他们用各自经济状况的概率加权求得期望净现值,并同第1个间题比较说明是否一致;3.试讨论对一个大公司中的许多小项目进行的概率分析的作用与对一个小公司的一个大项目进行的概率分析的作用是否相同;4.假设公司具有平均风险的项目的净现值变异系数为0.5-1.0;关于项目的资本成本,公司的处理原则是:高于平均风险碑目的资本成本为在平均风险项目的资本成本基础上增加2%,低于平均风险项目的,则降低1%;请根据第1个问题所得的净现值重新评价项目的风险水平;是否应该接受该项目5.如果经济不景气,项目可在1999年末下马不能在第一年末下马,因为项目一旦上马,公司必须履行合同规定的责任和义务;由于设备磨损不大,可卖得800万元;建筑物含厂房及地皮出售可得税后收人15万元;5万元的营运资本也可回收;请计算净现值,并说明这个假设对项目预计收益和风险产生的影响;6.在投资项目分析时,存在两种风险:总风险和市场风险用a表示;请说明本案例评估的是哪一种风险,并讨论这两种风险及它们与投资决策的相关性;7.假设销售量和残值在销售量1 000套、残值113.5万元的基础上发生士10%,士20,士30%的变动;当销售量变化时,残值不变;反之亦然;做现值对销售量和残值的敏感性,并说明计算结果;一根据案例提供的信息建立计算净现值的模本1.创建一个名为“净现值分析表”的工作表;2.在所创建的工作表中设计一个表格,详见表3-24.3.创建模本;按照表3-23所示在工作表“净现值分析表”中输人公式;表3-23单元格公式①将单元格C8中的公式复制到单元格区域C8: F8中的步骤为:.选择单元格C8;.单击“编辑”菜单,单击“复制”;.选择单元格区域C8: F8;.单击“编辑”菜单,单击“粘贴”;其他复制类似上述过程;这样便创建了一个模本,详见表3-240表3-24 计算净现值的模本①这些单元格需要输人数据;4.保存工作表“净现值分析表”;二计算期望净现值和各种经济状况下的净现值在上述模本中数据输人单元格中输人不同组数据,便可计算得到期望净现值和各种经济状况下的净现值,计算结果详见表3-25、表3-26、表3-27和表3-28;表3-25 期望净现值计算结果表①此行的贴现系数为四舍五人后保留两位小数的结果,故与第21行现值的结果有些出入;表3-25~表3-28,表3-31和表3-33均存在此问题;表3-26 经济不景气下期望净现值计算结果表表3-27 经济一般期望净现值计算结果表续前表表3-28 经济商涨期望净现值计算结果表续前表三回答第1-5个问题1.表3-22的计算结果表明,净现值为697 688.60元;这是期望净现值,是在给定了不同经济状况下现金流量的估计值和每种经济状况发生概率的条件下,并假设该项目具有平均风险的情况下得出的数值;如果公司有其他盈利项目,那么2000年末发生的亏损额被其他项目的利润额抵偿,公司应税收益总额会降低,减税额即负所得税;如果公司只有这样一个亏损项目而没有有利可图的项目半抵偿这部分亏损,那么预计现金流量是不准确的;在这种情况下,公司只有等到赚取了可纳税的收人后才能提供纳税收益,由于这种收益不能立即成为现实,那么该项目的价值就降低了;咨询费是沉没成本,与投资决策无关,不应包含在决策分析之中;2.从表3-26、表3-27和表3-28中可以看出,经济不景气下净现值为一531 299元,经济状况一般情况下净现值为651 119.50元,经济高涨情况下净现值为2019814元;期望净现值为697 688.62元0.25 x一531 298.78+0.5 x 651 119.52+0.25 x 2 019 814.221;该结果与表3-25的计算结果相同;3.在现实生活中,经济状况可能在估计范围内任意变动,销售量和残值不可能只表现为三种估计值的一种;因此,依据离散数值计算出来的净现值不可能是真正有用的信息;具有众多小型项目的大公司和只有一个大型项目的小公司相比较,概率分析对后者显得更为重要;在大公司,某个项目中高估了现金流量可能被另一个项目低估的现金流量抵销,此外,对某个小型项目现金流量的错误估计不可能像对大型项目现金流量的错误估计那样而导致破产;尽管概率分析对小型项目来说比较适用,但花费的成本可能要大于收益;4.使用Excel计算变异系数;表3-29是计算变异系数的模本;表3-29 计算变异系数的模本表3-30 变异系数的计算结果根据表3-30所示模本计算得到变异系数为1.29;该系数要比公司一般项目的变异系数0.5~1.0要大,该项目风险水平高于平均风险,资本成本应增加2%,用以贴现该项目的每年现金净流量;根据表3-24所给的模本计算风险调整后的净现值贴现率为12%,详见表3-31;表3-31 风险调整后期望净现值计算结果表从上表可知净现值为119889-60元,应该接受该项目;5.计算经济不景气情况下1999年该项目下孕时的净现值;利用类似表3-24所示的计算净现值的模本,设计计算贴现率为10%时经济不景气情况下1999年该项目下马时的计算净现值的模本,详见表3-32.表3-32 经济不景气情况下1999年下马时期望净现值计算模本表3-33 经济不景气情况下1999年下马时期望净现值计算结果表该项目上马时的损失-531299元要刁a因此,经济不景气时该项目下马有利;。

基于EXCEL的项目投资决策模型设计

摘要:在充满投资机会的现代社会,一个好的投资决策会给企业带来丰厚的利润,建立良好的企业形象;相反,如果投资决策不利,可能会使企业一蹶不振,甚至破产。

那么如何衡量投资项目的可行性呢?本文将利用EXCEL和VBA函数来建立一套完整的项目投资决策分析模型,以期为企业的高层管理者在进行项目投资决策时提供参考性建议。

关键词:EXCEL;项目投资;决策;模型

进行项目投资决策所使用的经济评价指标,按照其是否考虑货币时间价值分为静态指标和动态指标两大类。

对应于静态指标的方法称为非贴现法,对应于动态指标的方法称为贴现法。

非贴现指标包括年投资回收期、会计收益率等。

贴现指标包括净现值、获利指数、内涵报酬率等。

1指标概述

1.1非贴现指标

1.1.1投资回收期

投资回收期是指收回全部原始投资所需要的时间,一般以年来表示。

投资回收期越短,说明收回投资所需要的时间越少,投资风险越小,投资效果越好。

投资回收期的主要优点是计算简单,指标含义清楚,容易理解,能鼓励投资者尽快收回投资,避免投资风险。

其主要缺点,一是没有考虑货币的时间价值,人为地缩短了投资项目的回收期限;二是忽略了不同投资项目超过投资回收期以后的现金净流量的差别,影响了决策的准确性。

1.1.2会计收益率

会计收益率是投资项目预期年平均净利润与其投资总额的比值。

会计收益率越高,说明投资的经济效果越好。

会计收益率简单明了,易于理解和掌握,但没有考虑货币的时间价值,人为地提高了投资项目的报酬率水平;在计算该指标时,没有直接利用现金流量信息,不便于与其他指标进行比较。

1.2贴现指标

1.2.1净现值

净现值是指投资项目未来现金流入量现值与其现金流出量现值之间的差额,即投资项目从投资开始到项目寿命终结时,所有的现金流量按预定的贴现率折算成项目开始时的价值(即现值)的代数和。

净现值为正,说明投资项目实施后的投资报酬率大于预定贴现率,方案可行,否则不可行。

净现值最大的可行方案即为最优方案。

净现值指标的主要优点是考虑了货币时间价值,使不同时点发生的现金流量具有可比性;同时,也考虑了投资的风险因素,贴现率的高低可根据投资项目的风险程度进行调整。

其缺点是不能从动态角度直接反映投资项目的实际收益率水平,不便于直接评价原始投资额不同的互斥型方案。

1.2.2现值指数

现值指数是指投资项目未来现金流入量现值同其现金流出量现值之间的比值。

采用该指标时,一般以现值指数的大小作为投资项目是否可行的标准。

若投资项目的现值指数大于1,说明方案实施后的投资报酬率大于预定贴现率,方案可行,否则不可行;现值指数最大的可行方案为最优方案。

现值指数的优缺点与净现值基本相同。

其区别在于现值指数是相对数指标,可以从动态角度反映投资项目的投入与产出关系,有利于评价原始投资额不同的投资项目的经济效果。

1.2.3内涵报酬率

内涵报酬率是指能使投资项目未来各期现金流入现值等于其现金流出现值,即净现值等于零时的贴现率。

内涵报酬率就是投资项目的实际投资报酬率,反映了投资项目的实际获利水平。

内涵报酬率的计算较为复杂,根据投资项目现金流量的特点,可以分别采用简便法和逐次测试法。

内涵报酬率指标的优点是考虑了货币时间价值,能直接反映投资项目的实际投资报酬水平,而且不受贴现率高低的影响,比较客观。

但该指标的计算过程比较复杂,有时可能出现多个IRR,难以进行决策。

2各函数简介

2.1 NPV函数

NPV函数是常用的财务函数之一,它通过使用贴现率以及一系列未来支出(负值)和收入(正值),返回一项投资的净现值。

函数语法:NPV(rate,value1,value2, ...)

Rate为某一期间的贴现率,是一固定值。

Value1,value2, ...为1到29个参数,代表支出及收入。

Value1,value2,在时间上必须具有相等间隔,并且都发生在期末。

2.2 LOOKUP函数

LOOKUP函数是常用的查找函数之一,它从单行或单列区域或者从一个数组返回值。

LOOKUP函数具有两种语法形式:

2.2.1向量

LOOKUP的向量形式在单行区域或单列区域(称为“向量”)中查找值,然后返回第二个单行区域或单列区域中相同位置的值。

当要查询的值列表较大或者值可能会随时间而改变时,使用该向量形式。

LOOKUP(lookup_value,lookup_vector,result_vector)

Lookup_valueLOOKUP在第一个向量中搜索的值。

Lookup_value可以是数字、文本、逻辑值、名称或对值的引用。

Lookup_vector只包含一行或一列的区域。

lookup_vector 中的值可以是文本、数字或逻辑值。

lookup_vector中的值必须以升序顺序放置:...,-2, -1, 0, 1, 2, ...;A-Z;FALSE, TRUE。

否则,LOOKUP可能无法提供正确的值。

大写文本和小写文本是等同的。

Result_vector只包含一行或一列的区域。

它必须与lookup_vector大小相同。

如果LOOKUP找不到lookup_value,则它与lookup_vector中小于或等于lookup_value的最大值匹配。

如果lookup_value小于lookup_vector中的最小值,则LOOKUP会提供#N/A 错误值。

2.2.2数组

LOOKUP的数组形式在数组的第一行或第一列中查找指定的值,然后返回数组的最后一行或最后一列中相同位置的值。

当要查询的值列表较小或者值在一段时间内保持不变时,使用该数组形式

LOOKUP(lookup_value,array)

Lookup_valueLOOKUP在数组中搜索的值。

Lookup_value 可以是数字、文本、逻辑值、名称或对值的引用。

如果LOOKUP找不到lookup_value,它会使用数组中小于或等于lookup_value的最大值。

如果lookup_value小于第一行或第一列中的最小值(取决于数组维度),LOOKUP会返回#N/A 错误值。

如果数组包含宽度比高度大的区域(列数多于行数),LOOKUP会在第一行中搜索lookup_value。

如果数组是正方的或者高度大于宽度(行数多于列数),则LOOKUP在第一列中进行搜索。

数组中的值必须以升序顺序放置:...,-2, -1, 0, 1, 2, ...;A-Z;FALSE, TRUE。

否则,LOOKUP无法提供正确的值。

大写文本和小写文本是等同的。

2.3 IF函数

IF函数是较为常用的逻辑函数之一,它执行真假值判断,根据逻辑计算的真假值,返回不同结果。

可以使用函数IF对数值和公式进行条件检测。