副本存根联补录模板_通用机打发票

- 格式:xls

- 大小:50.00 KB

- 文档页数:18

附件1:浙江省地税发票样本(2010年版)浙江省地方税务局二O一O年十月新版地税发票样本的使用说明1.新版地税发票样本规定了我省地税发票的种类、规格、使用范围、版面设计要求等事项,是各级地税机关和地税发票定点印制企业鉴别、印制地税发票的范本。

2.新版地税发票样本收录的地税发票按行业和用途分为9大类38种,涉税管理凭证1种。

确因业务需要增加新的票种的,省局将另行发文明确。

3.新版地税发票的基本联次为三联:发票联,印色为棕色;记账联,印色为蓝色;存根联,印色为黑色。

各联次排列为:通用机打发票:第一联为发票联,第二联为记账联,第三联为存根联;通用手工发票:第一联为存根联,第二联为发票联,第三联为记账联;通用定额发票为存根联和发票联,其中有奖定额发票增加兑奖联;单联式通用机打发票为发票联;各级地税机关需要增减联次的,须报省地税局批准。

4.地税发票印制时,其名称、规格、内容、字体、字号、印色、联次等均应与新版地税发票样本保持一致,不得擅自更改。

符合条件的纳税人经行政许可后允许在发票上加印单位名称。

5.通用手工发票每本按25份装订;通用定额发票,每本按50份装订;卷式发票为每卷100份。

6.为了便于公众识别地税发票真伪,在新版地税发票背面印制了防伪措施说明及该票的适用范围,并公布真伪查询网站(含手机查询网站)和咨询电话。

7.新版地税发票采用物理性防伪技术和高科技防伪技术相结合的防伪措施印制。

所有发票的发票联、抵扣联,统一收款收据的收据联,发票换票证的换票联均使用防伪纸印制。

发票监制章和发票号码使用防伪油墨印制(采用喷码技术印制的发票及国家税务总局规定的《公路、内河货物运输业统一发票》、《公路、内河货物运输业统一发票》(代开)、《建筑业统一发票》(自开)、《建筑业统一发票》(代开)、《销售不动产统一发票》(自开)、《销售不动产统一发票》(代开)等票种的发票号码除外)。

8.新版地税发票样本实施后,全省所有地税发票的代码由浙江省税务票证管理中心统一编制。

一、发票概述(一)什么是发票?发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

(发票管理办法)。

发票作为一种收付款凭证,与商品交换和提供服务等经营活动密不可分,是记录经济业务活动原始状况的书面证明。

一般具四个方面的内涵:1.发票是会计核算和计算税款的原始凭证会计核算必须有记录经济业务和明确经济责任的书面证明—原始凭证。

企业对资金活动进行核算,计算税款(增值税抵扣);税务机关计算税款依据;财政、工商、审计等检查的依据。

2.发票是一种经济责任书载明货物品名、数量、购销单位等信息,明确购销具体内容。

3.是一种法律责任书购销、服务都必须开具发票,依法使用;违法将追究法律责任。

4.发票具有特定的形式是区别于其他经济或法律票据的基本标志,也是鉴别是不是发票的基本尺度:一是基本内容相同,具备购销单位、时间、数量、金额等信息;二是票面套印发票监制章;三是全部联次一次性开具,否则不是完整意义的发票。

(二)发票的特征不论外形上,还是内在结构和功能上,明显具有独特性:1.合法性。

区别于其他任何原始凭证的标志之一,外在格式、内在要素、印制、使用均依法统一规定。

2.真实性。

如实、客观记录,真正反映经济交往原貌,不允许弄虚作假。

3.统一性。

形式和管理的统一。

宏观、微观。

4.共享性。

所记载的经济内容和信息具有共享性。

开具方和取得方、企业内部、财税、工商等部门。

5.时效性。

按规定时限开具,不得提前或推后。

(三)发票的起源与发展是一个历史范畴,是逐步满足人类“核算”的需要而发展的,是社会生产力发展到一定阶段的必然产物,是记录交换活动经果的凭证。

解放初期,不统一,销货证明书或发货票。

改革开放后,《全国发票管理暂行办法》,财政部,1986年;有了全国统一的名称和概念----发票。

1993年12月,《发票管理办法》及细则、《增值税专用发票使用规定》。

2010年12月,新修订《发票管理办法》。

一是制售和使用假发票、不依法开具发票的行为花样翻新且日益严重;二是原办法处罚力度偏轻。

附件1:新版地税发票的基本情况介绍:总体思路是取消手工填开发票,推广使用网络机打发票,缩小冠名发票印制范围,限制定额发票使用范围。

一、保留现有的“公路内河货物运输统一发票”、“销售不动产统一发票”、“建筑业统一发票”,新设置“重庆市地方税务局通用机打发票”和“重庆市地方税务局通用定额发票”(定额发票的面值为1元、2元、5元、10元、20元、50元(50元面值2012年起取消))。

除上述发票种类外,地税系统管理的现有其它种类发票一律取消。

二、调整发票防伪措施。

除“公路内河货物运输统一发票”、“销售不动产统一发票”、“建筑业统一发票”继续采用干式复写纸外,我市地税系统管理的其它种类发票一律采用专用防伪纸张。

专用防伪纸张由“重庆地税+税徽”区域防伪标识组成,同时加印温控紫色荧光线。

原发票监制章和发票号码使用的统一红色荧光防伪油墨改用普通金红色油墨。

附件2:重庆市地方税务局发票换版通告一.根据《重庆市地方税务局重庆市财政局关于印发<重庆市地方税收发票综合改革实施方案>的通知》(渝地税发〔2010〕221号)的规定,自2010年6月1起启用新版发票,旧版发票于2011年10月1日起停止使用。

新版统一发票的发票名称为“重庆市地方税务局通用机打发票”、“重庆市地方税务局通用定额发票”,发票票样可通过重庆市地方税务局官方网站“发票票样查询”栏目查阅。

消费者可通过重庆市地方税务局官方网站“发票查询”栏目、发送手机短信至1236623、12366-2服务热线查询发票真伪。

二.单位和个人在2011年10月1日后继续开具、受让过期作废发票的,按照《中华人民共和国发票管理办法》第三十九条的规定,由税务机关处1万元以上5万元以下的罚款;情节严重的,处5万元以上50万元以下的罚款;有违法所得的予以没收。

特此公告。

重庆市地方税务局二0一一年九月二十八日附件3:重庆市国家税务局关于启用新版普通发票的公告为加强和规范普通发票管理,适应税收信息化发展的要求,进一步优化纳税服务,根据国家税务总局《关于印发的通知》(国税发[2009]142号)、《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函[2009]648号)文件要求,重庆市国家税务局将于2010年12月20日起启用新版普通发票(不含增值税普通发票),现将有关事项公告如下:一、全国普通发票简并票种统一式样的必要性近年来,全国各地税务机关按照国家税务总局强化普通发票管理的要求,做了大量的工作,取得了显著的成绩,但是目前各地普通发票仍然存在种类繁多、式样各异、规格不一、防伪措施各不相同的问题,既不利于税务机关规范管理、也不利于纳税人方便使用和辨别真伪,不仅增加了纳税人的经营成本,而且降低了税务机关的管理效率,已经成为制约税务系统普通发票管理信息化的主要瓶颈。

报销单据规范办法报销单据规范指引1.为了加强报销费⽤的监控管理,保证公司的费⽤开⽀能严格控制在预算范围内,提⾼公司的整体竞争⼒,特制定本办法。

2.报销单据的填写要求:费⽤报销单必须⽤蓝、⿊⽔笔或中性笔填写,各项要素必须填写齐全,所写内容必须与所附发票相符。

如属于替补发票,⽤铅笔标注实际业务内容,⽅便审批领导签阅,⼊账时需要擦掉。

招待费的敏感内容也需⽤铅笔填写。

3.报销单据的粘贴要求:报销单据必须⽤胶⽔粘贴附件,不得使⽤订书针、⼤头针、回形针串别。

不符合规定的,财务部做退回处理。

各种单据粘贴必须整齐、牢固,单据的粘贴应保证财务⼈员⽅便复核报销⾦额、核实票据真伪、装订凭证等后续⼯作。

4.各种车票据的要求:各类长途飞机、车、船票均须有发票专⽤章,票⾯⾦额清楚。

背⾯应有经办⼈签名、⽇期、起⽌地址、。

超过报销标准票据须经董事长批准。

5.其他票据的要求:1)所有普通发票(包括定额发票、⼿写发票、机打发票)必须为新版通⽤发票,旧版发票⼀律不予报销(后附税务局相关通知)。

2)报销发票应当清晰记明公司名称,(单位名称必须全称,否则视为⽆效。

公司名称如有变动,报销发票填写公司名称随即变动)、开票⽇期、货物名称、型号、单价、⼤⼩写合计⾦额、开票⼈签名、开票单位发票专⽤章和当地税务局机关的发票专⽤章。

所有的报销票据不得涂改、挖补、否则视为⽆效。

3)住宿费发票正⾯必须有出票⽇期、⼊住和退房⽇期、住宿费⽤项⽬、单价、总⾦额、出票⼈签名及出票单位公章、发票专⽤章等。

4)电话费⽤必须凭邮电部门开具的有效发票为报销凭证。

5)发票遗失等⽆发票报销需写明原因并经董事长签批⽅可报销。

6.所有收据⼀律不能作为报销凭证,各类报销单据凡不符合上述标准的,财务部有权拒绝报销。

7.报销⼈营私舞弊、弄虚作假,视情节严重程度给予不予报销、罚款等处罚。

附件⼀⼭西省地⽅税务局关于普通发票换版的公告为了进⼀步加强我省地⽅税务系统普通发票的管理,提⾼纳税服务⽔平,按照《国家税务总局〈关于印发全国普通发票简并票种统⼀式样⼯作实施⽅案〉的通知》(国税发[2009]142号)的要求,我局决定从2012年1⽉1⽇起正式启⽤⼭西省地⽅税务局新版普通发票,现就我省地⽅税务系统普通发票换版有关事项公告如下:⼀、普通发票换版时间我省地⽅税务系统新版普通发票换版⼯作从2010年下半年开始试点推⼴,2011年为发票换版⼯作过渡期,新版普通发票和旧版发票可以同时使⽤,2012年1⽉1⽇起,新版普通发票正式启⽤,旧版发票停⽌使⽤(暂时保留发票除外)。

附件二简并后的发票种类一、发票类别简并后的发票共分6类:1.通用(专用)平推机打发票(15种:新版9种,总局保留6种);2.通用卷式机打发票(新版4种);3.通用定额发票(新版4种);4.通用手工发票(新版1种);5.冠名发票(新版2种);6.暂时保留的票种(我省保留3种)。

二、发票种别1.通用(专用)平推机打发票(15种)通用平推机打发票(9种):(1)《河北省地方税务局通用机打发票01(平推单联)》规格为210mm×139.7mm,为电脑平推单联式发票。

单联为发票联,采用水印纸印制,印色为棕色。

适用行业:使用“税务机关认可系统”开具发票的纳税人。

(2)《河北省地方税务局通用机打发票01(平推二联)》规格为210mm×139.7mm,为电脑平推二联式发票。

第一联为发票联,采用无碳水印纸印制,印色为棕色;第二联为存根联,采用无碳纸印制,印色为黑色。

适用行业:除特殊规定行业以外的所有行业使用。

(3)《河北省地方税务局通用机打发票01(平推三联)》规格为- 1 -210mm×139.7mm,为电脑平推三联式发票。

第一联为发票联,采用无碳水印纸印制,印色为棕色;第二联为存根联,采用无碳纸印制,印色为黑色;第三联为记账联,采用无碳纸印制,印色为红色。

适用行业:税务机关代开发票时使用。

(4)《河北省地方税务局通用机打发票02(平推单联)》规格为241mm×177.8mm,为电脑平推单联式发票。

单联为发票联,采用水印纸印制,印色为棕色。

适用行业:使用“税务机关认可系统”开具发票的保险业使用。

(5)《河北省地方税务局通用机打发票02(平推二联)》规格为241mm×177.8mm,为电脑平推二联式发票。

第一联为发票联,采用无碳水印纸印制,印色为棕色;第二联为存根联,采用无碳纸印制,印色为黑色。

适用行业:保险业、保险中介服务、国际货物运输代理业、国际海运船舶代理业、国际海运业、报关代理业使用。

江西省地方税务局关于启用新版普通发票暨推行机打发票的公告文章属性•【制定机关】江西省地方税务局•【公布日期】2011.12.31•【字号】江西省地方税务局公告2011年第9号•【施行日期】2012.01.01•【效力等级】地方规范性文件•【时效性】失效•【主题分类】税收征管正文江西省地方税务局关于启用新版普通发票暨推行机打发票的公告(江西省地方税务局公告2011年第9号)根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国发票管理办法》及其实施细则、《国家税务总局关于税控发票印制使用管理有关问题的通知》(国税发〔2005〕65号)、《国家税务总局关于印发<全国普通发票简并票种统一式样工作实施方案>的通知》(国税发〔2009〕142号)精神,江西省地方税务局决定从2012年1月1日起启用新版普通发票暨推行机打发票。

现将有关事项公告如下:一、新版普通发票种类、规格、联次及具体适用范围江西省地方税务局新版普通发票包括“江西省地方税务局通用机打发票”、“江西省(**市)地方税务局通用手工发票”和“江西省(**市)地方税务局通用定额发票”等。

(一)江西省地方税务局通用机打发票:适用于江西省境内的单位和个人提供或接受经营服务以及从事其他经营活动时使用的发票(公路内河货物运输业除外),包括平推式和卷式两种。

1.《江西省地方税务局通用机打发票》(平推式)。

规格:241㎜×177.8㎜、210㎜×297mm、210㎜×139.7mm 、190㎜×101.6 mm和82㎜×101.6mm。

联次:三联,即发票联、记账联、存根联。

2.《江西省地方税务局通用机打发票》(卷式)。

规格:44 mm、 76mm共2种。

联次:一联,即发票联。

(二)《公路、内河货物运输业统一发票》(分为自开和代开):适应于自开票纳税人提供陆路、水路货物运输劳务时使用,或地税机关为提供陆路、水路货物运输劳务的纳税人代开发票时使用。

存根联补录报税操作方法主要功能:当企业金税卡损坏,无法使用税控IC卡进行正常抄报税时,可以先在认证子系统通过存根联补录功能采集企业的存根联明细数据,再通过此功能菜单将认证子系统中采集的存根联明细数据采集到报税系统中。

使用范围:1、必须在报税期内。

2、只接收存根联补录数据,且此数据是通过认证系统补录的当前报税期的数据。

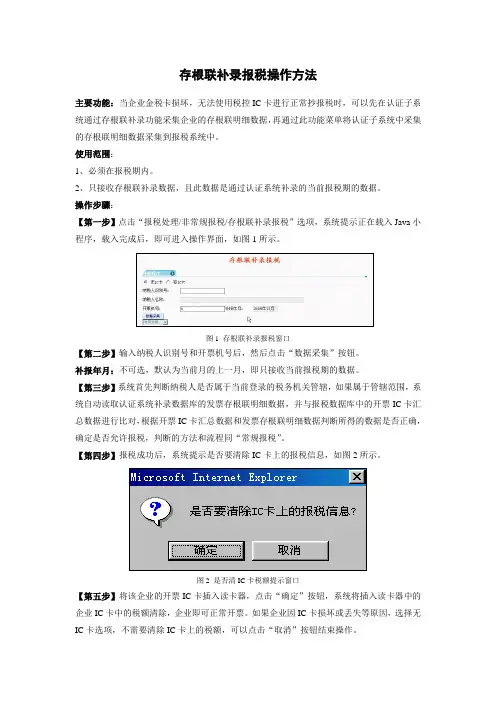

操作步骤:【第一步】点击“报税处理/非常规报税/存根联补录报税”选项,系统提示正在载入Java小程序,载入完成后,即可进入操作界面,如图1所示。

图1 存根联补录报税窗口【第二步】输入纳税人识别号和开票机号后,然后点击“数据采集”按钮。

补报年月:不可选,默认为当前月的上一月,即只接收当前报税期的数据。

【第三步】系统首先判断纳税人是否属于当前登录的税务机关管辖,如果属于管辖范围,系统自动读取认证系统补录数据库的发票存根联明细数据,并与报税数据库中的开票IC卡汇总数据进行比对,根据开票IC卡汇总数据和发票存根联明细数据判断所得的数据是否正确,确定是否允许报税,判断的方法和流程同“常规报税”。

【第四步】报税成功后,系统提示是否要清除IC卡上的报税信息,如图2所示。

图2 是否清IC卡税额提示窗口【第五步】将该企业的开票IC卡插入读卡器,点击“确定”按钮,系统将插入读卡器中的企业IC卡中的税额清除,企业即可正常开票。

如果企业因IC卡损坏或丢失等原因,选择无IC卡选项,不需要清除IC卡上的税额,可以点击“取消”按钮结束操作。

注意:○1本功能只用于当前报税月的数据由于硬盘或金税卡损坏,无法取得报税明细数据,只能通过存根联补录进行报税;如果企业补录的数据不是当前报税月的,而是跨月数据,则必须在认证系统补录存根联后,再通过报税系统的“逾期报税”功能报入报税系统。

○2和软盘补报功能类似,存根联补录报税功能也可以和其他报税方式共同使用,并且次数不限,可多次报税。

机打发票使用规范

1、机打发票必须机器打印不得手工填写。

2、发票名头必须正确填写公司或单位全称不得填写简称和涵

盖较多的词汇(如办公室、煤炭局、公司等),如客人要求

填写个人名字也要填正确全名不得出现简写和涵盖较多的

词(如一一、一二、个人等)。

3、到店日期和离店日期要正确填写不可随意更改,要按实际

入住日期填写。

4、房号填写要与客人名字对应。

5、项目一栏只能填写“房费”二字,坚决不可输入其它项目。

6、人数、天数、床位正确填写即可。

7、房费单价填写时要注意不能小于我们最低房费小时房XX

元。

也就是天数最少0.5天单价XX元金额XX元。

单价最

大金额不能超过我们的最高房价XXX元。

8、金额栏根据第七项之规定最小金额不能低于XX元。

金额

数应小于等于(人数×天数×床无数×单价)坚决不允许

超出。

金额栏可以单独输入消费数,但必须回车确认。

9、在打印发票前必须核对清楚发票所填各项,方可打印。

打

印后如出错不可涂改必须作废。

作废发票三联装订在一起,每一联加盖“作废”章上交财务。

发票开好后第二联交给

客人报销,第一联统一装订存档,第三联钉在账单上交财

务。

10、

中华人民共和国发票管理办法实施细则。

车辆购买发票模板

车辆购买发票模板(示例):

[企业抬头] [车辆购买发票]

发票代码: 发票号码: 日期:

购买方(购买者):

名称:

纳税人识别号:

地址、电话:

开户行及账号:

销售方(卖方):

名称:

纳税人识别号:

地址、电话:

开户行及账号:

车辆信息:

车辆类型:

品牌:

型号:

车架号:

发动机号:

购置金额:

价税合计:

大写: 小写:

以下为明细:

序号货物或应税劳务、服务名称规格型号单位

数量单价金额税率税额

备注:

1.本票为增值税专用发票。

2.本发票一式两联,一联存根联(购买方留存),一联记载联(销售方留存)。

3.购买方及销售方双方均应妥善保管此发票。

4.本发票由购买方按月报销,报销期限为一个月。

此为机打发票,无需签名。

发票代码和发票号码请在回单时认真核对以免给您的使用带来不便。

(注:以上为模板示例,根据实际情况可作适当修改)。

发票领购、开具、取得、保管和缴销一、发票的种类为加强和规范普通发票管理,适应税收信息化发展的要求,根据“简并票种、统一式样、建立平台、网络开具”的工作思路,国家税务总局于2009年9月部署全国开展普通发票简并票种、统一式样工作。

根据国家税务总局统一要求,安徽省地税系统将从2011年1月1日起全面启用精简的新版普通发票(以下简称新版发票)。

新版发票分为通用机打发票、通用手工发票和通用定额发票三大类。

(一)通用机打发票通用机打发票分为平推式发票和卷式发票。

平推式发票按规格分为5种:210mm×297mm、241mm×177.8mm、210mm×139.7mm、190mm×101.6mm和82mm×101.6mm(过路过桥发票)。

票面为镂空设计,除“发票名称”、“发票联”、“发票代码”、“发票号码”、“开票日期”、“行业类别”印制内容外,其他内容全部通过打印软件进行控制和打印。

“行业类别”打印发票开具的所属行业,如“餐饮业”、“娱乐业”、“保险业”、“税务机关代开”、“银行代开”等。

平推式通用机打发票基本联次为三联,即存根联、发票联、记账联,各地可根据实际情况增减联次。

卷式发票包括税控卷式发票和非税控卷式发票,按发票宽度分为4种,为44mm(出租汽车发票)、57mm、76mm、82mm;按发票长度分为2种,为127mm、152mm。

税控卷式发票规格和打印内容不变;基本联次为一联、即“发票联”,也可为两联,即第一联为“发票联”、第二联为“存根联”或“记账联”。

非税控卷式发票印制内容(不包括机打号码、机器编号、税控码)和联次设置参照税控卷式发票执行。

符合条件的纳税人可以申请使用印有单位名称的发票(以下简称冠名发票)。

原则上,冠名发票必须使用上述通用机打发票,并选择下列两种方式之一印制或打印企业名称:一是由软件程序控制打印单位名称(或标识),平推式发票打印在发票票头左侧,卷式发票打印在发票票头下方;二是在印制发票时加印单位名称(或标识),平推式发票在票头左侧加印,卷式发票在票头下方加印。

补打发票领购簿申请书

尊敬的税务机关:

我单位因遗失了《发票领购簿》,特此向贵局申请补打一本新的《发票领购簿》。

我单位名称是XXXX公司,统一社会信用代码是XXXXXXXXXXXX,税务登记证号码是XXXXXXXXXXXX,单位地址是XXXXXXXXXXXX,联系电话是XXXXXXXXXXXX。

《发票领购簿》是企业日常经营活动中不可或缺的重要财务凭证,它记录了单位领购、使用和结存发票的情况。

我们单位一直重视发票的管理工作,严格按照国家税务总局的相关规定进行操作,确保发票的合法合规使用。

然而,由于不可抗力因素,我们单位的《发票领购簿》不慎遗失,给我们的正常经营活动带来了不便和困扰。

为了保证我单位的正常经营和财务管理的完整性,我们特向贵局申请补打一本新的《发票领购簿》。

我们将重新按照规定的程序和要求填写新的《发票领购簿》,并严格遵守发票管理规定,确保发票的合法合规使用。

同时,我们单位承诺,在新的《发票领购簿》补打后,将严格按照国家税务总局的相关规定,对发票的领购、使用和结存情况进行真实、准确的记录和报告。

我们将加强对发票管理人员的培训和教育,提高发票管理意识,确保发票的安全和合法使用。

我们真诚希望贵局能够审批我们的申请,给予我们补打《发票领购簿》的帮助和支持。

我们将积极配合贵局的工作,遵守相关法律法规,确保发票管理的规范化和合法化。

最后,我们单位郑重承诺,我们将严格遵守国家税务总局的相关规定,确保发票的合法合规使用,为我国的税收事业做出积极的贡献。

此致

敬礼

申请人(单位盖章):

年月日。

发票存根联补录流程英文回答:The process of supplementing the stub of an invoice involves several steps. First, I need to gather all the necessary information and documents related to the invoice. This includes the original invoice, any supporting documents, and the reason for the supplement.Once I have all the required information, I need tofill out a supplementary form or document. This form usually asks for details such as the original invoice number, the date of the supplement, and the reason for the supplement. I need to make sure to provide accurate and complete information to avoid any confusion or delays in processing.After filling out the form, I need to attach it to the original invoice and any supporting documents. It's important to keep all the documents together to ensure thatthey are easily accessible for future reference.Next, I need to submit the supplemented invoice and the supporting documents to the relevant department or authority. This can be done either in person or through an online system, depending on the company's procedures. If I submit it in person, I may need to provide additional information or answer any questions that the department may have.Once the supplemented invoice is submitted, it goes through a verification process. The department checks the accuracy of the information provided and ensures that the supplement is valid. If any discrepancies or issues are found, they may reach out to me for clarification or additional documentation.Finally, after the verification process is complete, the supplemented invoice is recorded and stored for future reference. It is important to keep a copy of the supplement and any related documents for my own records as well.中文回答:发票存根联补录流程包括几个步骤。

发票存根联汇总单

(发票专用章)

购票员签名: 联系电话: 填表日期: 年 月 日

发票名称 发票名称

发票名称

版 面

□十元版 □百元版 □千元版 □万元版 □十万元版 □电脑版

版 面

□十元版 □百元版 □千元版 □万元版 □十万元版 □电脑版

版 面

□十元版 □百元版 □千元版 □万元版 □十万元版 □电脑版

开票日期 份数 起止号码

开票金额

开票日期 份数 起止号码

开票金额

开票日期 份数 起止号码

开票金额

年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月 起 止 年 月

起 止

年 月 起 止

年 月

起 止

合 计

合 计

合 计

新购数量

本(份)

新购数量

本(份)

新购数量

本(份)

发票验旧、缴销、挂失记录

稽核应补税额:实际已补税额:验票员签名:

发票出库记录

日期发票代码发票名称单

位

数量

字

轨

起讫号码售票人购票人

日期发票代码发票名称验旧、缴

销、挂失

单

位

数

量

字

规

起止号码

经办

人。

补发票合同模板

这是小编精心编写的合同文档,其中清晰明确的阐述了合同的各项重要内容与条款,请基于您自己的需求,在此基础上再修改以得到最终合同版本,谢谢!补发票合同模板

甲方(购买方):【甲方全称】

乙方(销售方):【乙方全称】

鉴于甲乙双方在【交易时间】进行了交易,甲方支付了乙方货款/服务费人民币【金额】元,现因甲方需要补开发票,甲乙双方经协商一致,同意就补开发票的相关事宜达成如下合同:

一、甲方应向乙方提供合法、真实的购货凭证或服务记录,包括但不限于合同、收据、付款凭证等。

二、乙方在收到甲方的购货凭证或服务记录后,应在【时间】内为甲方补开发票,发票金额为实际支付金额,发票类型为【发票类型】。

三、乙方应保证所补开发票的真实性、合法性,如有任何虚假、违法情况,由乙方承担全部责任。

四、甲方应按照乙方的要求,支付补发票的相关费用,包括但不限于税金、手续费等。

五、本合同自双方签字(或盖章)之日起生效,有效期为【有效期】。

六、本合同一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(购买方):【甲方全称】

乙方(销售方):【乙方全称】

签订日期:【签订日期】

这是小编精心编写的合同文档,其中清晰明确的阐述了合同的各项重要内容与条款,请基于您自己的需求,在此基础上再修改以得到最终合同版本,谢谢!。