典当行业务操作流程图

- 格式:doc

- 大小:364.50 KB

- 文档页数:5

典当业务流程梳理一、接当、查当1、接当,登记当户相关信息。

接当,按要求填写《当户信息登记表》,初步了解当户需求和概况;区分业务类型及房屋使用情况。

2、判断是否具备可行性。

根据当户信息了解情况,对房地产价格进行初评,初步判断是否具备可行性。

3、告知当户。

如不具备操作性,告知当户。

4、成立项目组并组织查当。

依据相关规定,确定项目组成员。

5、查当,资料、实地调查。

依据相关规定,按要求履行调查职责。

6、组卷,准备提交审批。

根据实地调查情况,按照要求填写《房地产常规典当业务调查评估审批表》,按照要求完善当户资料。

1、提交报告。

提交《房地产常规典当业务调查评估审批表》报告。

2、召集审贷会。

召集成员。

3、审贷表决。

根据相关制度的要求,对业务进行专业表决。

4、审贷争议解决。

对于审贷会表决产生争议提级决策解决。

5、判断是否满足客户需求。

根据审贷结果,判断是否满足客户需求,并与客户沟通。

6、告知当户并协商。

告知当户不具备操作的原因,并与客户协商。

7、生成合同及相关附件。

准确、完整生成合同及相关附件。

8、签约并完成交接。

客户经理完成签约并与权证专员、当户完成三方交接。

9、办理公证、抵押登记。

带领当户办理抵押及公证。

10、提交公证回执及他项权证/受理单。

权证专员将公证及抵押手续(公证回执及他项权证/受理单)提交给客户经理。

1、系统录入、提交审核。

系统录入并审批通过,满足放款条件,提交审核。

2、系统审核。

系统审核通过,系统提示客户经理审核通过。

3、生成当票、提交放款。

满足当户用款需求,生成当票并将系统资料提交库管。

4、纸质审核。

纸质审核通过,由客户经理办理入库。

5、资料审核并入库。

纸质资料审核,保证纸质资料、资料清单目录与系统内资料三者相互对应后将资料入库。

6、审核。

审核系统内当票、放款通知单信息。

7、出票。

出具当票。

8、公安系统上传。

客户经理将放款业务信息按公安要求,录入社会信息采集系统,并上传相应附件。

9、放款。

放款资料齐全即可放款。

基本程序及要求1.审当程序:1.审查当户证照2.审查当物证照要求:1.当户证照合法有效。

2.当户、当物户名、证照一致2.验当程序:1.核对发票、单证2.价值评估3.确定当金额度及综合费率标准要求:1.按成新率及现行市价评估价值2.按评估价值50%~90%折算典当金额。

3.按既定利率、手续费、保险费、保管费确定综合费率3.收当程序:1.签订典当协议书2.收当入库3.制票付款,收取费用要求:1.当户在协议及各部门的过户表上签字、盖章2.当户身份证复印件,证照列出清单交保管员入库封存3.按当票付款,收取综合手续费4.当期1~12个月5.如车辆典当,收回所有钥匙4.赎当程序:1.当户凭当票办理赎当手续2.结清综合手续费及典当本金3.办理出库手续4.发票单证以及签订的所有合同归还当户要求:1.出库时认真核清当物2.凭出库通知单出库3.做好当物交接5.转当程序:1.当户填写《转当申请书》2.核对发票,重新确定当期、当值、当率、费率,填写《转当评审表》要求:1.《当票》客户联(后附转当凭证客户联)交客户接收2.同收当程序6.续当程序:1.审核原当票、居民身份证(或其他有效证明)2.交纳前当期的利息和续当期的综合费3.查验当物,签订续当合同要求:1.续当期不得超过原当期,续当期利率、费率不变机动车典当程序物资典当程序证券典当程序--股票典当业务流程图典当业操作规程第一条、客户来源与业务申请业务人员应根据自己在相关行业中的熟悉程度和人脉关系,积极开展有针对性的客户收集及沟通工作,典当行业重点客户资源来源为银行、担保公司、中介机构、房地产开发公司、招投标中介机构、各类中小企业。

业务组应根据申请客户的类型,全面、详实的收集客户材料,并核实客户提交材料的完整性和真实性。

第二条、项目受理条件单位项目受理条件:1、具备企业法人资格并已通过年检;2、依法经营,经营范围符合国家政策;3、基本具有偿还借款的能力,并能提供担保措施;自然人项目受理条件:1、具备民事行为能力、民事权利能力;2、借款用途符合国家政策;3、基本具有偿还借款的能力,并能提供担保措施;第三条、典当项目初审和实地调查业务小组根据业务归属情况,确定第一调查人和第二调查人。

房地产典当程序出典人申请典当私有:提交证件典当行受理验证、调查确认1、房屋所有权证、土地证;2、夫妻双方身份证(属多人共有的,所有权益者均出示身份证和签字盖章);3、户口、结婚证(或离婚证),单身需证明;4、契税完契证;出当人与典当行签订典当合同,按5、典发票;当规则确定典期、典金、典息及综6、合购房协议书(房改房);公证书(房费用等双方进行他项权利登记改);公有:1、介绍信;2、营业执照;3、房产证;4、法人委托书(加盖公章、法人代表私章);5、法人代表和经办人身份证;由典当行开具正式发票,支付典6、金中外合资、有限责任公司须获股东大会决定。

典当期满,出当人还回典金,赎回所典当人夫妻双方及1年6周满岁自然人均到典房屋,否则,典当行作绝当按典当规定处理均签字机动车典当程序典当人(车主)申请典当已上户车辆:1、发票;提交证件典当行受理、验证检查、试车、确认、估价双方议价、签订典当合同、按典当规则确定当期、典息、典金及综合费用等。

出典方将车辆、车辆钥匙及一切有效证件交典当行保管,由典当行开具正式当票,交付典金。

典当期满,出典方支付当金利息,偿还当金或办理赎当车辆,赎回车辆,否则,典当行作绝当按典当规则处理。

2、机动车行驶证(年检期内);3、车辆购置附加费凭证;4、机动车辆险证(保险证有效期内);5、养路费交费凭证;6、定编证;7、车辆使用费;8、空白介绍信一张;9、盖有单位公章的车辆过户表一张;全新未上牌车辆:1、购车原始发票及工商注册联;2、购车协议或来源;3、车辆整车合格证及说明书;4、保修卡;5、进口车还应有商检局进口车辆随车检验单;6、海关货物进口证明书;7、内贸部进口汽车准运证;8、底盘号、发动车号、拓印件;9、临时行驶车号牌等。

此外应持有:私车的车主身份证;单位所有的车辆持单位介绍信、营业执照、法人委托书;其他集体、厂矿、合资、股份公司等须持职代会或董事会决议等。

物资典当程序客户咨询、登记申请身份证明提交证件典当行受理、确认权属·个人:本人身份证·单位:营业执照、组织机构代码证书、法定代表人(或负责人)签署的授权委托书、经办人身份证及工作证。

典当的基本程序与要求

一.审当程序:

1.审查当户证照

2.审查当物证照

【要求】

1.当户证照合法有效。

2.当户、当物户名、证照一致

二.验当程序:

1.核对发票、单证

2.价值评估

3.确定当金额度及综合费率标准

【要求】

1.按成新率及现行市价评估价值

2.按评估价值50%~90%折算典当金额。

3.按既定利率以及手续费率、保险费率、保管费率等,确定综合费率

三.收当程序:

1.签订典当协议书

2.收当入库

3.制票付款,收取费用

【要求】

1.当户在协议及过户表上签字、盖章

2.当户身份证复印件,证照列出清单交保管员入库封存

3.按当票付款,收取综合手续费

4.当期1~6月

5.如房产车辆典当,收回所有钥匙

四.赎当程序:

1.当户凭当票办理赎当手续

2.结清综合手续费及典当本金

3.办理出库手续

4.发票单证归还当户

【要求】

1.出库时认真核清当物

2.凭出库通知单出库

3.做好当物交接

五.转当程序:

1.当户填写《转当申请书》

2.核对发票,重新确定当期、当值、当率、费率,填写《转当评审表》【要求】

1.《当票》客户联(后附转当凭证客户联)交客户接收

2.同收当程序

六.续当程序:

1.审核原当票、居民身份证(或其他有效证明)

2.交纳前当期的利息和续当期的综合费

3.查验当物,签订续当合同

【要求】

续当期不得超过原当期,续当期利率、费率不变

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。

具体产品业务流程图1、 房地产典当。

房地产抵押典当流程受理、收集资料提交资料1、私有1、房地产权证2、房地产共有证3、权利人身份证、户口薄4、共有人身份证、户口薄5、共有人同意书及委托证明6、配偶身份证、户口薄7、未婚证明8、离婚证和离婚协议书;9、近3月水电煤气单;10、近3月管理费单。

2、公有1、营业执照2、组织机构代码、税务登记3、法人、经办人身份证4、公司章程、董事会决议5、验资报告6、贷款卡7、董事会决议8、房地产权证9、10、11、12、13、房地产权证、完税说明10、购房发票及合同客户申请上门调查、核查、评估当物价格双方确认当金、当期及综合费率与客户签订抵押合同办理合同公证办理他项权利登记发放当金2、机动车典当。

机动车质押典当流程客户提出申请受理、收集资料验证、检查车辆、试车确认、估价双方确认当金、当期、综合费用。

有关手续上签字当户将车辆、车辆钥匙及一切有效证件交由典当行保管并签定质押合同典当行开具当票,扣除综合费用,交付当金典当期满,当户按期归还当金,支付利息,赎回车辆或办理赎当手续提交资料3、已上户车辆1、机动车登记证2、发票3、机动车行驶证(年检期间)4、车辆购置附加费凭证5、机动车辆保险证(保险证有效期内)6、养路费交费凭证7、车船使用税证4、全新未上牌车辆1、购车原始发票及工商注册登记表2、购车协议或来源3、车辆整车合格证及说明书4、保修卡5、进口车还应有商检局进口车辆随车检验单6、海关货物进口证明书7、内贸部进口证明8、底盘号、发动机号、拓印件9、临时行驶号牌等10、购车发票及合同5、此外应特有:1、私车的车主身份证、户口本2、单位所有的车辆持单位介绍信、营业执照、法人委托书3、股东会或董事会决议3、 民品典当。

民品典当流程客户申请典当验货、估价、确认当金、当期、费率收货封包、开具当票、扣除综合费用、支付当金典当期满,当户凭当票和身份证归还当金,赎回当物,或办理续当手续如5日内未办理续、赎当手续,将作绝当处理受理、审核出典人及出典权属证件客户申请典当一、私有:1、身份证2、当物发票2、单位:1、营业执照2、组织机构代码证3、法定代表人、经办人身份证及委托证明 4、提供来源证明(发票、加工单、报关单、完税证明等均可)。

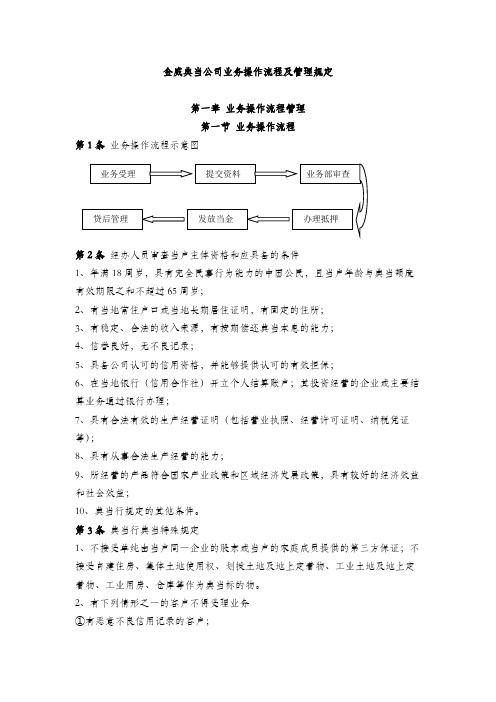

金威典当公司业务操作流程及管理规定第一章 业务操作流程管理第一节 业务操作流程第1条 业务操作流程示意图第2条 经办人员审查当户主体资格和应具备的条件1、年满18周岁,具有完全民事行为能力的中国公民,且当户年龄与典当额度有效期限之和不超过65周岁;2、有当地常住户口或当地长期居住证明,有固定的住所;3、有稳定、合法的收入来源,有按期偿还典当本息的能力;4、信誉良好,无不良记录;5、具备公司认可的信用资格,并能够提供认可的有效担保;6、在当地银行(信用合作社)开立个人结算账户;其投资经营的企业或主要结算业务通过银行办理;7、具有合法有效的生产经营证明(包括营业执照、经营许可证明、纳税凭证等);8、具有从事合法生产经营的能力;9、所经营的产品符合国家产业政策和区域经济发展政策,具有较好的经济效益和社会效益;10、典当行规定的其他条件。

第3条 典当行典当特殊规定1、不接受单纯由当户同一企业的股东或当户的家庭成员提供的第三方保证;不接受自建住房、集体土地使用权、划拨土地及地上定着物、工业土地及地上定着物、工业用房、仓库等作为典当标的物。

2、有下列情形之一的客户不得受理业务①有恶意不良信用记录的客户; 业务受理 提交资料 业务部审查办理抵押 发放当金 贷后管理②有黄、赌、毒等不良行为的;③有制假、贩假等不法行为或从事国家限制、禁止经营行为的;④经营亏损、资不抵债,欲用典当偿还其他债务的;⑤不守信用,隐瞒重要事实,向公司提供虚假情况的;⑥当户生产经营的产品市场饱和度过高或滞销的;⑦其他不宜进行典当的情形。

3、以质押方式申请的,当金额度根据《典当行管理办法》的相关规定,不得违反该管理办法的相关规定;4、典当行为必须遵循公安部与商务部共同下发的《典当行管理办法》,不得违反;5、采取组合类典当的,按抵押方式执行。

第4条符合公司典当条件的要求客户应如实提供下列申请材料,并由经办人进行审查1、当户填写的典当申请书原件;2、当户及配偶有效身份证件、婚姻关系证明的原件和复印件;审查有关证明文件是否在有效期内,复印件与原件是否一致;有关要素是否清晰;当户提供的相关身份证件、婚姻关系证明的原件是否与本人一致。

典当业务流程贵金属典当流程第一部分贵金属典当流程图第二部分贵金属典当流程详解一、贵金属典当概念:贵金属主要包括:足黄金、K金、铂金、银等。

以该类金属为基本原料制成各种饰品及工艺品等,因急需资金,作为当物,来典当行融得资金的行为。

二、贵金属典当操作方法1、权属确认①客户提供购物发票或说明货物来源;②客户身份证或有效证件。

2、当物鉴别①千足金,密度19.32kg/㎡,莫氏硬度2,金黄色强金属光泽。

鉴别:一看二掂三磨。

一看主要看金饰品的色泽,偏白,银的含量高,偏青,铜的含量高,偏乌,铅的含量高。

二掂,因为金的密度较大,在手上掂量有沉甸甸的感觉。

三磨,主要是用试金石摩擦,看试金石上留下的印记,也可鉴别镀金的制品。

通常遇到的仿金制品有:包金,物体外层包裹黄金超过0.5毫米;镀金,物体外层包裹黄金不超过0.1毫米;高仿金,没有任何黄金含量,主要用其他金属制成,主要是外观和黄金饰品外观无太多区别。

常识:一般金饰品上会有厂家表示,如宝光金店的饰品,标识为“BG”,同时有很多饰品上标有“足金”“千足金”“9999”等字样。

另外此种标记一般出现的位置,耳钉,在钉柄上或耳鼻上;戒指、手镯在套圈的内壁上;项链,一般足金为“S”形链扣,标识出现在“S”形链扣上。

其他金饰品,出现在底座、背面等不起眼的地方。

仿金,从密度、色泽、表示符号等各方面都有很大的区别。

②k金,根据饰品中黄金含量命名。

K金主要指黄金与铜、铁、银等金属合金,改变黄金的颜色、硬度等,使其更适合做成各种饰品。

饰品。

18K金常见的颜色为黄色,相对足金的黄色颜色偏白。

鉴别方法:一般18K金制成的饰品,在特定的位置上明显标注“750”或“18K”,结合K金的某些特征,(相对足金)硬度高,颜色变化多。

黄色,一般含银、铜。

红色,一般含铜、杂质。

白色,一般含银。

仿品:铜制品,铜制品在颜色上与K金较接近,但铜制品一般不会有标识符号,且铜制品的密度相对较小,在重量上相对较轻。

典当业务指南一、房地产业务指南(一)、所需证件:1、个人房地产权证身份证户口薄婚姻情况证明本人及配偶私章取得记地产的证明材料(购房合同、购房发票、契税完税凭证)与房地产相关的其他材料(公用事业费、物业管理费付费凭证)它处房地产的产权证其它材料2、单位房地产权证营业执照副本企业代码证法人代表身份证明法人代表身份证复印件法人代表委托书经办人身份证取得房地产的证明材料(购房合同、购房发票、契税完税凭证)与房地产相关的其他材料(公用事业费、物业管理贯会费凭证)当物属国有资产的,需出具国有资产管理局批文,当物属集体企业、股份有限责任公司的,需出具章程及企业权利机构决议。

其它相关材料(二)、流程图典当申请︴受理典当,双方确定当期、当金、利息、综合费用等︱签约︱进行房地产抵押登记︱共有人(满16周岁自然人)均到现场签字︱典当公司开具当票,支付当金︱典当期满︱赎当---续当---绝当︱︱还款结算拍卖二、机动车业务指南(一)、所需证件1、个人身份证户口薄婚姻情况证明行驶证车辆购置税证车船税证养路费凭证保险单2单位营业执照副本企业代码证法人代表委托书法人代表身份证复印件经办人身份证车辆购置税证养路费凭证保险单当物属国有资产的,需出具国有资产管理局批文,当物属集体企业、股份有限公司的需出具章程及企业权利机构决议。

其它相关材料(二)、流程图客户咨询、申请典当︱典当受理、权属确认、查验证照、试车、估价︱双方确定当金、当期、利息、综合费︱车辆、车辆钥匙及有关证照由典当公司保管,开具当票,发放当金︱典当期满︱赎当---续当---绝当︱︱还款结算拍卖三、物资业务指南(一)所需证件1、个人身份证户口薄婚姻情况证明购货合同复印件银行付款凭证复印件质量保证书复印件原始进仓单复印件进仓凭证复印件2、单位营业执照副本企业代码证法人代表委托书法人代表身份证复印件经办人身份证购货发票原件银行付款凭证复印件质量保证书复印件原始进仓单复印件进仓凭证复印件当物属国有资产的,需出具国有资产管理局批文,当物属集体企业、股份有限公司的需出具章程及企业权利机构决议。

典当行动产抵押流程

一、申请阶段

1.客户咨询

(1)客户前来典当行咨询抵押流程和条件(2)解答客户疑问并提供相关信息

2.评估资产

(1)对客户提供的抵押物进行评估

(2)确定抵押物价值和可接受程度

3.签订协议

(1)客户与典当行签订抵押协议

(2)确定抵押物及相关责任事项

二、抵押办理

1.提供资料

(1)客户提供相关身份证明和抵押物证明(2)填写抵押申请表格

2.审核申请

(1)典当行审核客户提供的资料和抵押物(2)判断抵押条件是否满足要求

3.签署合同

(1)客户与典当行签署抵押合同(2)确认抵押物及相关权益

三、款项发放

1.审批放款

(1)典当行审批抵押申请

(2)确认放款金额和期限

2.放款操作

(1)将款项划入客户账户

(2)确认款项到账并通知客户

四、抵押管理

1.账户监管

(1)客户账户监控及提醒

(2)提醒客户及时归还借款

2.抵押物保管

(1)典当行负责保管抵押物(2)确保抵押物安全及完整性

五、还款及解押

1.还款协商

(1)客户与典当行协商还款事宜

(2)确定还款方式和时间节点

2.解押流程

(1)完成还款后,办理抵押物解押手续(2)归还抵押物给客户并办理相关手续。

典当的基本程序与要求

一.审当程序:

1.审查当户证照

2.审查当物证照

【要求】

1.当户证照合法有效。

2.当户、当物户名、证照一致

二.验当程序:

1.核对发票、单证

2.价值评估

3.确定当金额度及综合费率标准

【要求】

1.按成新率及现行市价评估价值

2.按评估价值50%~90%折算典当金额。

3.按既定利率以及手续费率、保险费率、保管费率等,确定综合费率

三.收当程序:

1.签订典当协议书

2.收当入库

3.制票付款,收取费用

【要求】

1.当户在协议及过户表上签字、盖章

2.当户身份证复印件,证照列出清单交保管员入库封存

3.按当票付款,收取综合手续费

4.当期1~6月

5.如房产车辆典当,收回所有钥匙

四.赎当程序:

1.当户凭当票办理赎当手续

2.结清综合手续费及典当本金

3.办理出库手续

4.发票单证归还当户

【要求】

1.出库时认真核清当物

2.凭出库通知单出库

3.做好当物交接

五.转当程序:

1.当户填写《转当申请书》

2.核对发票,重新确定当期、当值、当率、费率,填写《转当评审表》【要求】

1.《当票》客户联(后附转当凭证客户联)交客户接收

2.同收当程序

六.续当程序:

1.审核原当票、居民身份证(或其他有效证明)

2.交纳前当期的利息和续当期的综合费

3.查验当物,签订续当合同

【要求】

续当期不得超过原当期,续当期利率、费率不变。