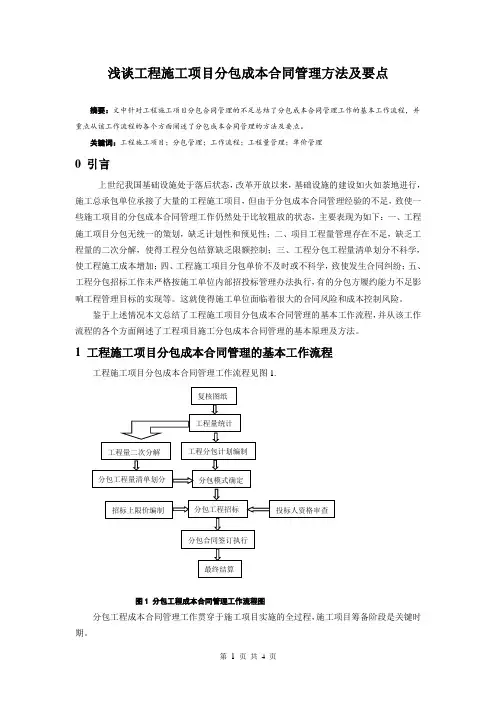

浅谈建筑施工企业施工阶段项目成本管理方法

- 格式:pdf

- 大小:171.82 KB

- 文档页数:2

【 文献标识码 】 A

【 文章编号 】 2 0 9 5 — 2 0 6 6 ( 2 0 1 5 ) 1 2 — 0 1 6 9 — 0 2

1 引 言

“ 中 海 南 一 号 A、 B 座 办公 楼 ” 项 目公 司 根 据 积 累 多 年 项

随 着社 会 经 济 与 科 学 技 术 的快 速 发 展 ,我 国城 市 化 建 设 但 项 目职 工 对 成 本 管 理 的 认 识 不尽 相 同 , 有深有浅 。因 的进 程 不 断加 快 。 建 筑行 业 的 发 展 也 越 来越 迅 猛 。 在 建 筑企 业 班 子 。 数 量 不 断 增 多、 规模 不断壮大的现状下 , 建筑企业必须对项 目 此 , 项 目领 导 很 注 重 对 各 管 理 层 的 人 员进 行 成 本 管 理 意 识 的

L D W C A R B 0 NW 0 £ D 2 0 1 5 / 4

绿色经济

浅谈建筑施工企业施工阶段项 目 成本管理方法

饶J J \ 兰( 四川省建筑机械化工程公司, 四川 成都 6 1 0 0 0 0 )

【 摘 要】 在建筑企业数量 不断增 多、 规模 不断壮 大的现状 下, 建筑企业必须 对项 目成本进行有效管理 , 降低项 目施工成本 , 才能最 大限度地 获

中. 企 业领 导 考 虑 更 多的 是 利 润 , 对 于成 本 的 细化 管理 和 重视 程 度 相 对 不足 , 成本 决 策存 在 随意 现 象 。 项 目管理 人 员成 本 意

南 一 号 A、 B座 办 公楼 ” 项 目公 司有 针 对 性 地 选 择 了一 些 有 着

丰 富 的 成 本控 制 经验 、 有 较 高成 本控 制 意 识 的 专 业 人 员 . 对项

的特点 . 需要 采 取 科 学 、 合理、 有效 的控 制 手 段 和 控 制 方 法 。

2 建筑施工企业项 目成本管理存在 的问题

2 . 1 成本管理意识不强 , 重视程度不够

部 分 建 筑 施 工 企 业 仍 然 采 取 传 统 的 管 理 方 法 。 管 理 水 平

成本 、 质量 、 进度、 安全等 。 必须将成 本控制排在 第一位 , 以 完

为 此 .建 筑 施 工 企 业 实现 成 本 管理 目标 的 关 键 在 于项 目部 成

本 的 合 理 控 制 。成 本 控 制 的 方 法 多种 多样 , 针 对 各 个施 工 项 目

照 自 己的 业务 分 工各 司其 职 、 各 负其 责 。 只 有把 所有 的参 建人

员组织起 来, 共 同努 力 , 才 能 达 到 成 本控 制 的 目的 , 因此 必 须 建 立 以 项 目经理 为核 心 的 项 目成 本 控 制 体 系 。项 目经理 负责 制是 项 目管理 的特 征 之 一 ,即 项 目经 理 全 面 负责 项 目建 设 的

取经济效益 , 在 激 烈 的市 场 竞 争 中 站 稳 脚跟 。 本 文 以 “ 中 海 南 一 号 A、 B座 办 公楼 ” 项 目为 例 提 出 了 如 何 加 强 施 工 阶 段 项 目成 本 管理 方 法 。

【 关键词 】 施工企业 ; 施 工阶段 ; 项 目成本管理

【 中图分类号 】 F 2 7 5 . 3

在“ 中海 南 一 号 A、 B座 办公 楼 ” 公 司成 本 控 制 贯 穿 于 工 程 建

施 工 项 目部 负责 项 目建设 的 具 体过 程 和 施 工 阶 段 的成 本 设 的 全过 程 。公 司特 别 强 调 成 本 控 制 的 各 项 指 标 有 着其 综 合 所 有 的 项 目管 理 人 员 , 特 别 是 项 目经 理 , 都 要 按 管理 . 是 建 筑施 工企 业 实 现 成 本 控 制 和 提 高利 润 的 重 要 部 门。 性和群众性 ,

目成 本 控 制 管理 的 经验 ,试 着 组 建 一 批 精 简高 效 的 项 目领 导

成本进行有效管理 . 降低 项 目成 本 。 才 能 在 激 烈 的 市场 竞 争 中

培养 。 让 成 本 管 理 的 观 念 深 入 到 每 个职 工 的脑 海 里 , 并 将 其 贯

站稳 脚 跟 . 获取 效 益 。 项 目成本 管理 是 指 建 筑施 工 企 业 通过 预 彻 到 具 体 的 工作 中去 。 ( 1 ) 建 立 和 完 善 组 织机构 , 明 确 岗位 责 任 , 规 范 成 本核 算 。 测、 核算控制 、 调整纠偏、 成本总结等措施 , 将 项 目成 本 控 制 在 计 划 目标 之 内的 各 项 管 理 工 作 。

成 项 目建 设 既 定 的 成本 目标 . 促 进 项 目的 经 济 效 益 。 ( 2 ) 提 高 成 本控 制人 员 素质 , 建 立 和 完善 奖 惩 制度 。 “ 中海

滞后 . 没有 跟 上 现 代 科 学 技 术 发 展 的 步伐 , 对 于项 目成 本 管 理 没 有 统一 机 制 , 权责不清, 成本 管理 意 识 不 强 。 在 项 目建 设 过 程

罚制度 , 将 业 绩 考核 、 工 资 奖 金 与成 本 控 制 效 果 挂 钩 . 定 期 检 查评 定 项 目施 工各 有 关 部 门和 责 任 人 进 行 成 本 控 制 的具 体 情

在 项 目成 本 管理 体 系 中 .项 目经 理 对 成 本 管理 和 项 目经 济 效 益 负有 直 接 责 任 . 是 最 高权 力 的执 行 者 . 各 个部 门 主 管 和

控 制措 施 纠偏 ,使 其 采 取 有 效 的 成 本 控 制 方 法 来合 理 控 制好

分管工作的成本 , 使 项 目成 本 处 于受 控 状 态 。 建 立 完 善 奖励 惩

目部 员 工进 行 培训 .并 定 期 组 织 项 目内部 员工 对 成 本 发 生值 与计划值进行 对 比, 然后详 细分析 、 总结 . 发 现 问题 及 时采 取

识淡漠, 无 法有 效 落 实成本 管理 制度 , 存在 一 定 程 度 的浪 费。

2 . 2 缺乏完善的责