银广夏案例分析

- 格式:ppt

- 大小:7.68 MB

- 文档页数:77

第1篇一、引言银广夏事件是中国证券市场历史上的一起重大财务造假案,发生于1999年至2001年间。

银广夏公司通过虚构销售合同、虚增销售收入等手段,虚报利润,误导投资者,最终导致公司股票价格暴跌,投资者遭受巨额损失。

银广夏事件不仅揭示了我国证券市场的监管漏洞,也暴露了公司治理的严重缺陷。

本文将从法律角度对银广夏事件进行分析,探讨相关法律责任的承担。

二、银广夏事件的基本情况1. 事件背景银广夏公司成立于1995年,主营业务为酒类生产和销售。

1999年至2001年,银广夏公司通过虚构销售合同、虚增销售收入等手段,虚报利润,误导投资者。

2001年8月,中国证监会调查组进驻银广夏,发现其财务造假行为,随即公布该事件。

2. 事件过程(1)虚报利润:银广夏公司通过虚构销售合同、虚增销售收入等手段,虚报利润。

在1999年至2001年期间,银广夏公司虚报利润高达10.59亿元。

(2)误导投资者:银广夏公司通过虚假财务报告,误导投资者。

在虚报利润的过程中,银广夏公司股价持续上涨,吸引了大量投资者买入。

(3)事件曝光:2001年8月,中国证监会调查组进驻银广夏,发现其财务造假行为。

随后,银广夏公司股价暴跌,投资者遭受巨额损失。

三、银广夏事件的法律分析1. 财务造假的法律责任(1)公司责任:根据《公司法》第一百七十一条,公司不得有虚假记载、误导性陈述或者重大遗漏的财务会计报告。

银广夏公司虚报利润,违反了该条规定,应承担相应的法律责任。

(2)董事、监事、高级管理人员责任:根据《公司法》第一百七十二条,董事、监事、高级管理人员违反本法规定,致使公司遭受损失的,应当承担赔偿责任。

银广夏事件中,董事、监事、高级管理人员明知公司存在财务造假行为,却未予以制止,应承担相应的法律责任。

2. 证券欺诈的法律责任(1)证券公司责任:根据《证券法》第一百九十三条,证券公司、证券投资咨询机构、财务顾问机构、资信评级机构、资产评估机构、会计师事务所、律师事务所、资产评估机构等违反本法规定,从事证券欺诈活动的,责令改正,没收违法所得,并处以违法所得1倍以上5倍以下的罚款;没有违法所得或者违法所得不足30万元的,处以30万元以上300万元以下的罚款。

银广夏案例银广夏失败案例分析一、基本情况银广夏全称为广夏(银川)实业股份有限公司,其前身主要由广夏(银川)磁技术有限公司、深圳广夏微型软盘有限公司、深圳广夏录像器材有限公司合并改组、并吸收其他6家发起人,通过向社会公众和内部职工募集新股设立而成。

1987年4月,深圳广夏录像器材有限公司经深府外复(1987)63号文批复成立,由深圳市汇文企业总公司、宁夏伊斯兰国际信托投资公司、香港登宝山发展有限公司合资经营,注册资本为141万美元,三家分别出资13.43%、61.57%、25%,主营录像带的生产和销售,1988年10月在深圳开业。

后深圳市汇文总公司被公告撤销,撤销前已将其持有股权的3.84%经公证转让给深圳广夏文化实业总公司,所余9.59%的股权交深圳思特电子工程有限公司继承和管理,宁夏伊斯兰国际信托投资公司股权中的10%转让给深圳广夏文化实业总公司。

1989年7月,经深府外复(1989)435号文批复,深圳广夏文化有限公司(最后更名为深圳广夏文化实业总公司)与宁夏电子计算机开发公司、香港登宝山磁制品有限公司合资经营“深圳广夏微型软盘有限公司”,注册资本2970万元,三家出资比例分别为65%、10%、25%,经营范围为生产和经营3.5英寸电脑软磁盘(mdf)和提供技术服务。

1992年9月,经宁科(计)字(1992)225号文批准,深圳广夏文化实业总公司、宁夏计算机技术研究所和香港中昌国际有限公司在银川合资经营“广夏(银川)磁技术有限公司”,注册资本为100万美元,三家出资比例分别为30%、45%、25%,主要生产经营3.5英寸电脑软磁盘,1993年4月正式投产。

1993年5月26日,广夏(银川)实业股份有限公司(以下简称银广夏)经宁夏体改委宁体改发字(1993)67号文批准筹建,1993年6月14日在宁夏工商行政管理局领取宁工商企字第003号《筹建许可证》,1993年8月28日和11月20日经宁夏体改委宁体改发(1993)19号、98号文及1993年11月15日经国家对外贸易经济合作部(1993)外经贸资二函字第736号文同意以社会募集方式设立,在宁夏银川市登记注册。

银广夏事件案例分析银广夏事件是指中国上海市银行广商银行和兴业夏商银行等多家商业银行于2016年因非法经营集资诈骗被中国监管部门立案查处的事件。

该事件涉及的金额庞大,影响深远,对中国金融行业产生了重要的警示和反思作用。

首先,银广夏事件暴露了中国金融监管的不足。

在该事件中,相关银行非法吸收公众存款并进行高风险投资,而监管部门并未及时发现和查处这一问题。

这说明监管部门在监管能力和手段上存在不足,对银行业的监管还需要进一步加强。

其次,银广夏事件凸显了金融业务的风险管理问题。

银行作为金融机构,其核心职能是风险管理,然而在该事件中,相关银行的风险管理措施明显不足,对高风险业务的把控能力较弱。

此外,银行的内部控制和审计机制也有待加强,以提高对非法活动的识别和预防能力。

再次,银广夏事件揭示了部分商业银行存在的道德风险。

有些银行在追求利润最大化的过程中,放松了对风险的识别和把控,为非法集资提供了便利。

这种道德风险的存在对金融行业的信誉和稳定产生了负面影响,需要引起相关银行的高度重视。

最后,银广夏事件给投资者和公众带来了沉重的损失。

投资者对于银行业作为资金存储和管理机构的信任受到了严重破坏,一些投资者甚至面临着丧失大量资金的风险。

此外,由于事件的规模较大,对金融市场和经济信心产生了不利影响,给整个经济社会带来了不小的冲击。

综上所述,银广夏事件是一起具有重大警示意义的金融犯罪案件。

它揭示了中国金融监管不足、银行风险管理不到位、道德风险存在等问题,对金融行业的发展和稳定造成了一定冲击。

相关部门和银行应从中吸取教训,加强监管措施和内部管理,提高金融业务的风险防控能力,为投资者和公众提供更加安全可靠的金融环境。

银广夏事件案例分析

银广夏事件是中国近年来备受关注的一起金融丑闻案件,该事件的发生对金融

市场和投资者产生了极大的影响。

本文将对银广夏事件进行深入分析,探讨其背后的原因和影响。

首先,银广夏事件的起因是公司高层管理人员的违法违规行为。

据报道,公司

高管在经营过程中存在着严重的违法行为,包括虚假宣传、财务造假等。

这些行为严重违背了金融市场的规范和法律法规,导致了公司的经营困境和投资者的巨大损失。

其次,银广夏事件对金融市场产生了严重的负面影响。

一方面,投资者对金融

市场的信心受到了严重打击,造成了投资者的恐慌情绪和市场的不稳定。

另一方面,银广夏事件也对整个金融行业的监管和规范提出了更高的要求,促使监管部门对金融市场进行了更加严格的监管和规范,以避免类似事件再次发生。

再者,银广夏事件也给公司高管和从业人员敲响了警钟。

公司高管和从业人员

应当严格遵守金融市场的规范和法律法规,加强内部管理和风险控制,避免出现类似的违法违规行为,以维护公司的声誉和投资者的利益。

最后,银广夏事件的发生也提醒了投资者要保持理性和谨慎。

投资者在选择投

资标的时,应当进行充分的调研和风险评估,避免盲目跟风和投机行为,以保护自己的合法权益。

综上所述,银广夏事件是一起典型的金融丑闻案件,其发生对金融市场、公司

高管、从业人员和投资者都产生了深远的影响。

我们应当从这起事件中吸取教训,加强金融市场的监管和规范,提高投资者的风险意识,共同维护金融市场的稳定和健康发展。

希望通过对银广夏事件的深入分析,能够引起更多人对金融市场的关注,促进金融市场的健康发展和良性运行。

第1篇一、案例背景银广夏(000557.SZ)成立于1996年,总部位于天津市,主要从事饮料、制药、房地产业务。

2000年,银广夏涉嫌虚假陈述,被证监会查处,成为中国证券市场第一个因虚假陈述被查处的大型上市公司。

以下是银广夏虚假陈述案的详细情况。

二、案件经过1. 虚假陈述事实2001年,银广夏被查实存在以下虚假陈述事实:(1)虚构利润。

银广夏通过虚构销售合同、虚开增值税发票等手段,虚增了2000年至2001年度的主营业务收入和利润。

(2)隐瞒关联交易。

银广夏与其实际控制人关联方之间进行了大量的关联交易,但未按规定披露。

(3)隐瞒债务。

银广夏在财务报表中隐瞒了大量债务,导致投资者无法真实了解公司的财务状况。

2. 案件调查2001年,证监会接到举报,开始对银广夏进行调查。

经过调查,证监会对银广夏及相关责任人作出了以下处罚:(1)对银广夏及相关责任人给予行政处罚,包括罚款、没收违法所得等。

(2)对银广夏及相关责任人追究刑事责任,包括有期徒刑、罚金等。

3. 案件影响银广夏虚假陈述案对中国证券市场产生了深远的影响:(1)提高了市场透明度。

银广夏虚假陈述案暴露了我国证券市场存在的问题,促使监管部门加强了对上市公司信息披露的监管。

(2)增强了投资者信心。

案件查处后,监管部门加大了对违法行为的打击力度,维护了投资者的合法权益,增强了投资者对中国证券市场的信心。

(3)推动了证券法律法规的完善。

银广夏虚假陈述案促使我国证券法律法规不断完善,提高了违法成本,有利于净化市场环境。

三、案例分析1. 虚假陈述的认定银广夏虚假陈述案中,证监会对虚假陈述的认定主要基于以下三个方面:(1)虚构事实。

银广夏虚构了销售合同、虚开增值税发票等事实,导致公司财务报表失真。

(2)隐瞒事实。

银广夏未按规定披露与实际控制人关联方的关联交易,以及隐瞒了大量债务。

(3)误导投资者。

银广夏虚假陈述导致投资者对公司的经营状况和财务状况产生误解,进而影响了投资者的投资决策。

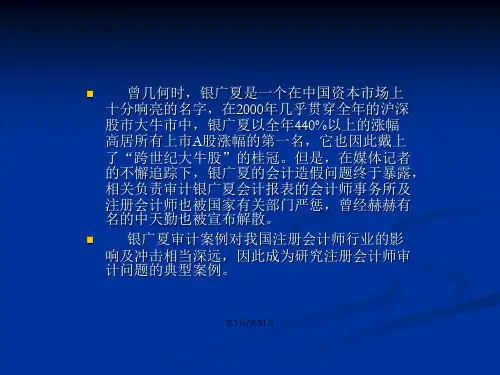

银广夏案例分析摘要银广夏事件是资本市场上最广为人知的造假事件。

本案例首先对银广夏财务造假事件及过程进行了详细的阐述,以便使用者对案例形成初步的整体印象。

之后又分析了造假的原因,案件的处理结果,对主要人物的处罚规定,进而暴漏出中国财务舞弊监管力量的薄弱。

并针对注册会计师,社会现状提出了一系列的措施。

【关键词】银广夏;注册会计师;财务舞弊一、前言随着经济的发展,财务舞弊已经成为全球性的焦点问题。

我国上市公司的会计造假现象屡禁不止,甚至可以用“造假成风”形容。

为恢复投资者的信心,必须对舞弊展开行动以查处并减少舞弊。

我国上市公司财务欺诈事件一直不断,自上世纪90年代到目前,上市公司财务舞弊事件此起彼浮,“诚信危机”面临着严峻的考验。

国家会计学院的调查显示,只有 2.51%的总会计师认为中国目前上市公司的财务报告是可信的。

舞弊事件的发生对各方面产生了巨大的影响,在此种情况下,审计中对舞弊就需要愈加关注,而从理论上探讨财务报表审计中对舞弊的考虑更是至关重要。

银广夏事件是资本市场上最广为人知的造假事件。

1994年,银广夏上市,在市场上各种神话和辉煌。

2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚构财务报表事件被曝光。

之后,中国证监会迅速组织力量进行调查,调查结果认定:广夏()实业股份自1998年至2001年期间,累计虚构销售收入10忆多元,虚增利润7.7忆多元,而广夏在造假过程中起了关键作用。

专家意见认为,广夏出口德国诚信贸易公司的为“不可能的产量、不可能的价格、不可能的产品”。

负责银广夏审计业务的中天勤会计师事务所及其签字注册会计师,违反法律法规和职业道德,为银广夏出具严重失实的无保留意见的审计报告。

最终,参与造假者受到法律惩处。

二、银广夏公司的基本情况1、公司简介广夏()实业股份(股票代码000557)注册地址:回族自治区市,公司前身为1992年成立的广夏()磁技术,1993年5月开始进行股份制改组,以原公司及其他8家发起人的净资产与投资折为4 400万股发起人股,于1993年12月21日至12月26日发行职工股300万股,社会公众股2 700万股,总量3 000万的普通股,发行价3.98元。