供应商管理ABC分析法.pptx

- 格式:pptx

- 大小:240.04 KB

- 文档页数:18

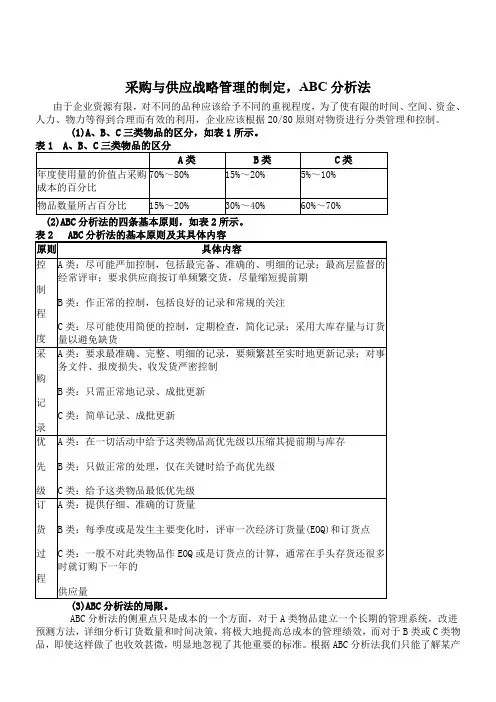

采购与供应战略管理的制定,ABC分析法

由于企业资源有限,对不同的品种应该给予不同的重视程度,为了使有限的时间、空间、资金、人力、物力等得到合理而有效的利用,企业应该根据20/80原则对物资进行分类管理和控制。

(1)A、B、C三类物品的区分,如表1所示。

ABC分析法的侧重点只是成本的一个方面,对于A类物品建立一个长期的管理系统,改进预测方法,详细分析订货数量和时间决策,将极大地提高总成本的管理绩效,而对于B类或C类物品,即使这样做了也收效甚微,明显地忽视了其他重要的标准。

根据ABC分析法我们只能了解某产

品或服务对财务状况的相对重要性,而面对市场环境和激烈竞争的供应商时,ABC分析法无法延伸到制定供应管理战略和战术中。

供应链abc分类法

ABC分类法由意大利经济学家维尔弗雷多帕雷托首创,abc 分析法是储存管理中常用分析方法,也是经济工作中一种基本工作和认识方法。

ABC分析的应用在储存管理中比较容易的取得以下成效。

第一,压缩了总库存量。

第二,解放了被占压的资金。

第三,使库存结构合理化。

第四,节约了管理力量。

如何进行abc分类。

面临的处理对象可以分为两类。

第一类是可以量化的。

第二类是不能量化的。

对于不能量化的,我们通常只有凭经验判断,对于能够量化的分类,就要容易得多。

以库存管理为例来说明如何进行分类。

第一步,计算每一种材料的金额。

第二步,按照金额由大到小排序并列成表格。

第三步,计算每一种材料金额占库存总金额的比率。

第四步,计算累积比率。

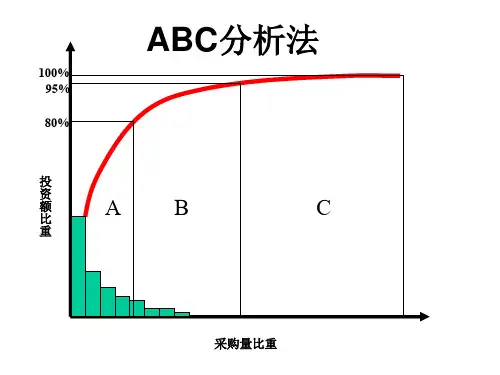

第五步,分类A类材料累计比率在0%至60%之间。

B类材料累计比率在60%至85%之间。

C类材料累计比率在85%至100%之间。

A类材料为最重要材料,B类材料为次重要材料。

C类材料为不重要材料。

ABC类供应商管理ABC产品分类依据供应商物料对产品或经济效益所产生的作用.A类:供应产品对产品及经济效益产生至关重要的影响,金额与采购数量较大.B类:供应产品对产品及经济效益产生一般重要的影响,介于AC之间.C类:零星物资采购,数量小,金额少,采购次数频繁.采购流程1、各中心与部门作为申购部门,根据各自需求收集采购信息,并填写一式三联申购单。

申购单必须准确填写名称、数量、规格、用途、申购日期、申购部门等内容。

如有特殊需求必须详细说明。

2、申购人将填写完整的申购单交于库管员及主管领导。

库管员根据库存情况对需要购买的物品在申购单上签字确认。

主管领导根据实际情况确定是否购买并签字确认。

3、申购人将填写完整的符合要求的申购单交于采购部相关人员。

经初步审核申购单后,将不合格的申购单及时退回,将合格的汇报给采购经理或总经理。

4、采购部经理将合格的申购单上报总经理批示。

5、采购经理根据批准的申购单与相关人员协商决定采购方式(供应商送货或发货、零星采购),下达采购任务。

6、对于需要供应商供货的物品,采购经理负责选择供应商及供货时间、地点、数量、质量等相关事宜。

7、对于零星采购的由采购员根据采购经理下达的任务,向财务部借款进行采购。

8、对于供应商、采购员送来的物品经各申购部门人员或库管员确认后根据《原料验收管理办法》进行验收。

对于合格的原物料按照采购部确定的数据验收入库;对于不合格的及时退回与换货。

9本工作流程解释权归公司采购部。

采购管理流程采购管理计划|日常采购管理|审核、同意采购|采购比价|采购比价|验收入库|财务部门请款作业一、采购计划管理注意事项:1、各部门需要采购物品时,应事先详细制订采购计划。

3、采购员采购物品时,须带回有效单据、发票,连同入库单,方可办理请款。

2、日常用品采购应定时、定量,按时采购,总务部统一采购,每月供应, 其他部门请领亦定时办理请领作业。

3、采购员采购物品时,须带回有效单据、发票,连同入库单,方可办理请款。

ABC分析法ABC分析法(ABC-Analysis)作为库存管理的技法从1951年由GE公司的迪基开发出来以后,在各企业迅速普及,运用于各类实务上,成效卓著。

ABC分析是依据"对应价值大小的投入努力"来获得非常有效的管理分析法。

ABC分析的基础可溯自巴雷特分析(Parteo Analysis)。

巴雷特在1897年研究社会财富分配时,收集多个国家的收入统计资料,得出收入与人口的规律,即占人口经重不大(20%)的少数人的收入占总收入的大部分(80%),而大多数人(80%)的收入只占收入的很小部分(20%),所得分布不平等,他提出了所谓的"关键的少数和次要的大数"的关系,用来表示这种财富分配不平等的现象的统计图表称为巴雷特曲线分布图。

以后美国通用电气公司董事长迪基经过对该公司所属某厂的库存物品经过调查后发现,上述原理适用于存储管理,将库存物品按所占资金也可分成三类,并分别采取不同的管理办法和采购、存储策略,尤其是对重点物品施行ABC分析的重点管理的原则。

ABC分析在原理上与巴雷特分析相同,但是,在适当区分对象、改变管理重点的论点上具有重要的意义。

ABC(A类品占金额高重点管理,B类品点金额中等次重点管理,C类品点金额最低一般管理)分析不仅只用于库存管理,其对采购管理也适用,利用ABC分析法根据不同类的商品采取不同的方法,尤其在采购手续、采购方式的选择、供应商的选择等方面实施ABC分类的重点管理,将为企业的采购部门带来更高的效率。

或许其他经营方式的企业可以由销售部门同时承担采购职能,采用购销一体制,但连锁营企业必须集中统一采购,这是由连锁经营本身的特点决定的。

连锁经营作为一种依靠标准化经营、标准化店铺展开的发展类型,标准化是其生命力所在。

标准化除了店铺设计、布局安排、销售服务方式等方面外,标准化的商品是核心部分。

而商品的获得由采购来实现。

试想如果由各分店自行采购,自行决定商品结构、种类、品质和价格,连锁分店和传统的单店企业还有什么差别?统一的经营战略安排从何谈起?另外连锁企业多店铺、广地域经营方式对采购配送形成子不同于单店经营的特色要求,需要由统一规划安排的采购、加工、配送体系,即满足各分店在地区上、品质上、数量上的不同要求,又能做到经济合理地运筹进货、运输、加工、保管、配送业务,比起单店企业,在商品从采购到销售过程中职能分化和协调的程度要深,所需组织管理水平也要高得多。

ABC类供应商管理ABC产品分类依据供应商物料对产品或经济效益所产生的作用.A类:供应产品对产品及经济效益产生至关重要的影响,金额与采购数量较大.B类:供应产品对产品及经济效益产生一般重要的影响,介于AC之间.C类:零星物资采购,数量小,金额少,采购次数频繁.采购流程1、各中心与部门作为申购部门,根据各自需求收集采购信息,并填写一式三联申购单。

申购单必须准确填写名称、数量、规格、用途、申购日期、申购部门等内容。

如有特殊需求必须详细说明。

2、申购人将填写完整的申购单交于库管员及主管领导。

库管员根据库存情况对需要购买的物品在申购单上签字确认。

主管领导根据实际情况确定是否购买并签字确认。

3、申购人将填写完整的符合要求的申购单交于采购部相关人员。

经初步审核申购单后,将不合格的申购单及时退回,将合格的汇报给采购经理或总经理。

4、采购部经理将合格的申购单上报总经理批示。

5、采购经理根据批准的申购单与相关人员协商决定采购方式(供应商送货或发货、零星采购),下达采购任务。

6、对于需要供应商供货的物品,采购经理负责选择供应商及供货时间、地点、数量、质量等相关事宜。

7、对于零星采购的由采购员根据采购经理下达的任务,向财务部借款进行采购。

8、对于供应商、采购员送来的物品经各申购部门人员或库管员确认后根据《原料验收管理办法》进行验收。

对于合格的原物料按照采购部确定的数据验收入库;对于不合格的及时退回与换货。

9本工作流程解释权归公司采购部。

采购管理流程采购管理计划|日常采购管理|审核、同意采购|采购比价|采购比价|验收入库|财务部门请款作业一、采购计划管理注意事项:1、各部门需要采购物品时,应事先详细制订采购计划。

3、采购员采购物品时,须带回有效单据、发票,连同入库单,方可办理请款。

2、日常用品采购应定时、定量,按时采购,总务部统一采购,每月供应, 其他部门请领亦定时办理请领作业。

3、采购员采购物品时,须带回有效单据、发票,连同入库单,方可办理请款。