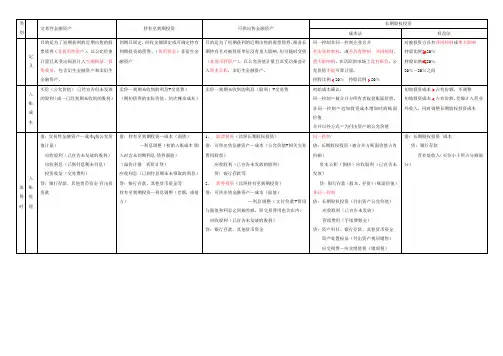

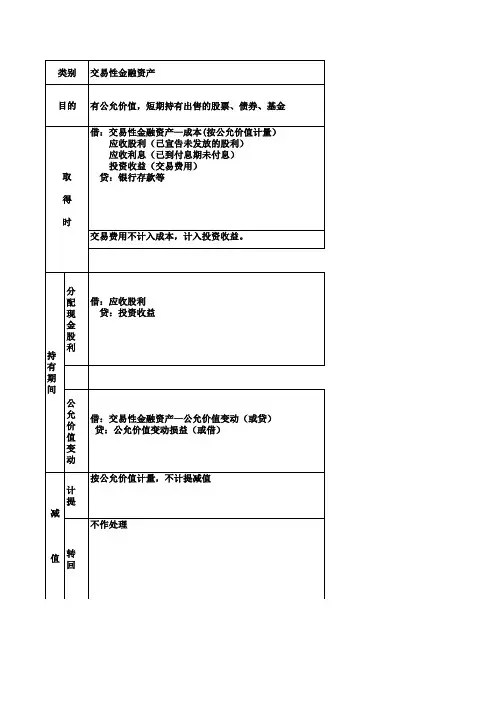

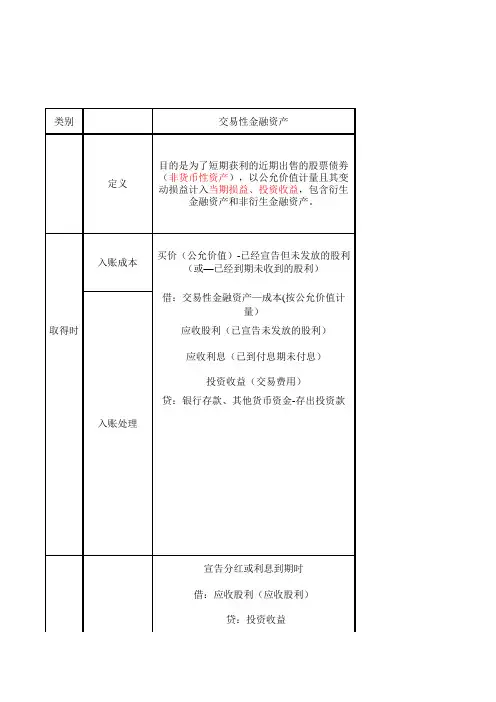

交易性金融资产、持有至到期投资、可供出售金融资产、长期股权投资

- 格式:xlsx

- 大小:14.17 KB

- 文档页数:2

交易性金融资产持有至到期投资可供出售金融资产

种类如从二级市场购入的债券、

股票基金债券:国债、企业债券、金融债券没被划分为可供交易性金融

资产、持有至到期投资的股

票、债券、基金投资

购入借:交易性金融资产-成本

投资收益 (交易费用)

应收股利/利息(宣告未发

放利息)

贷:其他货币资金(银行存

款)借:持有至到期投资-成本(包括

交易费用)

应收利息

贷:银行存款(其他货币资金)

借/贷:持有至到期投资-利息调整

(借贷方差额记入此科目)1.成本法

借:长期股权投资

应收股利

贷:银行存款

2.权益法2.权益法

初始投资成本大于应享有的被

投资单位可辨认净资产公允价

值份额,按照初始投资成本入

帐;借:长期股权投资-成本

初始投资成本小于应享有被投

资单位可辨认净资产公允价值

份额,差额贷记营业外收入。为权益性投资的同交易性金

融资产,交易费用除外,交

易费用计入初始入账金额

为债券投资的同持有至到期

投资,借贷方差额记入可供

出售金融资产-利息调整

持有1.资产负债表日:

借/贷:交易性金融资产-公

允价值变动

贷/借:公允价值变动损益-

交易性金融资产

2. 确认利息收入:

借:应收利息/股利

贷:投资收益

3. 收到利息:

借:其他货币资金(银行存

款) 贷:应收利息/

股利1.利息收入:

(1)分期付息、一次还本

借:应收利息

贷:投资收益

借/贷:持有至到期投资-利息调整

(2)一次还本付息

借:持有至到期投资-应计利息

贷:投资收益

借/贷:持有至到期投资-利息调整

2.减值损失

借:资产减值损失-计提的持有至到

期投资减值准备 贷:持有至到期

投资减值准备1.成本法:

确定发放股利、利润

借:应收股利

借:银行存款

发放股利、利润

贷:投资收益

贷:应收股利2.权益法:

(1)利润:借/贷:长期股权

投资-损益调整

贷/借:投资收益 (确认投资

收益时)

(2)现金股利:借:应收股利

贷:长期股权投资-损益调整

注:股票股利不做处理,在备

查簿中登记

(3)其他变动

借:长期股权投资-其他权益

变动 贷:资

本公积-其他资本公积1.利息收入

(以下为债券投资的)

(1)分期付息、一次还本

借:应收利息 贷:投资收

益 借/贷:可供出售金融

资产-利息调整(2)一次还

本付息 借:可供出售金融

资产-应计利息 贷:投资收

益 借/贷:可供出售金融

资产-利息调整

2.公允价值变动损益:

借/贷:可供出售金融资产-

公允价值变动

贷/借:资本公积-其他资本

公积

出售1.出售时收到价款:

借:银行存款 贷:交易性

金融资产-成本 借/贷:交

易性金融资产-公允价值变

动 借/贷:投资收益(借

贷方之间的差额记入投资收

益)

2.出售时将公允价值变动

损益转入投资收益

借/贷:公允价值变动损益-

交易性金融资产

贷/借:投资收益借:银行存款

贷:持有至到期投资-成本/利息调

整/应计利息

借/贷:投资收益(借贷方差额)

计提的减值准备要结转1.成本法:

借:银行存款、长期股

权投资减值准备

贷:长期股权投资 应收

股利

借/贷:投资收益2.权益法:

(1)借:银行存款、长期股权

投资减值准备

贷:长期股权投资

贷:应收股利

借/贷:投资收益

(2)借/贷:资本公积-其他资

本公积

贷/借:投资收益1.按照收到的金额

借:银行存款

贷:可供出售金融资产-成

本/公允价值变动/利息调整

/应计利息

借/贷:投资收益(差额)

2.借:资本公积-其他资本

公积

贷:投资收益长期股权投资(减值损失一旦确认,不得转回)

权益性投资 控制(50%-100%)、共同控制(50%)、

重大影响(20%-50%)、其他(0%-20%)注:发生减值的

借:资产减值损失

贷:资本公积-其他资本

公积 如有

差额贷记:可供出售金融

资产-减值准备

确认的损失又收回的:

借:可供出售金融资产-

减值准备 贷:资产减值

损失 如果为权益性工具

的 借:借:可供出售金

融资产-减值准备 贷:资

本公积-其他资本公积