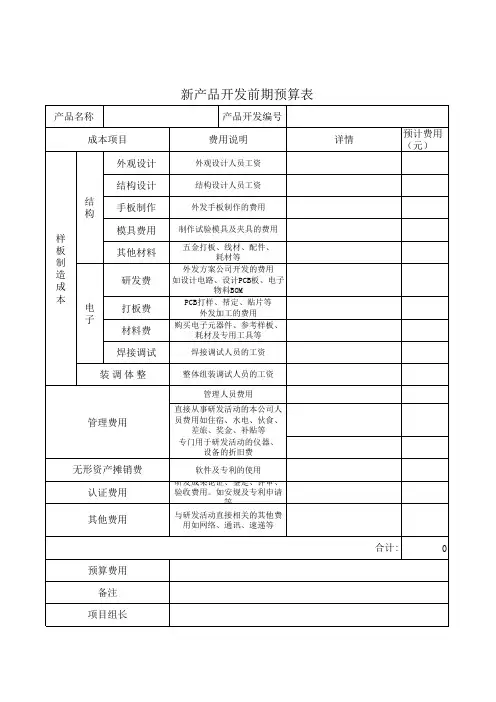

新产品开发前期预算表

- 格式:xls

- 大小:12.50 KB

- 文档页数:2

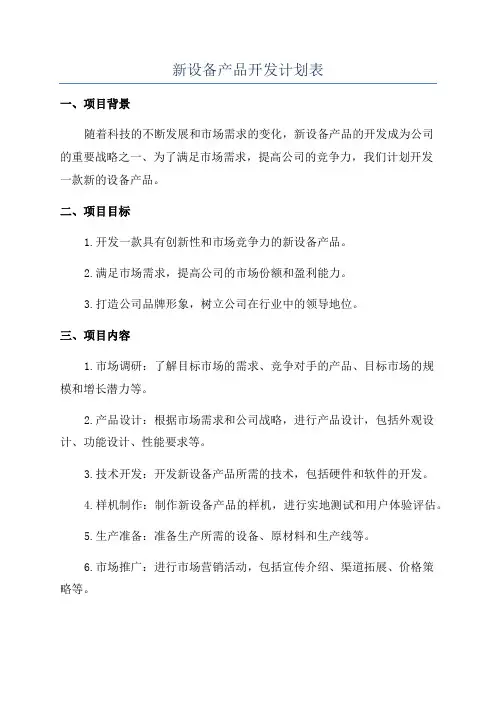

新设备产品开发计划表一、项目背景随着科技的不断发展和市场需求的变化,新设备产品的开发成为公司的重要战略之一、为了满足市场需求,提高公司的竞争力,我们计划开发一款新的设备产品。

二、项目目标1.开发一款具有创新性和市场竞争力的新设备产品。

2.满足市场需求,提高公司的市场份额和盈利能力。

3.打造公司品牌形象,树立公司在行业中的领导地位。

三、项目内容1.市场调研:了解目标市场的需求、竞争对手的产品、目标市场的规模和增长潜力等。

2.产品设计:根据市场需求和公司战略,进行产品设计,包括外观设计、功能设计、性能要求等。

3.技术开发:开发新设备产品所需的技术,包括硬件和软件的开发。

4.样机制作:制作新设备产品的样机,进行实地测试和用户体验评估。

5.生产准备:准备生产所需的设备、原材料和生产线等。

6.市场推广:进行市场营销活动,包括宣传介绍、渠道拓展、价格策略等。

7.产品上市:将新设备产品投入市场销售,并进行售后服务和用户反馈收集。

四、项目计划1.市场调研阶段:预计耗时1个月,目标是了解市场需求和竞争对手的产品情况,确定产品的市场竞争力和可行性。

2.产品设计阶段:预计耗时2个月,包括外观设计、功能设计、性能要求的确定,并与技术开发团队沟通和协调。

3.技术开发阶段:预计耗时3个月,包括硬件和软件的开发,与样机制作团队进行紧密合作。

4.样机制作阶段:预计耗时1个月,制作具有高度还原度的样机,进行实地测试和用户体验评估。

5.生产准备阶段:预计耗时1个月,准备生产所需的设备、原材料和生产线等资源。

6.市场推广阶段:预计耗时2个月,进行市场宣传和渠道拓展,制定合适的价格策略,提高市场竞争力。

7.产品上市阶段:预计耗时1个月,将新设备产品投入市场销售,并进行售后服务和用户反馈收集。

五、项目资源1.人力资源:项目经理1名,市场调研专员1名,产品设计师2名,技术开发团队20人,样机制作团队10人,市场推广团队5人,售后服务团队10人。

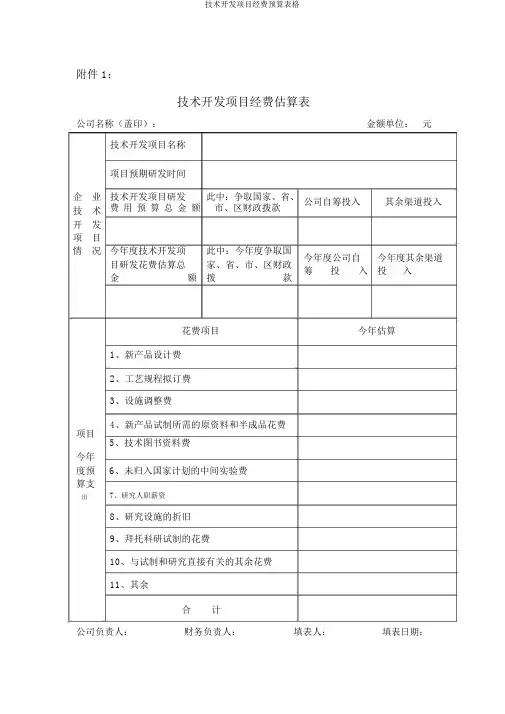

技术开发项目经费估算表公司名称(盖印):金额单位:元技术开发项目名称项目预期研发时间企业技术开发项目研发此中:争取国家、省、公司自筹投入其余渠道投入技术费用预算总金额市、区财政拨款开发项目情况今年度技术开发项此中:今年度争取国今年度公司自今年度其余渠道目研发花费估算总家、省、市、区财政筹投入投入金额拨款花费项目今年估算1、新产品设计费2、工艺规程拟订费3、设施调整费4、新产品试制所需的原资料和半成品花费项目5、技术图书资料费今年度预6、未归入国家计划的中间实验费算支出7、研究人职薪资8、研究设施的折旧9、拜托科研试制的花费10、与试制和研究直接有关的其余花费11、其余合计公司负责人:财务负责人:填表人:填表日期:桐乡市公司技术开发费税前加计扣除存案表公司名称(盖印)公司编码行业性质技术开发项目名称开发年度科技部门同意立项文号备注:向主管税务部门存案时,附本表的有关附件有:立项文件、技术开发项目经费估算和公司技术研发机构的编制状况和项目研究人员名单等。

附件 3:年公司技术开发费加计扣除状况表(明细表)公司名称(公章)角分)金额单位:元(至开发项目名称项目立项时间财政科技拨款项目研究人员人数项目起止年限项目立项文件及编号已到位财政资本项目估算总金额今年实质发生额花费项目今年估算金额会计科目金额1、新产品设计费2、工艺规程拟订费预3、设施调试费算及4、原资料半成品试制费实5、技术图书资料费际发 6、未归入国家计划的中间实验费生7、研究人职薪资情况8、研究设施的折旧9、拜托科研试制的花费10、与试制和研究直接有关的其余花费11、其余合计项目行次金额加今年度技术开发费实质发生额1计2=1×50%抵今年度技术开发费可加计抵扣额扣从前年度技术开发费结转加计抵扣额3情今年度技术开发费实质加计抵扣额4况今年度技术开发费结转加计抵扣额5备随表附送: 1、公司技术开发项目立项文件;2、项目花费归集和核算的方法说明;3、合作开发或拜托开发技术开发项目的还需供给两方的合同、协议; 4 、主管税务机关要求报注送的其余资料。

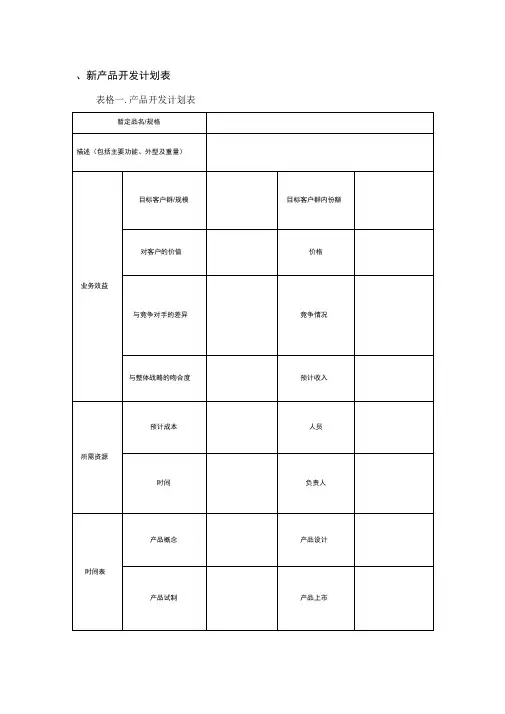

产品先期策划所有表格1. 项目概述表项目名称产品先期策划项目目标制定产品先期策划,为产品开发提供指导和依据项目时间2022年1月1日 - 2022年3月31日项目负责XXX2. 产品定位表产品名称产品先期策划产品目标实现XXX功能目标用户X行业主要竞争对手A、B、C公司不同之处创新之处、优势3. 用户需求分析表需求编号需求内容优先级001 XXX 高002 XXX 中003 XXX 低4. 竞品分析表竞品名称主要特点优点缺点竞品A XXX XXX XXX竞品B XXX XXX XXX竞品C XXX XXX XXX5. 技术可行性分析表技术项目可行性评估(可行/不可行)技术难度评估技术A 可行高技术B 可行中技术C 不可行低6. 资源需求分析表资源类型资源需求人力资源项目经理、开发人员、设计师技术资源服务器、开发工具财务资源预算7. 风险评估表风险编号风险描述影响程度发生概率风险应对方案001 技术风险:技术难度高高中XXX 002 资源风险:人手不足中中XXX003 竞争风险:激烈竞争高高XXX8. 时间计划表阶段计划开始时间计划结束时间备注策划阶段2022年1月1日2022年1月7日开发阶段2022年1月8日2022年2月28日测试阶段2022年3月1日2022年3月15日发布阶段2022年3月16日2022年3月31日预留时间以上是产品先期策划所有表格,这些表格用于辅助产品先期策划的各项工作,包括项目概述、产品定位、用户需求分析、竞品分析、技术可行性分析、资源需求分析、风险评估和时间计划等方面的内容。

这些表格的填写和分析有助于明确项目目标、了解用户需求、了解竞争对手、评估技术可行性、确定资源需求、评估风险并制定相应的计划。

通过充分的先期策划工作,可以为产品的后续开发提供指导和依据,提高产品的成功率和效率。

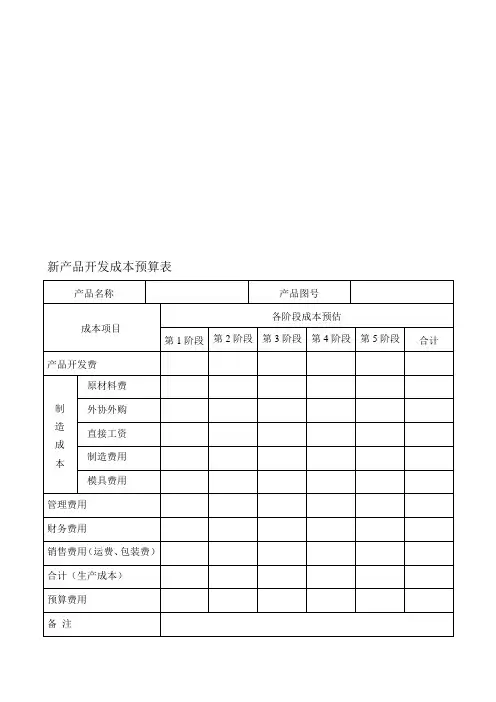

14新产品开发成本预算表在新产品开发过程中,成本预算是企业管理的重要环节之一、通过合理制定成本预算,企业可以对新产品的开发过程进行全面的规划和控制,确保项目能够按照计划顺利进行,并最终实现预定的目标。

新产品开发成本预算主要包括直接成本和间接成本两个方面。

首先是直接成本,也称为项目可变成本。

直接成本是指与新产品开发直接相关的各项费用,包括材料、人工、设备等费用。

在进行成本预算时,需要对每个项目环节中的直接成本进行估算。

对于材料成本,需要根据产品原料的种类和价格进行合理的预算。

对于人工成本,需要考虑到研发人员的人数、工资水平以及工作时间等因素。

此外,设备成本也是新产品开发中的一项重要费用,需要考虑到设备的购置费用以及维护费用等。

其次是间接成本,也称为项目固定成本。

间接成本是指与新产品开发间接相关的各项费用,包括管理费用、销售费用、研发设备的租赁费用等。

在进行成本预算时,需要对每个项目环节中的间接成本进行估算。

对于管理费用,需要根据企业的规模和管理要求进行适当的预算。

对于销售费用,需要考虑到销售人员的人数、工资水平以及市场推广费用等因素。

此外,研发设备的租赁费用也是一个需要考虑的因素,需要根据企业的实际情况进行评估。

在进行新产品开发成本预算时,还需要考虑到风险和不确定性因素。

由于新产品开发的过程中往往存在一定的风险和不确定性,因此在进行成本预算时,需要对这些因素进行充分的考虑。

对于风险因素,需要进行概率评估,并进行相应的风险准备。

对于不确定性因素,需要进行灵活的调整和控制,以保证项目的顺利进行。

最后,在进行新产品开发成本预算时,需要进行有效的控制和监督。

一旦预算制定完成,企业需要进行有效的控制,并及时进行调整和修正。

控制和监督的过程中,需要进行成本分析和成本控制,对各项费用进行核算和调整,并适时进行成本预警,以确保项目能够按照计划顺利进行。

综上所述,新产品开发成本预算是企业管理中的重要环节之一、通过合理制定成本预算,企业可以对新产品的开发过程进行全面的规划和控制,确保项目能够按照计划顺利进行,并最终实现预定的目标。

XX产品研发预算书批准:日期:文件修订记录项目名称:项目经理:参与部门:项目核心团队成员:项目开发期间:年月日至年月日预算总金额:(元)费用总计:(元)投入总计:(元)说明:本预算为产品从立项到量产前所有的开发投入。

内容分为两部分,第一部分为产品开发投入的费用(金额)预算表,第二部分为预算编制说明,即对各单项费用的详细描述。

第一部分是对第二部分的金额汇总。

第一部分:产品开发投入预算表单位:人民币万元注:(1)单价超过0.2万元以上的工具、器具、仪器、设备、模具等在直接费用预算中每月只计算折旧;(2)研发费用总计=直接费用总计+间接费用(3)投入总计=费用总计+单价超过0.2万元以上的工具、器具、仪器、设备、模具金额+试生产物料—仪器设备(>=0.2元)折旧。

(4)试生产物料指中试物料成本。

(5)后附预算编制说明。

拟制:评审:批准:第二部分:预算编制说明一、研发(开发)费用预算注:人工支出范围指企业在职研发人员的工资、奖金、津贴、补贴、社会保险费、住房公积金等人工费用以及外聘研发人员的劳务费用。

(此数据可由人力资源部或财务部提供)。

(二)研发设备及软件费用预算(新增)研发设备及软件费用明细表单位:人民币万元注:研发物料与试生产物料均可用上表。

(四)研发费用预算汇总表单位:人民币万元1.试验测试费:是指公司为产品试验、测试、鉴定而向其它公司支付的费用,公司内的其它部门为本产品提供的试验、测试、鉴定和验收等发生的费用不归入此项。

2.设计费:产品设计的费用,包括委托外单位设计而发生的费用;3.合作费:因与外单位合作开发而向外单位支付的费用4.工具模具费:为开发该产品而发生的制作、购买工具模具的费用(不含单位价值高于2000元5.其他费用:主要指差旅费、交际应酬费、会议费、水电费、培训费等。

此项费用可按每人月平均费用计算6.间接费用:主要是指产品开发组应承担分摊的各职能部门的费用,分摊的间接费用可按直接费用或参与开发。