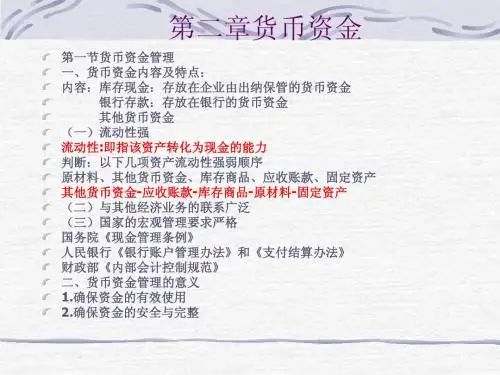

(1)账户(4类,特点)

3.银行存款 (1)分类(三种) (2)业务处理

收入 支付

对账(银行存款余 额调节表)

(2)管理

1.概述

(3)结算方式(7种) (账户)

(1)支付范围(8项个人业务) (2)库存限额

收入 支付

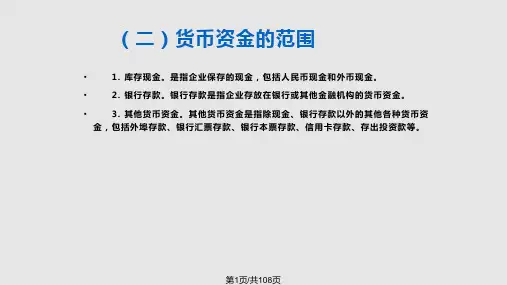

货币资金 2.库存现金 (1)内容

形成(增加)

(3)收付业务

(4)盘点(盘盈、亏)两笔

4.其他货 币资金

(2)业务 处理

使用(减少)

(5)备用金(两种管理制度)

余额处理

第二章货币资金

(三)备用金: 1.管理: 定额管理 非定额管理 2.会计处理: (1)账户: 其他应收款: 备用金: 性质:资产 借:增加 贷:减少 余额:在借方 (2)定额管理方式下的处理: 例:某企业对储运部门实行定额备用金制度,财会部门根据核定的 定额,付给储运部5000元,用于市内日常运费开支 借:备用金-储运部 5000 贷:库存现金 5000 一周后,储运部经理凭发票向财会部门报销,金额3000元,出纳以 现金补足 借:销售费用 3000

第二章货币资金

第二章货币资金

四、银行存款的入账时间: (一)支票结算方式: 分类:现金支票、转账支票、普通支票、划线支票 账户: 银行存款 有效期:10天 (二)银行汇票结算方式: 账户:其他货币资金 (三)银行本票结算方式: 账户:其他货币资金 (四)商业汇票结算方式: 分类:商业承兑汇票、银行承兑汇票 账户:应收票据(收款人)、应付票据(付款人) 有效期:6个月 (五)汇兑结算方式:账户:银行存款 (六)委托收款结算方式:账户:银行存款 (八)托收承付结算方式:账户:银行存款

第二章货币资金

(四)库存现金的控制 1.正确核定库存现金限额 2.实行日清日结制度 日清:每天盘点现金实存数 日结:每天结出“库存现金日记账”余额,确保账实 相符 3.加强内部审计