中级财务会计货币资金

- 格式:ppt

- 大小:914.50 KB

- 文档页数:25

一、大纲第三章货币资金本章主要阐述货币资金的基本内容以及货币资金内部控制的基本处理方法。

通过本章学习,使学生掌握货币资金的有关会计处理方法。

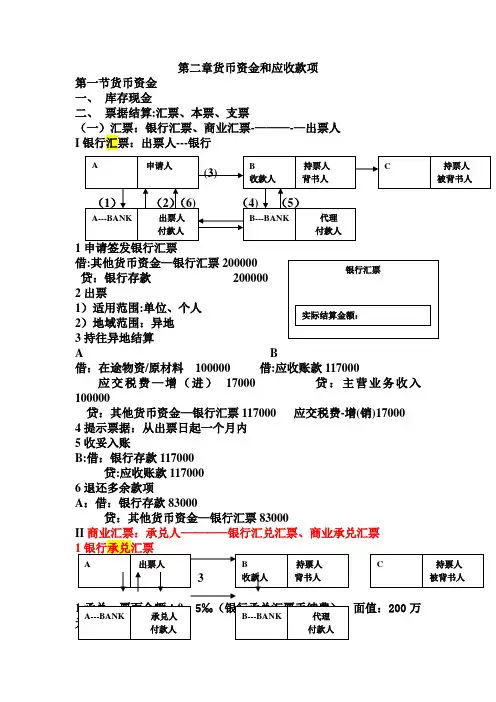

第一节现金一、现金核算的范围二、现金的管理与控制三、现金的会计处理第二节银行存款一、银行存款核算的内容二、银行存款的管理与控制三、银行结算方式及会计处理四、银行存款余额的调节第三节其他货币资金一、其他货币资金核算的内容二、其他货币资金的会计处理二、重点难点重点:现金的管理内容,特别是现金的使用范围,限额的确定。

难点:货币资金的内部控制辅导:1、现金的使用1)不能超范围使用;2)不能超限额存放,一般为3-5天的零星开支额。

2、货币资金的控制1)资金的分工控制2)资金的收入控制3)资金的支出控制4)资金的结存控制案例分析:资料:某小型企业给出纳员岗位设置职责如下:①负责货币资金的收入、支出和保管;②登记现金和银行存款日记账,并通过自点库存现金和编制银行存款余额调节表,保证账实相符;③负责收据和支票的购买、保管与开具或发出;④负责保管企业财务专用章和受托保管企业负责人及企业财务负责人印章;⑤负责管理费用和存货明细账的登记工作。

试分析该企业给出纳员设定的岗位职责所存在的问题及其后果。

参考答案:存在的问题:①盘点库存现金和编制银行存款余额调节表属于稽核工作,与出纳工作是不相容的,应当由出纳员以外的人员来执行。

让出纳员兼任这些工作会掩盖出纳工作中可能存在的问题;②保管支票与保管付款印章是不相容职务,让一个人保管支付款项的全部印章也不符合分工控制的要求。

该企业让出纳员保管支票的同时保管支付款项的全部印章,是非常危险的,很容易发生出纳员贪污、挪用问题,且不易被很快发现。

③出纳工作与收入、费用、债权、债务账目登记工作是不相容职务。

让出纳员负责管理费用明细账的登记,很容易造成出纳员虚报冒领,掩盖贪污舞弊问题。

三、作业复习思考题:1、货币资金包括哪些内容?各有何特点?2、货币资金的内部控制制度应如何建立?。

中级财务会计货币资金一、概述货币资金是指企业拥有的可以迅速用于结算和支付的货币资产,包括现金、银行存款、货币市场工具等。

在中级财务会计中,货币资金是一个重要的财务指标,反映了企业的流动性和偿债能力。

本文将介绍中级财务会计中货币资金的概念、特点、管理和分析方法。

二、货币资金的概念货币资金是企业最具流动性的资产,通常包括以下几种形式:1.现金:企业手头上的现金,包括库存现金和零用钱。

2.银行存款:企业在银行内的活期存款、定期存款等。

3.其他货币市场工具:如短期理财产品、商业票据等。

三、货币资金的特点货币资金具有以下特点:•高度流动性:货币资金可以迅速兑换成现金,用于支付企业的应付款项。

•低风险性:相对于其他资产,货币资金风险较低,更适合用于日常经营中。

•持有成本低:货币资金不需要承担较高的持有成本,可以方便地管理和控制。

四、货币资金的管理中级财务会计中,货币资金的管理至关重要,可以采取以下几种方式:1.现金管理:合理安排企业现金的流动和使用,避免现金占用过多导致资金压力。

2.银行结算:建立健全的银行账户管理制度,确保账户资金的安全和合规运作。

3.资金调拨:根据企业的经营需要,及时进行资金调拨和结算,提高资金利用效率。

五、货币资金的分析方法在中级财务会计中,货币资金的分析可以帮助企业评估自身的流动性和偿债能力,常用的分析方法包括:1.货币资金比率:货币资金与总资产的比率,反映企业资产中流动性资金的比重。

2.货币资金周转率:货币资金在一定期间内的周转次数,反映企业的资金使用效率。

3.现金流量表分析:通过现金流量表对货币资金的流入流出情况进行分析,评估企业的财务状况。

六、总结中级财务会计中的货币资金是企业经营活动的重要支持,合理管理和分析货币资金对企业的经营决策和风险控制至关重要。

通过本文的介绍,希望能帮助读者更好地理解货币资金的概念、特点、管理和分析方法。

货币资金的管理不能只停留在理论层面,需要结合实际情况和企业的特点,制定具体的管理和控制措施,确保企业的资金安全和稳健运营。