财务管理第六章

- 格式:ppt

- 大小:611.50 KB

- 文档页数:2

第六章一、名词解释1、资本结构:2、资本成本3、个别资本成本率4、综合资本成本率5、边际资本成本率6、营业杠杆7、财务杠杆8、联合杠杆9、资本结构决策10、利润最大化目标11、股东财富最大化目标12、公司价值最大化目标13、资本成本比较法14、每股收益分析法15、公司价值比较法二、判断题1、一般而言,一个投资项目,只有当其投资收益率低于其资本成本率时,在经济上才是合理的;否则,该项目将无利可图,甚至会发生亏损。

()2、企业的整个经营业绩可以用企业全部投资的利润率来衡量,并可与企业全部资本的成本率相比较,如果利润率高于成本率,可以认为企业经营有利。

()3、某种资本的用资费用大,其成本率就高;反之,用资费用小,其成本率就低。

()4、根据企业所得税法的规定,企业债务的利息不允许从税前利润中扣除,从而可以抵免企业所得税。

()5、根据所得税法的规定,公司须以税后利润向股东分派股利,故股权资本成本没有抵税利益。

()6、一般而言,从投资者的角度,股票投资的风险高于债券,因此,股票投资的必要报酬率可以在债券利率的基础上再加上股票投资高于债券投资的风险报酬率。

()7、F公司准备发行一批优先股,每股发行价格6元,发行费用0.3元,预计年股利为每股0.8元,则其资本成本率约为14.04%。

()8、当资本结构不变时,个别资本成本率越低,则综合资本成本率越高;反之,个别资本成本率越高,则综合资本成本率越低。

()9、在企业一定的营业规模内,变动成本随着营业总额的增加而增加,固定成本也是因营业总额的增加而增加,不是保持固定不变。

()10、在一定的产销规模内,固定成本总额相对保持不变。

如果产销规模超出了一定的限度,固定成本总额也会发生一定的变动。

()11、资本成本比较法一般适用于资本规模较大,资本结构较为复杂的非股份制企业。

()12、公司价值比较法充分考虑了公司的财务风险和资本成本等因素的影响,进行资本结构的决策以公司价值最大化为标准,通常用于资本规模较大的上市公司。

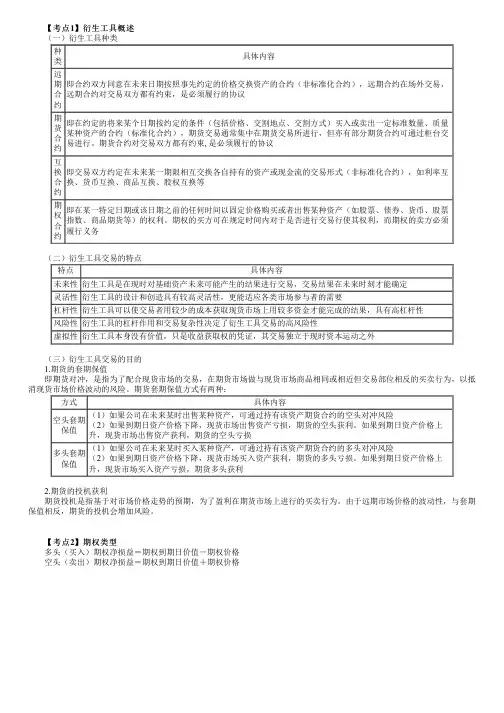

【考点【考点1】衍生工具概述 (一)衍生工具种类种类具体内容远期合约即合约双方同意在未来日期按照事先约定的价格交换资产的合约(非标准化合约),远期合约在场外交易,远期合约对交易双方都有约束,是必须履行的协议期货合约即在约定的将来某个日期按约定的条件(包括价格、交割地点、交割方式)买入或卖出一定标准数量、质量某种资产的合约(标准化合约),期货交易通常集中在期货交易所进行,但亦有部分期货合约可通过柜台交易进行。

期货合约对交易双方都有约束, 是必须履行的协议互换合约即交易双方约定在未来某一期限相互交换各自持有的资产或现金流的交易形式(非标准化合约),如利率互换、货币互换、商品互换、股权互换等期权合约即在某一特定日期或该日期之前的任何时间以固定价格购买或者出售某种资产(如股票、债券、货币、股票指数、商品期货等)的权利。

期权的买方可在规定时间内对于是否进行交易行使其权利,而期权的卖方必须履行义务 (二)衍生工具交易的特点特点具体内容未来性衍生工具是在现时对基础资产未来可能产生的结果进行交易,交易结果在未来时刻才能确定灵活性衍生工具的设计和创造具有较高灵活性,更能适应各类市场参与者的需要杠杆性衍生工具可以使交易者用较少的成本获取现货市场上用较多资金才能完成的结果,具有高杠杆性风险性衍生工具的杠杆作用和交易复杂性决定了衍生工具交易的高风险性虚拟性衍生工具本身没有价值,只是收益获取权的凭证,其交易独立于现时资本运动之外 (三)衍生工具交易的目的 1.期货的套期保值 即期货对冲,是指为了配合现货市场的交易,在期货市场做与现货市场商品相同或相近但交易部位相反的买卖行为,以抵消现货市场价格波动的风险。

期货套期保值方式有两种:方式具体内容空头套期保值(1)如果公司在未来某时出售某种资产,可通过持有该资产期货合约的空头对冲风险(2)如果到期日资产价格下降,现货市场出售资产亏损,期货的空头获利。

如果到期日资产价格上升,现货市场出售资产获利,期货的空头亏损多头套期保值(1)如果公司在未来某时买入某种资产,可通过持有该资产期货合约的多头对冲风险(2)如果到期日资产价格下降,现货市场买入资产获利,期货的多头亏损。

财务管理—第六章资本结构决策

1、资本结构决策的基本内容

资本结构决策是企业财务管理中重要的决策,是企业采取的财务制度,指企业领导根据经营和生产情况,结合企业财务政策,确定企业各种资本

构成比例的决策。

资本结构决策的基本内容是确定企业纯债务融资比例和

股权融资比例,即决定公司负债比例和股东权益比例。

2、资本结构决策是企业财务管理中重要的决策

资本结构决策是企业财务管理中重要的决策。

财务管理者要综合分析

企业的营运能力、发展战略、现金流量、所有者权益和风险承受能力等因素,根据以上情况,确定企业的资本结构,以期实现企业最大利益。

正确

的资本结构决策有助于企业实现高速度、高效率、低成本的发展,使企业

经营不竭,生存不息。

3、资本结构决策应考虑的因素

(1)企业的发展战略。

企业采取何种资本结构,应以其发展战略为

基础。

企业要准确地分析自身发展的特点和需求,并采取有效的资本结构

决策。

(2)企业的经营状况。