盈亏平衡点模型分析图

- 格式:xlsx

- 大小:30.57 KB

- 文档页数:7

盈亏平衡分析法一、盈亏平衡分析方法盈亏平衡分析(Break-Even Analysis,BEA)是指在一定市场、生产能力和经营管理条件下,依据方案的成本与收益相平衡的原则,确定方案产量、成本与利润之间变化与平衡关系的方法。

当方案的收益与成本相等时,即盈利与亏损的转折点,就是盈亏平衡点(Break-Even Point,BEP)。

盈亏平衡分析就是要找出方案的盈亏平衡点。

盈亏平衡点越低,说明方案盈利的可能性越大,亏损的可能性越小,因而方案有较大的抗经营风险能力。

由于盈亏平衡分析是分析产量(销量)、成本与利润的关系,故又称为量本利分析,临界点分析法等。

盈亏平衡点的表达形式有多种。

它可以用实物产量、单位产品售价、单位产品可变成本以及年固定成本总量表示;也可以用生产能力利用率(盈亏平衡点率)等相对量表示,其中产量与生产能力利用率,是进行项目不确定性分析中应用较广的。

根据生产成本、销售收入与产量(销量)之间是否呈线性关系,盈亏平衡分析可分为线性盈亏平衡分析和非线性盈亏平衡分析。

盈亏平衡分析是以下列基本假设条件为前提的:(1)所采取的数据是投资方案在正常年份内所达到设计生产能力时的数据,这里不考虑资金的时间价值及其他因素。

(2)产品品种结构稳定,否则,随着产品品种结构变化,收益和成本会相应变化,从而使盈亏平衡点处于不断变化之中,难以进行盈亏平衡分析。

(3)在盈亏平衡分析时,假定生产量等于销售量,即产销平衡。

二、线性盈亏平衡分析(一)线性盈亏平衡分析研究的假设条件(1)生产量等于销售量;(2)固定成本不变,单位可变成本与生产量成正比变化;(3)销售价格不变;(4)只按单一产品计算,若项目生产多种产品,则换算为单一产品计算。

(二)销售收入、成本费用与产品产量的关系1、销售收入与产量关系线形盈亏平衡分析的前提是按销售组织生产,产品销量等于产品产量。

由于其销售价格不变,销售收入与产量之间的关系为:TR=PQ (5-7)式(5-7)中:TR——销售收入P——单位产品价格(不含税)Q——产品销售量2、成本与产量关系方案或项目投产后,生产和销售产品的总成本费用为C。

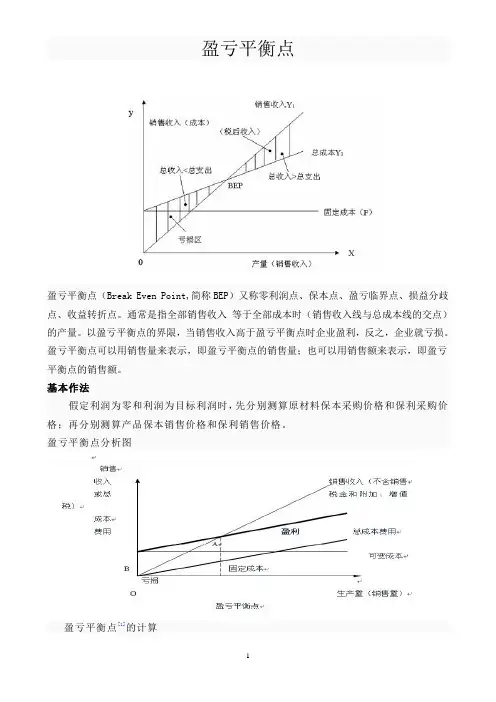

盈亏平衡点盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算比,就可以计算出C。

假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销售额的40%。

未减去的唯一成本为不变成本,所以:C=F+P 或P=C-F 现在,可以计算出任一销售水平的利润。

如果总销售额为10000000美元,那么C是它的40%,即4000000美元,且P=C一F=4000000 - 3000000=1000000(美元),如果整个销售额为8000000美元,C是它的40%,即3200000美元,且P=C一F=$ 3200000 - 3000000=200000(美元)贡献这个概念使我们很容易计算出各销售水平上的总利润。

贡献常被称为“利润探测器”。

相关问题盈亏平衡点图的结构尽管盈亏平衡点图所依据的理论很简单,但是,因为固定成本和可变成本之间的界线是不明确的,因而要获得绘图时的理想数据却不那么容易。

如果我们把不经调查就随意进行的分类看作是有效的,那将是靠不住的。

我们猜测某种直接劳动应该是可变的,但实际情况这样的吗?其中很可能会含有固定因素。

关键的问题在于:从成本因素中构造一精确的盈亏平衡点图来反映成本因素与产量之间关系的实际特性,需要许多的先期工作。

好的盈亏平衡点图要求有好的成本会计制度。

利用成本的散布点图是解决这一问题的另一种方法。

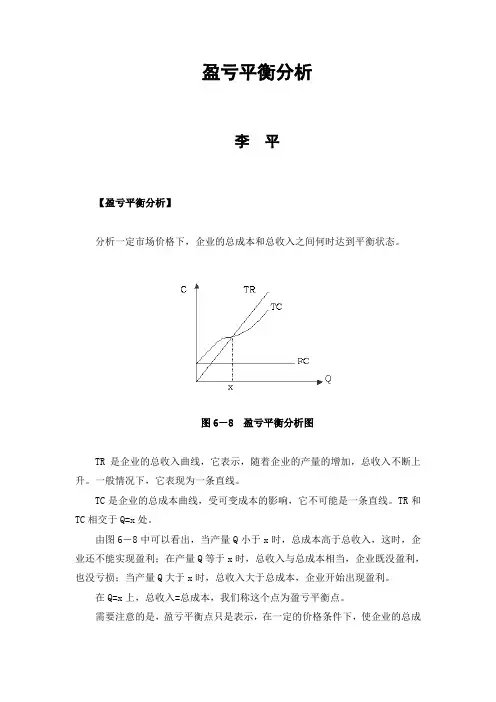

盈亏平衡分析李平【盈亏平衡分析】分析一定市场价格下,企业的总成本和总收入之间何时达到平衡状态。

图6-8 盈亏平衡分析图TR是企业的总收入曲线,它表示,随着企业的产量的增加,总收入不断上升。

一般情况下,它表现为一条直线。

TC是企业的总成本曲线,受可变成本的影响,它不可能是一条直线。

TR和TC相交于Q=x处。

由图6-8中可以看出,当产量Q小于x时,总成本高于总收入,这时,企业还不能实现盈利;在产量Q等于x时,总收入与总成本相当,企业既没盈利,也没亏损;当产量Q大于x时,总收入大于总成本,企业开始出现盈利。

在Q=x上,总收入=总成本,我们称这个点为盈亏平衡点。

需要注意的是,盈亏平衡点只是表示,在一定的价格条件下,使企业的总成本和总收益相等的产量,它和企业的最佳规模无关。

它是用来计算一定成本条件下可以实现盈亏平衡的产量。

除非是完全垄断市场,否则不能用它计算盈亏平衡价格。

只要市场存在竞争,企业在制定产品价格时,就不能只根据自身的成本,它们还必须考虑市场供需双方的要求。

影响盈亏平衡点的位置的因素:盈亏平衡点是总收入曲线与总成本曲线的相交点,所以我们分析企业在何处能够获得盈亏平衡,就需要从总收入曲线和总成本曲线入手。

1.1.固定成本对盈亏平衡的影响在图6-9中,我们假设总收入曲线TR不移动,固定成本FC和总成本曲线TC,分别从实线的位置上升到虚线的位置。

它表示,固定成本增大导致总成本增大。

此时,我们看到盈亏平衡点向右移动,这意味着企业需要更多的产量才能实现盈亏平衡。

从另一个意义上说,企业要在较小的产量实现盈亏平衡,它可以做的一方面是使固定成本FC下降。

如前所述,固定成本下降,从一个侧面上降低了总成本,使得盈亏平衡点向左移动。

2.可变成本对盈亏平衡的影响如果企业降低可变成本,也就是能源消耗、劳动力、原材料等的成本,也可以使总成本下降,达到在较低产量下实现盈亏平衡的目的。

3.总收入对盈亏平衡的影响由图6-10中,可以看出,当总收入曲线的斜率变大时,它向Y轴倾斜,盈亏平衡点向左移动。

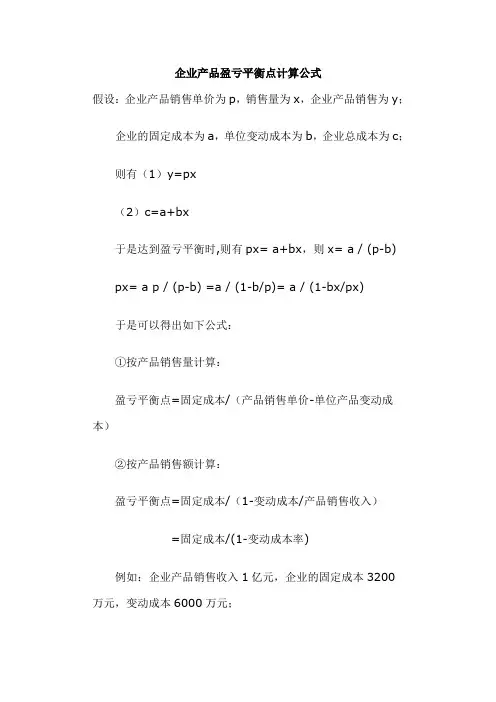

企业产品盈亏平衡点计算公式假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收入)=固定成本/(1-变动成本率)例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点百科名片图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

目录盈亏平衡点的基本作法盈亏平衡点的计算盈亏平衡点的相关问题盈亏平衡点的基本作法盈亏平衡点的计算盈亏平衡点的相关问题盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点的计算计算公式按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

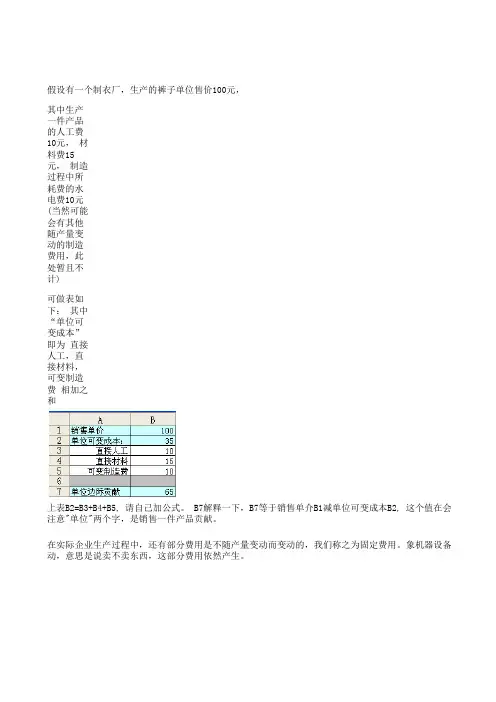

假设有一个制衣厂,生产的裤子单位售价100元,其中生产一件产品的人工费10元, 材料费15元, 制造过程中所耗费的水电费10元(当然可能会有其他随可做表如下: 其中“单位可变成本” 即为 直接人工,直接材料,可变制造费 相加之和上表B2=B3+B4+B5, 请自己加公式。

B7解释一下,B7等于销售单介B1减单位可变成本B2, 这个值在会计注意"单位"两个字,是销售一件产品贡献。

在实际企业生产过程中,还有部分费用是不随产量变动而变动的,我们称之为固定费用。

象机器设备的动,意思是说卖不卖东西,这部分费用依然产生。

我们暂且估计数据如下(本故事纯属虚构,如有雷同,纯属巧合)1400上表B8=B9+B10+B11假设销量1000条,继续做表上表,B14=B13*B7, B15=B13*B1, B16=B8+B13*B2, 解释一下B19盈亏平衡销量当企业有销量时,单位边际贡献随之增加,只有所有售出产品的边际贡献总值超过企业的固定成本时,际贡献总值等于固定成本。

因为边际贡献总值=单位边际贡献乘 X 销量,所以盈亏平衡时的销量=固定成本/单位以下内容为EXCEL盈亏损模型所需要的建的辅助区域, 至于为什么要建这个区域,等做好之后您再慢慢÷其中: C1到F1标题手工填入,C2销量输入0, C2为0,D2肯定也为0, E2输入公式 =B8, F2输入公式: =D2-E2C3输入1500, 假设这是企业最大销量(闲少?那您填多大我都不拦着), D3输入公式: =C3*B7, E3输入公式: =B8再加两条参考线:其中:C7到C10的公式都是: =B19, D8公式:=B8, C13到C17的公式都是: =B13, D14公式:=B14, D15公至于为什么输入这些数字, 下边解释。

至于为什么要做参考线也下边解释。

现在只需要明白一点:拿“盈亏点销量垂直参考线”来说,如果把C7到C10的值放图表上的X轴,D7到D10为Y轴的话, 因为X值相同,这“当前销量垂直参考线”中的数据就是垂直于X轴的直线上的五个点。