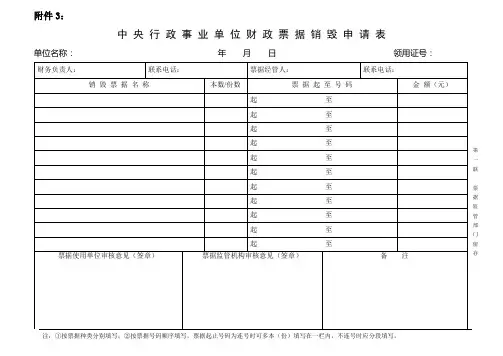

中央行政事业单位财政票据销毁申请表

- 格式:doc

- 大小:101.00 KB

- 文档页数:2

财政部关于加强中央单位行政事业性收费和政府性基金票据管理的通知文章属性•【制定机关】财政部•【公布日期】1998.04.24•【文号】财综字[1998]24号•【施行日期】1998.07.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财政其他规定,财务制度正文财政部关于加强中央单位行政事业性收费和政府性基金票据管理的通知(财综字〔1998〕24号1998年4月24日)国务院各部委、各直属机构:为了加强中央国家机关、事业单位、社会团体、具有行政管理职能的企业主管部门和政府授权的其他机构(以下简称“中央单位”)行政事业性收费和政府性基金票据管理,根据《国务院关于加强预算外资金管理的决定》和《中共中央、国务院关于治理向企业乱收费、乱罚款和各种摊派等问题的决定》的有关规定,现将有关事宜通知如下:一、在京中央单位依据国家法律、法规和国家规定的审批程序批准实施行政事业性收费或征收政府性基金,除财政部另有规定外,一律使用财政部统一监(印)制的行政事业性收费或政府性基金票据。

在京中央单位过去印制或在北京市财政局购领的行政事业性收费或政府性基金票据,停止使用。

在京中央单位的医疗机构收费票据和内部往来结算票据,暂按北京市财政局的有关规定执行。

京外中央单位实施行政事业性收费或征收政府性基金使用的统一(通用)票据等,在财政部未统一监(印)制之前,暂按所在地省级财政部门的有关规定执行。

中央单位使用具有特定式样要求的专用票据,应由中央主管部门向财政部提出书面申请,经批准后由财政部统一监(印)制。

二、在京中央单位使用行政事业性收费或政府性基金统一(通用)票据,原则上应由中央主管部门集中到“财政部收费票据监管中心”(以下简称“票据中心”)购领。

中央主管部门所属单位较多,集中购领确有困难的,经中央主管部门批准,可由其二级核算单位到“票据中心”办理购领手续。

京外中央单位购领行政事业性收费或政府性基金统一(通用)票据,按照所在地省级财政部门的有关规定执行。

财政部关于中央行政事业单位资金往来结算票据使用管理等有关问题的通知财综[2010]7 号2010-01-28党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,有关中央管理企业:根据财政部印发的《行政事业单位资金往来结算票据使用管理暂行办法》(财综[2010]1号)的规定,现就中央行政事业单位资金往来结算票据(以下简称资金往来结算票据)使用管理等有关事宜通知如下:一、认真做好资金往来结算票据启用的各项准备工作按照财综[2010]1号文件的规定,从2010年7月1日起,资金往来结算票据将正式启用,现行中央单位资金往来收据(以下简称资金往来收据)将同时废止并停止使用。

为使中央行政事业单位了解和掌握资金往来结算票据使用管理政策,中央行政事业单位要及时将财综[2010]1号文件转发至所属相关单位,组织所属相关单位的财会人员认真学习财综[2010]1号文件各项规定,准确把握财综[2010]1号文件适用范围,做好资金往来结算票据正式启用的各项准备工作。

与此同时,中央行政事业单位要做好资金往来收据的清理登记工作,在2010年7月1日-2010年12月31日期间,对尚未使用和已经使用的资金往来收据,要分别登记造册,认真填写《中央行政事业单位财政票据核销申请表》(附件),到财政部财政票据监管中心(以下简称财政部票据中心)办理相关核销手续。

二、严格执行资金往来结算票据的领购程序中央行政事业单位可以从2010年4月1日起,到财政部票据中心领购资金往来结算票据,以确保2010年7月1日正式启用资金往来结算票据。

中央行政事业单位要严格按照财综[2010]1号文件规定程序,办理资金往来结算票据领购手续。

中央行政事业单位首次领购资金往来结算票据,需持《财政票据领购证》,并提交有关领购使用资金往来结算票据的申请函,在申请函中详细列举本单位使用资金往来结算票据的具体项目和范围,由财政部票据中心按照财综[2010]1号文件规定进行审核,对符合资金往来结算票据适用范围的予以核准,方可领购资金往来结算票据;对不符合资金往来结算票据适用范围的不予核准,不得领购资金往来结算票据。

财政部关于印发《行政事业单位资金往来结算票据使用管理暂行办法》的通知文章属性•【制定机关】财政部•【公布日期】2010.01.05•【文号】财综[2010]1号•【施行日期】2010.07.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】票据正文财政部关于印发《行政事业单位资金往来结算票据使用管理暂行办法》的通知(财综[2010]1号)党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为进一步健全和完善财政票据管理制度,规范行政事业单位资金往来结算票据使用管理,加强行政事业单位财务管理监督,防治乱收费、乱罚款和各种摊派行为,根据国家有关财务会计和财政票据管理的法律制度规定,我们制定了《行政事业单位资金往来结算票据使用管理暂行办法》,现印发给你们,请遵照执行。

财政部二○一○年一月五日行政事业单位资金往来结算票据使用管理暂行办法第一章总则第一条为规范行政事业单位资金往来结算票据使用和管理,加强行政事业单位财务监督,防治乱收费、乱集资和各种摊派行为,维护财政经济秩序,根据国家有关财务会计和财政票据管理的法律制度规定,制定本办法。

第二条本办法所称的行政事业单位资金往来结算票据(以下简称资金往来结算票据),是指国家机关、事业单位、社会团体、经法律法规授权的具有管理公共事务职能的其他组织机构(以下简称行政事业单位)发生暂收、代收和单位内部资金往来结算等经济活动时开具的凭证。

第三条资金往来结算票据是会计核算的原始凭证,是财政、税务、审计、监察等部门进行监督检查的依据。

第四条资金往来结算票据的印制、领购、核发、使用、保管、核销、稽查等活动,适用本办法。

第五条各级财政部门是资金往来结算票据的主管部门,按照职能分工和管理权限负责资金往来结算票据的印制、核发、保管、核销、稽查等工作。

财政部关于对中央单位财政票据管理和使用情况开展专项检查的通知文章属性•【制定机关】财政部•【公布日期】2012.02.06•【文号】财综函[2012]3号•【施行日期】2012.02.06•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】票据,财政综合规定正文财政部关于对中央单位财政票据管理和使用情况开展专项检查的通知(财综函[2012]3号)党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体:为加强中央单位财政票据管理,规范行政事业性收费、政府性基金、罚没收入等政府非税收入征收行为,切实落实“收支两条线”管理规定,根据《财政部关于印发<行政事业性收费和政府性基金票据管理规定>的通知》(财综字[1998]104号)和《财政部关于印发<财政票据检查工作规范>的通知》(财综[2009]38号)的规定,决定对中央单位2009-2010年财政票据使用情况进行专项检查。

现将有关事项通知如下:一、检查范围凡已在财政部财政票据监管中心办理《财政票据购领证》,并领购了财政票据的中央国家机关、事业单位、社会团体及其他组织(以下简称中央单位),均属于检查范围。

上述财政票据包括在2009-2010年使用且未审查核销的行政事业性收费票据、政府性基金票据、罚没收入票据、捐赠票据、行政事业单位资金往来结算票据、中央单位资金往来收据及国有资产有偿使用收入票据等。

在上述财政票据使用时间段内已接受过审查核销(验旧购新)的中央单位,不在本次检查范围内。

二、检查内容(一)中央单位领购和使用财政票据所执行的文件依据是否合法有效,是否存在自立非税收入项目、擅自扩大征收范围、提高征收标准等现象。

(二)是否严格执行财政票据管理制度。

1.是否有专人管理财政票据,是否建立了票据登记制度,设置了票据管理台账;2.财政票据各栏目填写是否规范、准确、完整,票据填开金额与实际收取金额是否一致;3.是否存在财政票据相互串用或混用行为;4.是否存在擅自印制或买卖、转让、转借、涂改、伪造财政票据的行为;5.对使用完毕的财政票据,是否按顺序整理票据存根,并按规定妥善保管;6.是否存在丢失毁损票据行为,如有丢失,是否及时申明作废,并向财政部财政票据监管机构备案。

财综〔2010〕7号党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,有关中央管理企业:根据财政部印发的《行政事业单位资金往来结算票据使用管理暂行办法》(财综〔2010〕1号)的规定,现就中央行政事业单位资金往来结算票据(以下简称资金往来结算票据)使用管理等有关事宜通知如下:一、认真做好资金往来结算票据启用的各项准备工作按照财综〔2010〕1号文件的规定,从2010年7月1日起,资金往来结算票据将正式启用,现行中央单位资金往来收据(以下简称资金往来收据)将同时废止并停止使用。

为使中央行政事业单位了解和掌握资金往来结算票据使用管理政策,中央行政事业单位要及时将财综〔2010〕1号文件转发至所属相关单位,组织所属相关单位的财会人员认真学习财综〔2010〕1号文件各项规定,准确把握财综〔2010〕1号文件适用范围,做好资金往来结算票据正式启用的各项准备工作。

与此同时,中央行政事业单位要做好资金往来收据的清理登记工作,在2010年7月1日-2010年12月31日期间,对尚未使用和已经使用的资金往来收据,要分别登记造册,认真填写《中央行政事业单位财政票据核销申请表》(附件),到财政部财政票据监管中心(以下简称财政部票据中心)办理相关核销手续。

二、严格执行资金往来结算票据的领购程序中央行政事业单位可以从2010年4月1日起,到财政部票据中心领购资金往来结算票据,以确保2010年7月1日正式启用资金往来结算票据。

中央行政事业单位要严格按照财综〔2010〕1号文件规定程序,办理资金往来结算票据领购手续。

中央行政事业单位首次领购资金往来结算票据,需持《财政票据领购证》,并提交有关领购使用资金往来结算票据的申请函,在申请函中详细列举本单位使用资金往来结算票据的具体项目和范围,由财政部票据中心按照财综〔2010〕1号文件规定进行审核,对符合资金往来结算票据适用范围的予以核准,方可领购资金往来结算票据;对不符合资金往来结算票据适用范围的不予核准,不得领购资金往来结算票据。

工会内部财务会计管理制度附件3:工会内部财务会计管理制度目录一、工会经费收支预算决算管理制度..............................,20, 二、货币资金管理制度................................................,24, 三、工会票据管理制度................................................,27, 四、财务收支管理制度................................................,33,五、债权债务管理制度................................................,37, 六、账务处理程序制度................................................,39, 七、工会行政性资产管理制度.......................................,42,八、省总工会本级行政性资产管理制度...........................,44, 九、财务会计分析制度................................................,54,十、会计档案管理制度................................................,56,十一、财务部部长岗位责任制.......................................,61,十二、财务部副部长岗位责任制....................................,64, 十三、县以上工会会计人员岗位责任制...........................,66, 十四、出纳人员岗位责任制..........................................,69, 十五、会计电算化岗位责任制 (71)— 1 -工会经费收支预算决算管理制度为了进一步加强全省工会预决算管理~规范预决算编制工作~按照《工会预算管理办法》~结合我省工会实际~制定本制度。

财政部关于中央公益性单位公益事业捐赠票据使用管理有关问题的通知财综【2010】122号党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体:根据财政部印发的《公益事业捐赠票据使用管理暂行办法》(财综[2010]112号)规定,现就中央公益性单位公益事业捐赠统一票据(以下简称捐赠票据)使用管理等有关事宜通知如下:一、精心组织,切实做好捐赠票据启用准备工作按照财综[2010]112号文件规定,从2011年7月1日起,捐赠票据将正式启用,现行《公益性单位接受捐赠统一收据》和《希望工程捐赠专用收据》同时停止使用。

为使中央公益性单位(含中央有关部门、公益性事业单位、公益性社会团体及其他公益性组织)及时了解和掌握捐赠票据使用管理政策,中央各部门、各单位要抓紧将财综[2010]112号文件转发至所属相关单位,并组织所属相关单位的财会人员认真学习,做好捐赠票据正式启用的各项准备工作。

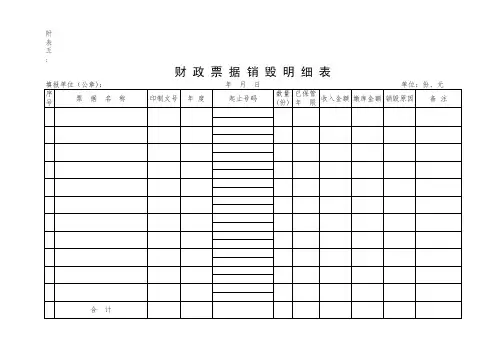

与此同时,中央各部门、各单位要做好《公益性单位接受捐赠统一收据》和《希望工程捐赠专用收据》的清理登记工作,对已经使用的《公益性单位接受捐赠统一收据》和《希望工程捐赠专用收据》进行登记造册,填写《中央行政事业单位财政票据核销申请表》(见附件1);对尚未使用的《公益性单位接受捐赠统一收据》和《希望工程捐赠专用收据》进行清点登记,填写《中央行政事业单位财政票据销毁申请表》(见附件2),并在2011年7月1日至2011年12月31日期间,到财政部财政票据监管中心(以下简称财政部票据中心)办理上述相关票据的核销或销毁手续。

二、履行程序,严格按照规定领购捐赠票据为确保中央公益性单位从2011年7月1日正式使用新版捐赠票据,做好相关准备工作,中央公益性单位可以从2011年3月1日起,到财政部票据中心领购捐赠票据。

中央公益性单位首次申领捐赠票据时,应当提供《财政票据领购证》和领购申请函,在领购申请函中需详细列明领购捐赠票据的使用范围和项目,属于公益性社会团体的,还需提供社会团体章程,由财政部票据中心进行审核。

票据销毁申请报告范文

票据销毁申请报告

本报告是按照《中国票据法》及《商业银行票据投资管理办法》等规定,申请对由某银行发行的票据销毁。

一、申请销毁的票据种类及数量

申请销毁的票据种类及数量如下:

(1)汇票(汇款票据):共计

¥ ___________ ;

(2)本票:共计¥ ____________ 。

其中,汇票:票据号码为:____________ 。

二、申请销毁的票据来源

申请销毁的票据来源为:某银行发行的票据。

三、申请销毁票据的理由

(1)已过有效期;

(2)已超过应当再次本票或汇票的期限;

(3)已被取走;

(4)遗失或被盗;

(5)其他未能再次本票或汇票的原因。

四、销毁方式

为了确保票据的安全销毁,申请将票据按以下方式销毁:

(1)采取安全保密的方式,将票据烧毁;

(2)销毁后,票据销毁证明书即刻签发。

特此申请!。

附件:

中央行政事业单位财政票据核销申请表

单位名称:年月日购领证号:

第

一

联

票

据

监

管

部

门

留

存

注:①按票据种类分别填写;②按票据号码顺序填写,票据起止号码为连号时可多本(份)填写在一栏内,不连号时应分段填写。

单位名称:年月日购领证号:

第

二

联

票

据

使

用

单

位

留

存

注:①按票据种类分别填写;②按票据号码顺序填写,票据起止号码为连号时可多本(份)填写在一栏内,不连号时应分段填写。

单位名称:年月日购领证号:

第

三

联

用

票

单

位

主

管

部

门

留

存

注:①按票据种类分别填写;②按票据号码顺序填写,票据起止号码为连号时可多本(份)填写在一栏内,不连号时应分段填写。