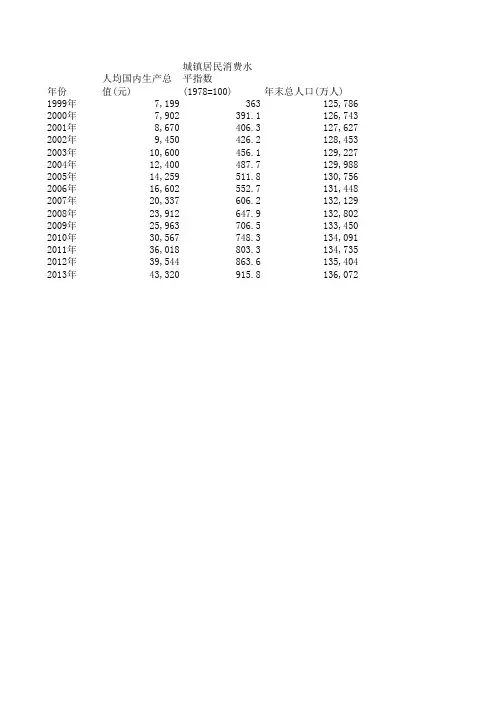

时间序列数据

- 格式:xls

- 大小:18.50 KB

- 文档页数:5

高效处理时间序列数据的技巧和方法时间序列数据是一种按时间顺序排列的数据,通常是用来描述某一现象在不同时间点上的变化情况。

时间序列数据在很多领域都有着重要的作用,比如金融、经济学、气象学、医学等领域都广泛使用时间序列数据进行分析和预测。

处理时间序列数据需要掌握一些高效的技巧和方法,本文将介绍一些处理时间序列数据的技巧和方法,以及它们在实际应用中的作用。

一、数据预处理在处理时间序列数据之前,首先要对原始数据进行预处理,以确保数据的准确性和可靠性。

数据预处理的步骤包括数据清洗、缺失值处理、异常值处理和数据重采样等。

1.数据清洗数据清洗是指对原始数据进行筛选和处理,去除不需要的数据或者错误的数据。

在处理时间序列数据时,数据清洗的过程包括去除重复数据、去除不必要的字段、对数据进行格式转换等。

清洗后的数据能够更好地反映原始数据的特征,同时也减少了数据处理的难度。

2.缺失值处理时间序列数据中经常会出现缺失值,这些缺失值可能是由于数据采集的问题或者数据损坏等原因造成的。

处理缺失值的方法包括删除缺失值、插值处理和填充处理等。

不同的处理方法会对后续的数据分析和建模产生不同的影响,因此需要根据实际情况选择合适的处理方法。

3.异常值处理异常值是指与其他数据明显不同的数值,可能是由于数据采集错误或者异常事件引起的。

处理异常值的方法包括删除异常值、替换异常值和转换异常值等。

对异常值进行处理可以减少对数据分析的干扰,使得分析结果更加准确。

4.数据重采样数据重采样是指将原始数据的时间间隔进行调整,使得数据变得更加平滑或者更加精细。

数据重采样的方法包括向前采样、向后采样、插值重采样和汇总重采样等。

选择合适的重采样方法可以更好地反映数据的变化趋势,提高数据分析的准确性。

二、特征提取在进行时间序列数据分析之前,需要对数据进行特征提取,以提取出数据的关键特征,为后续的建模和预测提供支持。

特征提取的方法包括统计特征提取、时域特征提取和频域特征提取等。

时间序列数据分析与预测一、概述时间序列数据是指在时间上有顺序排列的一组统计数据,因其具有时间上的连续性,才能反映出数据在时间上的变化规律,通常用于分析和预测。

时间序列数据分析与预测是一项研究如何对时间序列数据进行建模和预测的学问,其中包括对时间序列数据的特征进行分析、模型的选择以及模型的评估等内容。

时间序列数据分析和预测在经济、金融、气象、交通等领域具有广泛的应用,其中涵盖的内容也十分广泛,可分为时间序列的基本特征分析、时间序列建模、模型的评估和预测等,以下将一一阐述。

二、时间序列的基本特征分析对于时间序列数据分析和预测,首先需要对数据的基本特征进行分析。

时间序列数据通常有趋势、季节性、周期性和随机性四个基本特征。

分析这些基本特征有利于选择合适的模型和参数,提高模型的准确度。

1. 趋势:趋势是目标时间序列数据随时间推移而呈现的持续变化方向,通常会表现为上升或下降的趋势。

一般认为,趋势的存在是时间序列数据被影响的本质原因,因此在建立预测模型时,必须对时间序列数据中的趋势进行建模。

2. 季节性:季节性是指时间序列数据在不同时间段之间出现的规律性变化,这种规律性变化可能与某些季节、天气等因素有关。

如果时间序列数据存在季节性,则预测模型应该对不同的季节性趋势进行建模。

3. 周期性:周期性是指时间序列数据随时间呈现出规律的周期性波动,这种波动可以是短期的也可以是长期的。

如果时间序列数据具有周期性,则应该设法对这种周期性进行建模。

4. 随机性:随机性是指时间序列数据中除趋势、季节性和周期性之外的随机因素,表现为时间序列数据的波动范围和波动方向不确定,属于无规律变化。

通常,可以将时间序列中的随机性分解为来自白噪声等影响。

三、时间序列建模在了解时间序列数据的基本特征后,需要选择适宜的模型进行建模。

常见的时间序列数据建模方法包括自回归移动平均模型(ARMA)、自回归模型(AR)、移动平均模型(MA)、自回归移动平均模型(ARIMA)和季节性自回归移动平均模型(SARIMA)等。

高效地处理时间序列数据的方法时间序列数据是按照时间顺序排列的一系列数据集合,通常用于分析和预测随时间变化的趋势和模式。

高效地处理时间序列数据是许多领域,如金融、气象、能源等的关键问题。

本文将介绍一些处理时间序列数据的高效方法。

1.数据清洗和预处理时间序列数据通常含有噪声、缺失值和异常值等问题。

在处理之前,需要进行数据清洗和预处理。

常用的方法包括:-缺失值处理:可以使用插值方法填充缺失值,如线性插值、平滑插值等。

也可以选择删除缺失值较少的数据点。

-异常值检测和处理:可以使用统计方法或聚类方法来检测异常值,并采取替换、删除或插值等方式进行处理。

-平滑处理:通过移动平均、指数平滑等方法,可以平滑时间序列数据,减少噪声的影响。

2.特征提取和转换时间序列数据的特征提取和转换是对原始数据进行降维和提取有用信息的过程。

一些常用的方法包括:-时间特征提取:从时间序列数据中提取时间相关的特征,例如年、月、日、季节、星期等等。

这些时间特征可以帮助我们更好地理解数据和发现时间相关的模式。

-傅里叶变换:可以将时间序列数据转换到频域,通过观察频谱图可以发现周期性和频率特征。

-小波变换:通过小波变换,可以将时间序列数据分解成不同的频率成分,然后对每个频率成分进行分析。

3.数据建模和预测时间序列数据的建模和预测是利用历史数据来预测未来发展趋势的过程。

以下是一些常用的方法:-自回归模型(AR):通过将当前值与过去的值相关联,建立线性回归模型,预测未来的数值。

AR模型的阶数表示过去的时间步数。

-移动平均模型(MA):通过将当前值与过去的误差项相关联,建立线性回归模型,预测未来的值。

MA模型的阶数表示过去的误差项的时间步数。

-自回归滑动平均模型(ARMA):将AR模型和MA模型结合,建立线性回归模型,预测未来的数值。

-自回归积分滑动平均模型(ARIMA):在ARMA模型的基础上加入差分操作,可以处理非平稳的时间序列数据。

4.机器学习方法除了传统的时间序列建模方法外,使用机器学习方法也是处理时间序列数据的一种有效方式。

数据库中的时间序列数据处理与分析方法随着数据的快速增长,企业对时间序列数据(Time Series Data)的处理和分析需求也越来越高。

时间序列数据具有时间上的连续性和依赖性,因此需要特殊的处理和分析方法。

本文将介绍数据库中常用的时间序列数据处理和分析方法,以帮助读者更好地理解和应用。

一、时间序列数据的特点时间序列数据是指按照时间顺序排列的数据集合,其具有以下特点:1. 时间依赖性:时间序列中的每个数据点都与过去或未来的数据点有关联,因此需要有效的时间排序和索引方法。

2. 趋势性:时间序列数据可能会存在长期趋势,例如股票价格随时间的变化。

因此,需要对数据进行趋势性分析和预测。

3. 季节性:时间序列数据可能会呈现出一定的周期性变化,例如销售额在每年的节假日期间增加。

因此,需要对季节性进行建模和分析。

二、时间序列数据的处理方法1. 数据清洗:时间序列数据常常存在缺失值、异常值等问题,需要进行数据清洗。

常用的方法包括插值填充缺失值、平滑异常值等。

2. 数据聚合和离散化:时间序列数据可能以不同的时间粒度进行采样,需要进行数据聚合和离散化。

常用的方法包括平均聚合、最大最小值聚合等。

3. 数据平滑:时间序列数据可能存在较为明显的噪声,需要进行平滑处理。

常用的方法包括移动平均、指数平滑等。

4. 数据变换:时间序列数据常常需要进行一些变换才能满足分析的需求。

常用的方法包括差分、对数变换等。

三、时间序列数据的分析方法1. 趋势性分析:对于时间序列数据的趋势性分析,可以使用线性回归、指数平滑、移动平均等方法。

这些方法可以较好地描述并预测数据中的长期趋势。

2. 季节性分析:对于存在季节性的时间序列数据,可以使用季节性分解法、ARIMA模型等方法来建模和分析。

这些方法可以揭示数据中的季节性规律,并进行季节性预测。

3. 预测模型:对于时间序列数据的未来值预测,可以使用相关性分析、ARIMA模型、神经网络等方法。

这些方法可以基于过去的数据来预测未来的趋势和变化。