论产品市场与货币市场的一般均衡

- 格式:doc

- 大小:426.00 KB

- 文档页数:18

1 / 18 第十四章 产品市场和货币市场的一般均衡

【教学目的与要求】通过本章的学习,应当掌握投资的概念及其影响因素,掌握IS曲线和LM曲线的概念及其移动,掌握货币需求动机和货币需求函数,了解利率的决定,掌握IS―LM模型的分析方法和凯恩斯的主要理论内容。

【教学重点与难点】投资的概念,IS曲线和LM曲线的移动,货币需求函数,凯恩斯理论的主要内容。

【教学方法】课堂讲授与学生自学相结合。

【教学内容】

第一节 投资的决定

现实经济社会中的投资含义很多,本章所分析的投资是指资本的形成,即社会实际资本的增加,包括厂房、设备、新住宅的增加等,其中主要是指厂房、设备的增加。从价值形态讲,投资就是增加厂房、设备所投入的货币量。

一、资本边际效率

1.现值的公式

假定本金为100美元,年利息率为5%,则:

第1年本利之和为:100×(1+5%)=105

第2年本利之和为:105×(1+5%)=100×(1+5%2)

=110.25

第3年本利之和为:110.25×(1+5%)=100×(1+5%3)

=115.76

以此可类推以后各年的本利之和。

如果以r表示利率,R0表示本金,R1、R2、R3…Rn分别表示第1年、第2年、第3年…第n年本利之和,则各年本利之和为:

)1(01rRR

2012)1()1(rRrRR

3023)1()1(rRrRR

…………

nrRRn)1(0

现在将以上的问题逆向分析,即已知利率r和各年的本利之和,利用以上公式求本金。仍使用以上具体数字为例。已知1年后的本利之和R1为105美元,利率r为5%,则可以求得本金R0:

)(1005110510010美元rRR 2 / 18 上式求出的100美元就是在利率为5%时、1年后所获得的本利之和的现值。以同样的方法,可以求出以后各年本利之和的现值,这些现值都是100美元。从以上例子中,可以得出现值的一般公式:

nnrRR)1(0

2.资本边际效率的概念及其公式

利用现值可以说明资本边际效率(MEC)。假定某企业花费50 000美元购买一台设备,该设备使用期为5年,5年后该设备损耗完毕;再假定除设备外,生产所需的人工、原材料等成本不作考虑;以后5年里各年的预期收益分别为12 000美元、14 400美元、17 280美元、20736美元、24 883.2美元,这些预期收益是预期毛收益。

如果贴现率为20%时,则5年内各年预期收益的现值之和正好等于50 000美元,即:

R0 =)(%20112000+2%20114400)(+3%20117280)(+4%20120736)(+5%2012.24883)(

=10 000 + 10 000 + 10 000 + 10 000 + 10 000

=50 000(美元)

上例中,20%的贴现率表明了一个投资项目每年的收益必须按照固定的20%的速度增长,才能实现预期的收益,故贴现率也代表投资的预期收益率。

可以将上例用一般公式表达出来:

nnrRrRrRrRR)1()1()1()1(33221

式中的R为投资品在各年预期收益的现值之和,也是资本品的价格,r为资本边际效率。

因此,资本边际效率是一种贴现率,这种贴现率(也代表投资的预期收益率)使一项资本品的使用期内各个预期收益的现值之和正好等于该资本品的供给价格或重置成本。

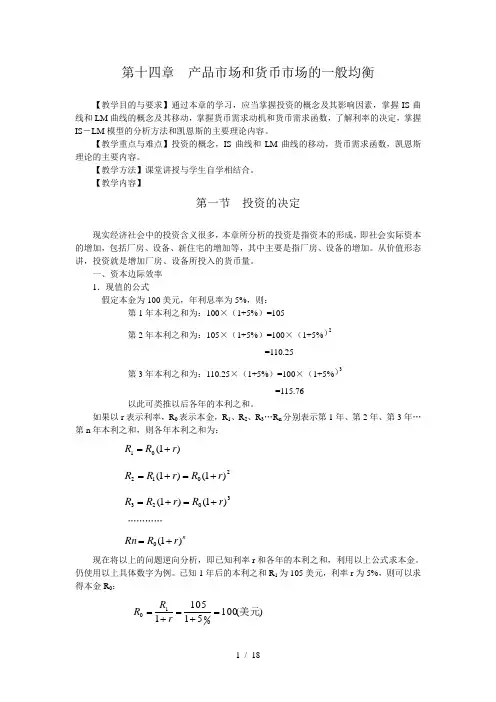

显然,作为预期收益率的资本边际效率如果大于市场利率,就值得投资;反之,如果资本边际效率小于市场利率,就不值得投资。在资本边际效率既定的条件下,市场利率越低,投资的预期收益率相对而言也就会越高,投资就越多;而市场利率越高,投资的预期收益率相对而言也就会越低,投资就越少。因此,与资本边际效率相等的市场利率是企业投资的最低参考界限,所以,可将资本边际效率与投资的反方向变动关系表现为市场利率与投资量的反方向变动关系。资本边际效率与投资量的反方向变动关系可用下图表示。

r

MEC

O

i

资本边际效率曲线

3 / 18 图中,横轴表示投资量,纵轴表示资本边际效率或利率,MEC为资本边际效率曲线。资本边际效率曲线向右下方倾斜,表示投资量与利率之间存在反方向变动关系,即利率越高,投资量越小;利率越低,投资量越大。

二、投资边际效率

以上对资本边际效率曲线的分析,仅仅涉及一个企业的投资活动,分析的是一个企业的投资受利率影响的状况,并没有把这一企业的投资活动与其他企业的投资活动联系在一起。实际上,所有企业的投资都会受到利率的影响,如果把一个企业的投资活动纳入到所有企业都参与的整个社会范围内,在此条件下的某一特殊企业的投资与利率的数量关系会发生一些变化,从而该企业的资本边际效率曲线也就发生位置的移动。比如,当市场利率下降时,如果经济社会中的每个企业都增加投资,就会增加对资本品的需求,从而推动资本品的价格上升。资本品价格的上升,表现在资本边际效率式中,就是资本品供给价格R增大,在预期收益R1、R2、R3、…Rn不变的假定下,必然要求资本边际效率r减少,以保持等号两边的相等。由于资本品供给价格的上升而缩小后的资本边际效率就叫投资边际效率(MEI)。下图中,ri就是投资边际效率。很明显,投资边际效率ri是资本边际效率rc的一部分,是缩小后的资本边际效率,资本边际效率rc的缩小量是rcri 。

从上图中可以看到,MEI曲线与MEC曲线一样,都表现出了投资与利率之间的反方向变动关系。由于MEI<MEC,故MEI曲线比MEC曲线陡峭。同时,MEI曲线表示的利率变动对投资变动的影响小于MEC曲线表示的利率变动对投资变动的影响。由于投资边际效率的分析更符合经济的现实,所以,更准确地表示投资与利率关系的曲线是MEI曲线。于是,就用MEI曲线表示投资与利率的关系,即用MEI曲线表示投资曲线,以后所涉及到的投资曲线,就是指MEI曲线。

三、投资函数

以上分析的投资与利率之间的反方向变动关系就是投资函数,投资函数可表达为:i = f(r)

一个较为具体的投资函数表达式是:

i= e―dr

式中,e为自发投资,即不受利率影响的投资;d是投资对利率变动的反应程度,表示利率变动一定幅度时投资的变动程度,可称d为利率对投资需求的影响系数或投资的利率弹性,可简单表达为:rid;r为实际利率,即名义利率与通货膨胀率的差额;dr为引致 资本边际效率曲线MEC与

投资边际效率曲线MEI

r

MEC

O

i

rc

ri

i0

MEI

4 / 18 投资,即受利率影响的投资。上式表明,投资是自发投资与引致投资之和,且投资与利率之间成反方向变动关系。

第二节 IS曲线

一、IS曲线的概念与推导

上一章分析两部门经济的消费与均衡国民收入的决定时,曾得到均衡收入公式

1iy

又因为:i= e―dr

将i= e―dr式代入1iy式中,均衡收入公式就变为:

1drey

上式表明均衡的国民收入与利率之间存在反方向变动关系。下面用例子来说明。本例中的单位为亿美元。

假设投资函数i =1 250―250r,消费函数c=500 + 0.5y,相应的储蓄函数s =―+(1―)y=―500 +(1―0.5)y=―500 +0.5y,根据1drey式可得:

rrdrey50035005.0125012505001

当r =1时,y =3 000

当r =2时,y =2 500

当r =3时,y =2 000

当r =4时,y =1 500

当r =5时,y =1 000

…………

由此得到一条IS曲线。

下图的横轴代表收入,纵轴代表利率,向右下方倾斜的曲线就是IS曲线。IS曲线是表示在投资与储蓄相等的产品市场均衡条件下,利率与收入组合点的轨迹。IS曲线上任何一点都代表一定的利率与收入的组合,在任何一个组合点上,投资与储蓄都相等,即产品市场是均衡的,故把这条曲线称作IS曲线。

3 4 5 r

5 / 18

IS曲线是从表示投资与利率关系的投资函数、储蓄与收入关系的储蓄函数以及使投资与储蓄相等的关系中推导出来的。IS曲线的推导还可以用下图来描述。

(a)图中,横轴表示投资,纵轴表示利率,投资曲线表示投资是利率的减函数,该曲线是根据上例中的投资函数i =1 250―250r画出来的。

(b)图中,横轴表示投资,纵轴表示储蓄,从原点出发的倾角为的直线上任何一点,都表示投资与储蓄相等。

(c)图中,横轴表示收入,纵轴表示储蓄,储蓄曲线表示储蓄是国民收入的增函数,该曲线是根据上例中的储蓄函数s =―500 +0.5y画出来的,比如,(a)图中的r =3时,i =500;(b)图中由于s = i,储蓄s也就等于500;在(c)图中,由储蓄函数s =―500 +0.5y可知,与500储蓄相对应的收入应当是2 000。当然,如果利率r上升到4,投资就减少到250,储 IS曲线的推导

i

r

250

500

750

1000

1250

1 2 3 4 (a)投资需求

i=e—dr 750 1000 1250 s

i

250

500

750

1000

1250

250 500 (b)投资储蓄均衡

i=s

2000

1000 1250 s

2500

y

500

1000

1500

250 500 750 (c)储蓄函数 s =―+(1―)y

2000

y

r

500

1000

1500

2500

1 2 3 4 (d)产品市场均衡

1 dre y