资本预算1-4节

- 格式:ppt

- 大小:1.18 MB

- 文档页数:83

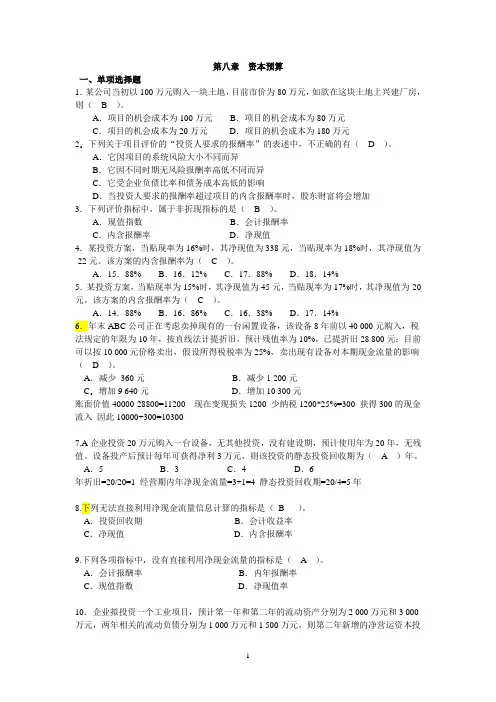

1 第八章 资本预算

一、单项选择题

1.某公司当初以100万元购入一块土地,目前市价为80万元,如欲在这块土地上兴建厂房,则( B )。

A.项目的机会成本为100万元 B.项目的机会成本为80万元

C.项目的机会成本为20万元 D.项目的机会成本为180万元

2.下列关于项目评价的“投资人要求的报酬率”的表述中,不正确的有( D )。

A.它因项目的系统风险大小不同而异

B.它因不同时期无风险报酬率高低不同而异

C.它受企业负债比率和债务成本高低的影响

D.当投资人要求的报酬率超过项目的内含报酬率时,股东财富将会增加

3.下列评价指标中,属于非折现指标的是( B )。

A.现值指数 B.会计报酬率

C.内含报酬率 D.净现值

4.某投资方案,当贴现率为16%时,其净现值为338元,当贴现率为18%时,其净现值为-22元。该方案的内含报酬率为( C )。

A.15.88% B.16.12% C.17.88% D.18.14%

5.某投资方案,当贴现率为15%时,其净现值为45元,当贴现率为17%时,其净现值为-20元。该方案的内含报酬率为( C )。

A.14.88% B.16.86% C.16.38% D.17.14%

6.年末ABC公司正在考虑卖掉现有的一台闲置设备,该设备8年前以40 000元购入,税法规定的年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28 800元;目前可以按10 000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响( D )。

A.减少 360元 B.减少1 200元

.

Word 文档 总体要求:

资本预算案例分析,共4个,每个同学4个案例需要全部单独完成,讨论时每2个小组讨论1个案例。

案例1:快乐周末轮胎有限公司

经过广泛的研发工作,快乐周末轮胎有限公司近期研制了一种新轮胎——“超级轮胎”。现在需要对生产和销售“超级轮胎”的投资必要性进行决策。这种轮胎除了能用于一般的快车道,对那些经常行驶于湿滑路面和野地的驾驶员也非常适用。截至目前,已累积发生研发成本1000万美元。“超级轮胎”将于今年面市,快乐周末公司打算在市场上销售四年,花费了500万美元的市场调查显示:“超级轮胎”存在一个相当大的市场。

假设你是快乐轮胎有限公司的一个财务分析师,公司的CFO,亚当.史密斯先生要求你评估“超级轮胎”项目,并拟定一份是否进行投资的建议书。你被告知所有过去对“超级轮胎”的投资都是沉没成本,除了马上将发生的初始投资,假定所有的现金流量都是年末发生的。

快乐周末需要马上投资120 000 000美元购买生产没备以制造“超级轮胎”。此设备预计有七年的使用寿命,第四年年末时可以51428571美元出售。快乐周末公司打算在两类市场上销售“超级轮胎”。

(1)初级设备制造商(OEM)市场。 OEM市场包括为新车购买轮胎的主要的大汽车公司(如通用汽车)。在OEM市场上,“超级

.

Word 文档 轮胎”预计能以每只轮胎36美元的价格出售,生产每只轮胎的可变成本为18美元。

(2)更换市场。 更换市场包括所有汽车出厂后购买的轮胎。这个市场上的利润较高。快乐公司预计能以每只轮胎59美元的价格出售,生产每只轮胎的与OEM市场上的相同。

快乐周末轮胎有限公司打算以高于通货膨胀率1%的速度提高价格。可变成本同样也以高于通货膨胀率1%的速度增加。此外,“超级轮胎”项目第一年将发生25000000美元的销售和一般管理费用(这个数字在此后年份里预计将以通货膨胀率的速度增加)。

,.

总体要求:

资本预算案例分析,共4个,每个同学4个案例需要全部单独完成,讨论时每2个小组讨论1个案例。

案例1:快乐周末轮胎有限公司

经过广泛的研发工作,快乐周末轮胎有限公司近期研制了一种新轮胎——“超级轮胎”。现在需要对生产和销售“超级轮胎”的投资必要性进行决策。这种轮胎除了能用于一般的快车道,对那些经常行驶于湿滑路面和野地的驾驶员也非常适用。截至目前,已累积发生研发成本1000万美元。“超级轮胎”将于今年面市,快乐周末公司打算在市场上销售四年,花费了500万美元的市场调查显示:“超级轮胎”存在一个相当大的市场。

假设你是快乐轮胎有限公司的一个财务分析师,公司的CFO,亚当.史密斯先生要求你评估“超级轮胎”项目,并拟定一份是否进行投资的建议书。你被告知所有过去对“超级轮胎”的投资都是沉没成本,除了马上将发生的初始投资,假定所有的现金流量都是年末发生的。

快乐周末需要马上投资120 000 000美元购买生产没备以制造“超级轮胎”。此设备预计有七年的使用寿命,第四年年末时可以51428571美元出售。快乐周末公司打算在两类市场上销售“超级轮胎”。

(1)初级设备制造商(OEM)市场。 OEM市场包括为新车,.

购买轮胎的主要的大汽车公司(如通用汽车)。在OEM市场上,“超级轮胎”预计能以每只轮胎36美元的价格出售,生产每只轮胎的可变成本为18美元。

(2)更换市场。 更换市场包括所有汽车出厂后购买的轮胎。这个市场上的利润较高。快乐公司预计能以每只轮胎59美元的价格出售,生产每只轮胎的与OEM市场上的相同。

快乐周末轮胎有限公司打算以高于通货膨胀率1%的速度提高价格。可变成本同样也以高于通货膨胀率1%的速度增加。此外,“超级轮胎”项目第一年将发生25000000美元的销售和一般管理费用(这个数字在此后年份里预计将以通货膨胀率的速度增加)。

总体要求:

资本预算案例分析,共4个,每个同学4个案例需要全部单独完成,讨论时每2个小组讨论1个案例。

案例1:快乐周末轮胎有限公司

经过广泛的研发工作,快乐周末轮胎有限公司近期研制了一种新轮胎——“超级轮胎”。现在需要对生产和销售“超级轮胎”的投资必要性进行决策。这种轮胎除了能用于一般的快车道,对那些经常行驶于湿滑路面和野地的驾驶员也非常适用。截至目前,已累积发生研发成本1000万美元。“超级轮胎”将于今年面市,快乐周末公司打算在市场上销售四年,花费了500万美元的市场调查显示:“超级轮胎”存在一个相当大的市场。

假设你是快乐轮胎有限公司的一个财务分析师,公司的CFO,亚当.史密斯先生要求你评估“超级轮胎”项目,并拟定一份是否进行投资的建议书。你被告知所有过去对“超级轮胎”的投资都是沉没成本,除了马上将发生的初始投资,假定所有的现金流量都是年末发生的。

快乐周末需要马上投资120 000 000美元购买生产没备以制造“超级轮胎”。此设备预计有七年的使用寿命,第四年年末时可以51428571美元出售。快乐周末公司打算在两类市场上销售“超级轮胎”。

(1)初级设备制造商(OEM)市场。 OEM市场包括为新车购买轮胎的主要的大汽车公司(如通用汽车)。在OEM市场上,“超 2 级轮胎”预计能以每只轮胎36美元的价格出售,生产每只轮胎的可变成本为18美元。

(2)更换市场。 更换市场包括所有汽车出厂后购买的轮胎。这个市场上的利润较高。快乐公司预计能以每只轮胎59美元的价格出售,生产每只轮胎的与OEM市场上的相同。

快乐周末轮胎有限公司打算以高于通货膨胀率1%的速度提高价格。可变成本同样也以高于通货膨胀率1%的速度增加。此外,“超级轮胎”项目第一年将发生25000000美元的销售和一般管理费用(这个数字在此后年份里预计将以通货膨胀率的速度增加)。