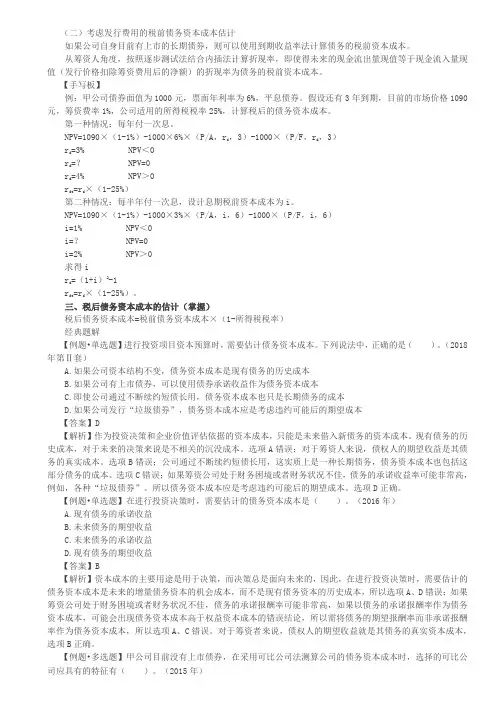

财务管理中的资本成本

- 格式:docx

- 大小:37.13 KB

- 文档页数:3

财务管理中的资本成本

在财务管理领域,资本成本是一个重要的概念,它与企业的投资决策和资本结构密切相关。本文将介绍资本成本的概念、计算方法以及在财务决策中的应用。

一、资本成本的概念

资本成本,又被称为加权平均资本成本(Weighted Average Cost of

Capital,简称WACC),是指公司为了维持业务运作,从各个渠道获得资金的成本。它是企业使用债务资金和股权资金进行投资活动所需要承担的成本。资本成本是决定企业是否盈利的重要因素之一,对于企业的投资决策和融资决策具有重要的指导作用。

二、资本成本的计算方法

资本成本的计算方法通常采用加权平均法,通过对各种资本来源成本的加权平均得出。具体计算方法如下:

1. 计算权益资本成本

权益资本成本是指股东投资所需的回报率,常用的计算方法有三个,即股利增长模型、资本资产定价模型和基于市场价格的方法。

2. 计算债务资本成本

债务资本成本是指企业通过债务融资所面临的成本,一般通过债券的收益率来计算。

3. 计算加权平均资本成本 将权益资本成本和债务资本成本按照各自权重加权求和,即可得到加权平均资本成本。

三、资本成本在财务决策中的应用

资本成本在财务决策中具有重要的应用价值,主要体现在以下几个方面:

1. 投资决策:

在进行投资决策时,企业可以将预期的投资回报率与资本成本进行比较,从而判断投资项目的盈利能力。如果预期回报率高于资本成本,那么该投资项目可能是值得考虑的。

2. 融资决策:

资本成本的计算可以帮助企业评估不同融资方式的成本,比如债务融资和股权融资。企业可以选择成本较低的融资方式,以降低资金成本。

3. 经营绩效评估:

通过比较企业的实际回报率与资本成本,可以评估企业的经营绩效。如果实际回报率高于资本成本,说明企业的经营表现良好。

4. 资本结构决策:

企业的资本结构决策涉及到债务和股权的比例问题。资本成本的计算可以帮助企业确定最优的资本结构,以最大限度地降低整体的资本成本。 综上所述,资本成本在财务管理中扮演着重要的角色。了解和计算资本成本,可以帮助企业做出更明智的投资决策和融资决策,提高经营绩效,实现可持续发展。因此,对于财务管理人员来说,熟悉资本成本的概念、计算方法以及应用是非常必要的。