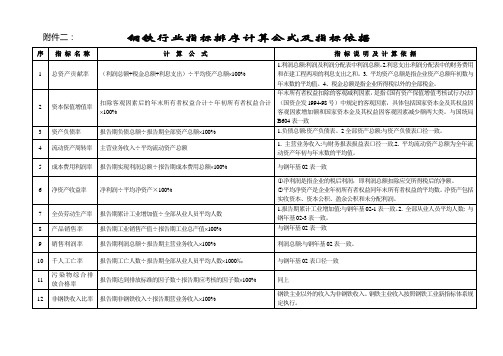

中国钢铁工业协会财务资产部发布2013年3月份冶金重点大中型企业主要财务指标

- 格式:pdf

- 大小:35.04 KB

- 文档页数:1

2013年全国规模以上工业企业利润总额情况2013年全国规模以上工业企业实现利润总额62831亿元,比上年增长12.2%,其中,主营活动利润[1]62201.3亿元,比上年增长4%。

12月份,规模以上工业企业实现利润总额9425.3亿元,比上年同期增长6%,增速比11月份回落3.7个百分点,其中,主营活动利润8387.7亿元,与上年同期持平。

2013年,在规模以上工业企业中,国有及国有控股企业实现利润总额1519 4.1亿元,比上年增长6.4%,其中,主营活动利润12385.2亿元,下降0.2%;集体企业实现利润总额825.4亿元,增长2.1%,其中,主营活动利润866.4亿元,下降7.5%;股份制企业实现利润总额37285.3亿元,增长11%,其中,主营活动利润36880.1亿元,增长1%;外商及港澳台商投资企业实现利润总额14599. 2亿元,增长15.5%,其中,主营活动利润13930.7亿元,增长14%;私营企业实现利润总额20876.2亿元,增长14.8%,其中,主营活动利润23388.1亿元,增长3.8%。

在41个工业大类行业中,31个行业主营活动利润比上年增长,9个行业主营活动利润比上年减少,1个行业主营活动亏损比上年减少。

2013年,规模以上工业企业实现主营业务收入1029149.8亿元,比上年增长11.2%。

每百元主营业务收入中的成本为85.27元,以利润总额计算的利润率为6. 11%,以主营活动利润计算的利润率为6.04%。

在规模以上工业企业中,国有及国有控股企业实现主营业务收入258242.6亿元,比上年增长6.1%,每百元主营业务收入中的成本为83.04元,利润率(按主营活动利润计算,下同)为4.8%;集体企业实现主营业务收入11513.9亿元,增长5.1%,每百元主营业务收入中的成本为85.47元,利润率为7.52%;股份制企业实现主营业务收入610395.8亿元,增长12.7%,每百元主营业务收入中的成本为85.14元,利润率为6.04%;外商及港澳台商投资企业实现主营业务收入24 1387.8亿元,增长9%,每百元主营业务收入中的成本为85.6元,利润率为5.77%;私营企业实现主营业务收入329694.3亿元,增长15.4%,每百元主营业务收入中的成本为86.3元,利润率为7.09%。

世界金属导报/2014年/3月/11日/第B11版节能环保2013年重点统计钢铁企业能源消耗述评王维兴12013年全国钢铁行业运行状况全国钢铁产能过剩、产能增速减缓,企业经营艰难,86家重点统计钢铁企业中有16家亏损,总亏损118.25亿元,行业运行进入困难时期。

钢铁生产面临四大问题:钢铁产能过剩;降低生产成本与采用精料技术的矛盾;面临环境保护准入条件的严格要求和征收CO2排放税;生产结构、产品结构和炉料结构需调整。

2013年全国主要钢铁产品产量,见表1。

重点统计钢铁企业利润总额228.85亿元,企业亏损额比上年减少63.91%,财务费用下降2.99%,工资总额上升3.42%。

22013年重点统计钢铁企业能耗基本情况2013年重点统计钢铁企业能耗总量为28597.63万tce,比上年增长4.14%;吨钢综合能耗为591.98kgce/t,比上年降低1.95%。

2013年重点统计钢铁企业产钢62864.34万t,比上年增长7.99%。

能耗增幅低于钢产量增幅3.85个百分点。

其中2013年铁钢比为0.9100,比上年降低0.0111,有利于吨钢综合能耗的降低。

2.12013年重点统计钢铁企业能耗现状2013年重点统计钢铁企业综合能耗及各工序能耗情况,见表2。

从表2可看出,与上年相比,2013年重点统计钢铁企业吨钢综合能耗、各工序能耗均得到下降。

部分指标已达到或接近国际先进水平,特别是有23家企业的吨钢耗新水指标低于3m3/t。

这是钢铁企业节能工作取得的新成绩。

表2数据表明,企业之间的各工序能耗最高值与先进值差距较大,各企业的节能工作发展不平衡,生产结构也不一样,说明钢铁工业还有节能潜力。

有些企业能耗统计不规范(统计范围、能源介质折标煤系数、能源亏损、炼铁焦比应包括小块焦等方面),出现了一些指标数据之间不协调的现象。

用“三流一态”(能源流、物质流、财务流、设备运行状态)进行系统分析,就能反映出企业真实的运行情况。

22001133年钢铁上市公司盈利能力评估□李拥军【摘要】对24家钢铁上市公司2013年1—3季度5项盈利能力指标的排序情况以及影响各指标排序的主要因素进行了分析。

在此基础上利用主成分分析数学模型,对5项盈利能力指标的相关性及权重系数进行了分析,并据此对24家钢铁上市公司的盈利能力进行了排序。

【期刊名称】冶金经济与管理【年(卷),期】2014(000)002【总页数】5【关键词】钢铁上市公司;盈利指标;盈利能力评估【文献来源】https:///academic-journal-cn_metallurgical-economy-management_thesis/0201220499694.html盈利能力是指企业获取利润的能力,是企业经营管理状况、产品销售状况、财务状况以及创新能力的综合反映。

宝钢股份等24家钢铁上市公司具备炼铁、炼钢、轧钢等工艺流程,且粗钢年产量均在400万吨以上,是中国钢铁工业的骨干企业,其经营水平及效果可基本反映出中国钢铁工业企业的基本概貌。

对这24家钢铁上市公司的盈利能力进行分析比较,不仅有助于我们了解这24家钢铁上市公司在盈利能力方面存在的差异,而且有助于我们对钢铁行业的盈利状况进行深度分析。

结合钢铁行业的运行特点,基于财务指标的可比性、一致性原则,本文在盈利能力评估上选取了销售毛利率、销售净利率、总资产净利润率、净资产收益率、每股收益5项指标。

一、5项盈利指标的排名情况分析⒈钢铁上市公司销售毛利润率排名情况销售毛利润率是一定时期内,企业营业毛利润与营业收入的比率,表明企业营业收入能够带来多少毛利润,是反映企业主体业务获利能力的一个指标。

销售毛利润率计算公式为:销售毛利润率=[(营业收入-营业成本)/营业收入)]×100%。

对24家钢铁上市公司近3年1—3季度销售毛利率情况进行对比可知:重庆钢铁、柳钢股份、新兴铸管、本钢板材、太钢不锈、酒钢宏兴6家上市公司销售毛利率连续2年下降,这6家上市公司2013年1—3季度销售毛利率创近3年新低。

2013年钢铁工业经济运行情况第一篇:2013年钢铁工业经济运行情况2013年,钢铁工业深入贯彻落实党的十八大及二中、三中全会和中央经济工作会议精神,把化解产能严重过剩矛盾作为钢铁工业结构调整的重点,推动各项工作的落实。

加强钢铁行业规范管理,建立和完善行业规范管理体系。

推动上下游合作,推广应用高强钢筋等高性能钢铁材料。

加快淘汰落后产能工作进度,推动行业节能减排和清洁生产。

落实大气污染防治计划,行业环境保护意识不断加强。

企业积极应对各种挑战,行业经济效益略有好转。

同时,受国内宏观经济增速放缓,钢铁产能继续较快释放,产能严重过剩等影响,行业生产经营依旧困难重重、步履维艰。

一、2013年粗钢生产消费保持增长(一)粗钢生产增幅高于上年同期。

2013年,全国粗钢产量7.79亿吨,同比增长7.5%,增幅较去年同期提高4.4个百分点;钢材(含重复材)产量10.7亿吨,同比增长11.4%,较去年同期提高3.7个百分点。

中国粗钢产量占全球比重为48.5%,同比提高1.8个百分点。

分月份看,日产水平最低点和最高点分别为12月份的201万吨和2月份的221万吨,3-11月份均保持在210万吨及以上较高水平。

分品种看,重轨产量同比增长33.4%;长材(型钢、棒材、钢筋和线材)增长12.5%;中、厚及特厚板增长3.0%;冷热轧板带增长10.4%;涂镀板增长11.4%;电工钢增长28.4%;管材增长7.7%。

分地区看,宁夏、广西、云南、河南、甘肃和辽宁等地粗钢产量增速超15%;河北、江苏、山东等地同比分别增长3.5%、10.6%和2.7%;贵州和上海等地则有所下降。

分企业类型看,中小钢铁企业粗钢产量增幅下降,重点大中型企业是产量增幅的主导力量。

2013年,重点大中型钢铁企业粗钢产量6.28亿吨,同比增长8.0%;中小钢铁企业粗钢1.51亿吨,同比增长5.5%,占全国粗钢产量比重为19.3%,同比减少0.4个百分点。

从增长情况看,中小钢铁企业粗钢产量增幅比重点大中型企业低2.5个百分点。

2013年钢铁行业运行情况报告2013年,国民经济呈现稳中有进,稳中向好的发展态势,钢材需求略有增长,但是进口铁矿石价格仍处高位,钢铁生产成本居高不下,而钢铁企业生产热情不减,导致粗钢产量增长较快,钢材价格持续低位,企业效益低下,钢铁行业仍然处于高产低效的困境之中。

一、国民经济稳中向好,仍难消化钢铁生产高增长2013年,国内生产总值56.88万亿元,同比增长7.7%,增速比2012年回落0.1个百分点,其中第二产业(包括工业和建筑业)同比增长7.8%,增速比2012年回落0.1个百分点。

固定资产投资增速普遍回落。

2013年,全国固定资产投资同比增长19.6%,增幅比上年回落1个百分点;其中制造业固定资产投资增长18.5%,比上年回落3.5个百分点。

全国固定资产新开工项目计划总投资同比增长14.2%,比上年回落14.4个百分点。

黑色金属矿采选业投资增长10.4%,比上年回落13.3个百分点;通用设备投资增长23.5%,比上年回落10.1个百分点;专用设备同比增长18.5%,比上年回落27.1个百分点;建筑业投资增长1.4%,比上年回落23.2%。

道路投资成为主要用钢行业少有的“亮点”,由上年增长6.6%,2013年增长18.5%。

房地产开发投资有所加快,扣除土地购置款后开发投资增幅回落。

2013年,房地产开发投资同比增长19.8%,增幅比上年加快3.6个百分点;扣除土地购置款后的房地产开发投资同比增长18.2%,增幅比上年是回落的。

房屋施工面积同比增长16.1%,增速加快2.9个百分点;房屋新开工面积同比增长13.5%,上年同期为下降7.3%。

2013年土地购置面积同比增长8.8%,2012年为下降19.5%,反应后期土地储备增加,但是仍没有恢复到2011年的土地购置水平。

规模以上工业增加值增速回落,主要用钢行业增加值增速提高。

2013年,全国规模以上工业增加值同比增长9.7%,增速比上年回落0.3个百分点。

第1篇一、引言钢铁行业作为我国国民经济的重要支柱产业,对国家经济发展起着至关重要的作用。

近年来,随着我国经济的快速发展,钢铁需求量不断攀升,各大钢厂纷纷加大产能扩张力度。

然而,在市场激烈竞争的背景下,钢厂的财务状况也呈现出多样化的特点。

本报告将针对我国各大钢厂的财务状况进行深入分析,以期为相关决策者提供有益的参考。

二、样本选择与分析方法本报告选取了我国排名前10的钢厂作为样本,包括宝钢集团、鞍钢股份、河钢集团、首钢集团、华菱钢铁、柳钢集团、新钢股份、马钢股份、韶钢松山、包钢股份等。

分析数据来源于各钢厂公开的年度报告、行业分析报告以及相关统计数据。

本报告采用以下分析方法:1. 财务比率分析:通过计算和分析各钢厂的流动比率、速动比率、资产负债率、净资产收益率等指标,评估其偿债能力、盈利能力和运营能力。

2. 趋势分析:分析各钢厂主要财务指标的历年变化趋势,以了解其财务状况的演变过程。

3. 横向比较:将各钢厂的财务指标与其他行业平均水平或同行业其他企业进行比较,找出其优势和劣势。

三、财务状况分析(一)偿债能力分析1. 流动比率和速动比率:从样本钢厂的流动比率和速动比率来看,大部分钢厂的流动比率和速动比率均高于行业平均水平,表明其短期偿债能力较强。

2. 资产负债率:样本钢厂的资产负债率普遍较高,介于50%-70%之间,表明其负债水平较高,但整体风险可控。

(二)盈利能力分析1. 净资产收益率:样本钢厂的净资产收益率普遍较低,介于5%-10%之间,表明其盈利能力较弱。

这主要受到原材料价格波动、市场竞争激烈等因素的影响。

2. 毛利率和净利率:样本钢厂的毛利率和净利率普遍较低,毛利率介于10%-20%之间,净利率介于2%-5%之间。

这表明钢厂在成本控制方面存在一定压力。

(三)运营能力分析1. 存货周转率:样本钢厂的存货周转率普遍较高,介于8-12次之间,表明其存货管理较为高效。

2. 应收账款周转率:样本钢厂的应收账款周转率普遍较低,介于3-5次之间,表明其应收账款回收存在一定难度。