第二章合伙企业法.ppt

- 格式:ppt

- 大小:115.05 KB

- 文档页数:106

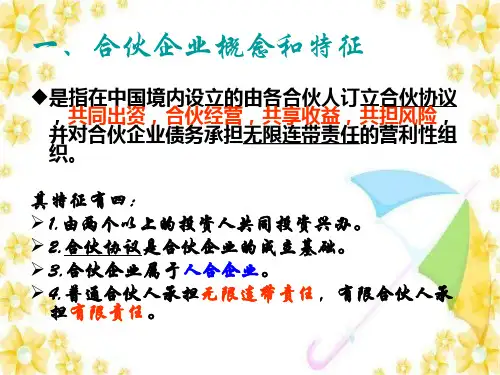

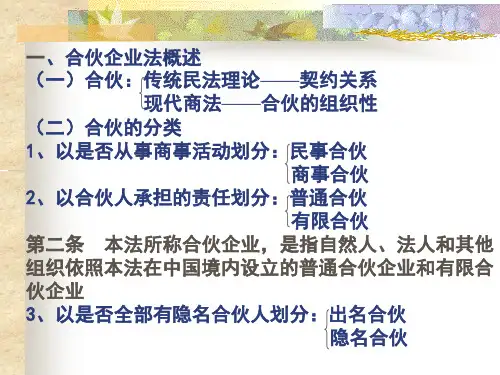

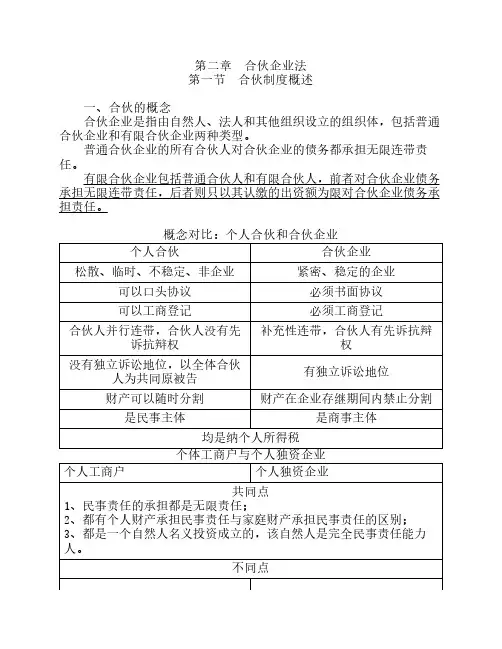

第二章 合伙企业法第一节 合伙制度概述 一、合伙的概念 合伙企业是指由自然人、法人和其他组织设立的组织体,包括普通合伙企业和有限合伙企业两种类型。

普通合伙企业的所有合伙人对合伙企业的债务都承担无限连带责任。

有限合伙企业包括普通合伙人和有限合伙人,前者对合伙企业债务承担无限连带责任,后者则只以其认缴的出资额为限对合伙企业债务承担责任。

概念对比:个人合伙和合伙企业个人合伙合伙企业松散、临时、不稳定、非企业紧密、稳定的企业可以口头协议必须书面协议可以工商登记必须工商登记合伙人并行连带,合伙人没有先诉抗辩权补充性连带,合伙人有先诉抗辩权没有独立诉讼地位,以全体合伙人为共同原被告有独立诉讼地位财产可以随时分割财产在企业存继期间内禁止分割是民事主体是商事主体均是纳个人所得税个体工商户与个人独资企业个人工商户个人独资企业共同点1、民事责任的承担都是无限责任;2、都有个人财产承担民事责任与家庭财产承担民事责任的区别;3、都是一个自然人名义投资成立的,该自然人是完全民事责任能力人。

不同点个体工商户可以不起字号名称,也可以没有固定的生产经营场所,可以进行流动经营。

个人独资企业必须要有固定的生产经营场所和合法的企业名称。

个体工商户的投资者与经营者必须为同一人。

个人独资企业的投资人可以委托或聘用他人管理个人独资企业事务,即所有权与经营权可以分离。

个体工商户不能设立分支机构个人独资企业可以设立分支机构,也可以委派他人作为个人独资企业分支机构负责人,但由设立该分支机构的个人独资企业承担责任。

个体工商户一般只能以个人投资者身份成为公司股东。

个人独资企业可以成为公司的股东,从而以企业名义享有公司股东的权利和义务。

个体工商户可不建立账簿,综合带征个人所得税。

必须建立账簿,缴纳企业所得税。

二、合伙的特征 (一)合伙协议是合伙得以成立的法律基础 (二)合伙须由全体合伙人共同出资、共同经营 合伙人之间是风雨同舟、荣辱与共的关系,合伙的一些具体制度如竞业禁止等即是基于此而产生的。

第二章个人独资企业和合伙企业法律制度第一节个人独资企业法律制度一、个人独资企业的性质1.个人独资企业不具有法人资格,也无独立承担民事责任的能力.但个人独资企业是独立的民事主体,可以自己的名义从事民事活动。

(P33)【解释】投资人甲投资设立A个人独资企业,A企业与B银行签订10万元的借款合同。

在签订借款合同时,应当以A企业的名义,因为个人独资企业是独立的民事主体,可以自己的名义从事民事活动。

银行贷款到期后,如果以A企业的全部财产仍不能偿还时,则投资人甲应当以其个人的其他财产对企业债务承担无限责任,因为个人独资企业无独立承担民事责任的能力。

2.个人独资企业的分支机构的民事责任由设立该分支机构的个人独资企业承担。

(P35) 【解释】个人独资企业分支机构的民事责任由个人独资企业承担,但个人独资企业自己无独立承担民事责任的能力,当企业的全部财产不足以清偿到期债务时,投资人应当承担无限责任。

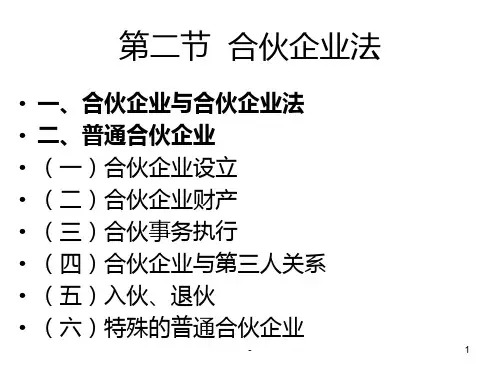

第二节合伙企业法律制度一、普通合伙企业5.非合伙人参与经营管理(P48)(1)除合伙协议另有约定外,经全体合伙人一致同意,可以聘任合伙人以外的人担任合伙企业的经营管理人员.(2)经营管理人员属于“非合伙人”,无需对企业债务承担无限连带责任.(3)被聘任的合伙企业的经营管理人员应当在合伙企业授权范围内履行职务。

被聘任的合伙企业的经营管理人员,超越合伙企业授权范围履行职务,或者在履行职务过程中因故意或者重大过失给合伙企业造成损失的,依法承担赔偿责任。

6.合伙企业与第三人的关系(P48)(1)合伙企业对合伙人执行合伙事务以及对外代表合伙企业权利的限制,不得对抗善意第三人。

(2007年综合题)(2)合伙人在合伙企业清算前私自转移或者处分合伙企业财产的,合伙企业不得以此对抗善意第三人。

【解释】善意第三人基于《物权法》中的“善意取得制度”取得该财产的所有权,合伙企业的损失只能向合伙人进行追索,而不能向善意第三人追索。

(3)普通合伙人以其在合伙企业中的财产份额出质的,须经其他合伙人一致同意;未经其他合伙人一致同意,其行为无效,由此给善意第三人造成损失的,由行为人依法承担赔偿责任。