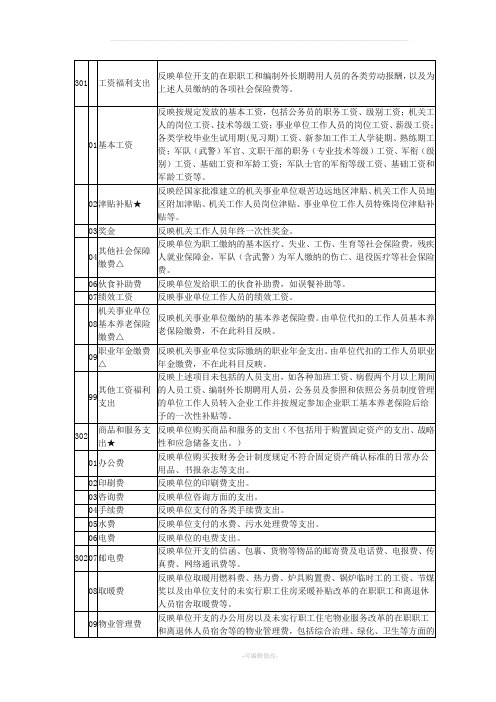

经济分类科目编码

- 格式:doc

- 大小:219.00 KB

- 文档页数:5

会计科目及编码

会计科目是会计核算的基础,是指对企业经济交易进行分类、记录和

汇总的项目。

会计科目按照其性质和用途分为资产、负债、所有者权益、成本、损益五大类,每个科目都有一个唯一的编码,以便于记账

和查询。

资产类科目编码以1开头,包括货币资金、应收账款、存货等。

其中,现金在手编码为1001,银行存款编码为1002,应收账款编码为1121,存货编码为1405。

负债类科目编码以2开头,包括应付账款、预收账款、长期负债等。

其中,应付账款编码为2202,预收账款编码为2203,长期借款编码

为2501。

所有者权益类科目编码以3开头,包括股本、利润分配等。

其中股本

编码为3101,利润分配编码为3301。

成本类科目编码以4开头,包括原材料成本、制造费用等。

其中原材

料成本编码为4101,制造费用编码为4401。

损益类科目编码以5开头,包括营业收入、营业成本等。

其中营业收

入的代码是5101, 营业成本的代码是5401。

以上是会计科目及其编码的基本介绍。

在实际应用中,不同公司可能会有一些差异,但总体上都遵循这个分类和编码规则。

使用正确的会计科目和编码可以有效地提高财务报表的准确性和可读性。

会计准则会计科目编码规则如下:

1.资产类:1001-库存现金、1002-银行存款、1003-存放中央银行款项、1011-存放同业、1015-其它货币资金、1021-结算备付金、1031-

存出保证金、1051-拆出资金、1101-交易性金融资产、1111-买入返售金融资产、1121-应收票据、1122-应收账款、1123-预付账款、1131-应收股利、1132-应收利息、1211-应收保护储金、1221-应收代位追偿款、1222-应收分保账款、1223-应收分保未到期责任准备金、1224-应收分保保险责任准备金、1231-其它应收款、1241-坏账准备、1251-贴现资产、1301-贷款、1302-贷款损失准备、1311-代理兑付证券、1321-代理业务资产。

2.负债类:2001-短期借款、2002-存入保证金、2003-拆入资金、2004-向中央银行借款、2011-吸收存款、2021-同业存放、2031-

卖出回购金融资产款、2201-应付票据、2202-应付账款、2203-预收账款、2211-应付职工薪酬、2221-应交税费、2231-应付利息、2241-应付股利、2251-其他应付款。

以上信息仅供参考,建议查阅会计专业书籍或咨询专业人士获取更全面和准确的信息。