成本管理-第七章成本管理 精品

- 格式:ppt

- 大小:422.50 KB

- 文档页数:39

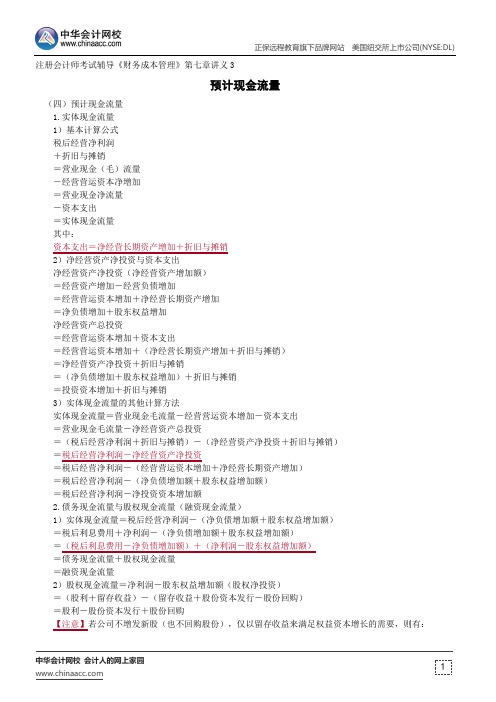

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第七章讲义3预计现金流量(四)预计现金流量1.实体现金流量1)基本计算公式税后经营净利润+折旧与摊销=营业现金(毛)流量-经营营运资本净增加=营业现金净流量-资本支出=实体现金流量其中:资本支出=净经营长期资产增加+折旧与摊销2)净经营资产净投资与资本支出净经营资产净投资(净经营资产增加额)=经营资产增加-经营负债增加=经营营运资本增加+净经营长期资产增加=净负债增加+股东权益增加净经营资产总投资=经营营运资本增加+资本支出=经营营运资本增加+(净经营长期资产增加+折旧与摊销)=净经营资产净投资+折旧与摊销=(净负债增加+股东权益增加)+折旧与摊销=投资资本增加+折旧与摊销3)实体现金流量的其他计算方法实体现金流量=营业现金毛流量-经营营运资本增加-资本支出=营业现金毛流量-净经营资产总投资=(税后经营净利润+折旧与摊销)-(净经营资产净投资+折旧与摊销)=税后经营净利润-净经营资产净投资=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-(净负债增加额+股东权益增加额)=税后经营净利润-净投资资本增加额2.债务现金流量与股权现金流量(融资现金流量)1)实体现金流量=税后经营净利润-(净负债增加额+股东权益增加额)=税后利息费用+净利润-(净负债增加额+股东权益增加额)=(税后利息费用-净负债增加额)+(净利润-股东权益增加额)=债务现金流量+股权现金流量=融资现金流量2)股权现金流量=净利润-股东权益增加额(股权净投资)=(股利+留存收益)-(留存收益+股份资本发行-股份回购)=股利-股份资本发行+股份回购【注意】若公司不增发新股(也不回购股份),仅以留存收益来满足权益资本增长的需要,则有:。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

注册会计师考试辅导《财务成本管理》第七章讲义4

折现现金流量模型的应用

(三)折现现金流量模型的应用

1.实务中大多使用实体现金流量模型,因股权成本受资本结构影响较大,而加权平均资本成本受资本结构影响较小。

股权价值=实体价值-净债务价值=实体价值-(金融负债价值-金融资产价值)

2.债务价值的确定方法

1)标准方法:现金流量折现法

2)简单方法:账面价值法

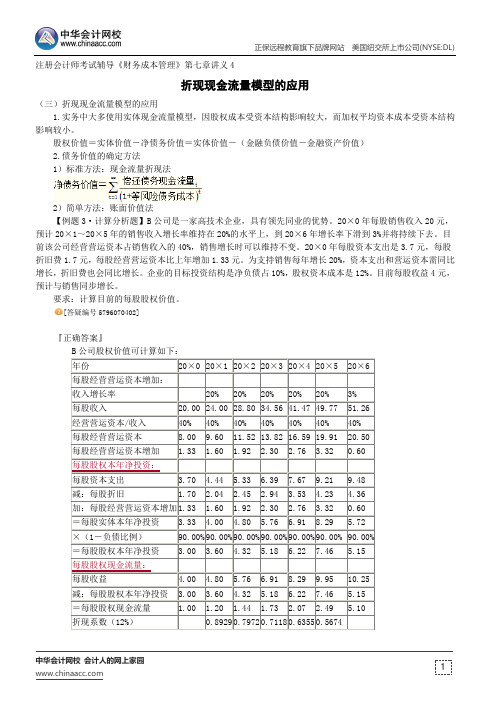

【例题3·计算分析题】B公司是一家高技术企业,具有领先同业的优势。

20×0年每股销售收入20元,预计20×1~20×5年的销售收入增长率维持在20%的水平上,到20×6年增长率下滑到3%并将持续下去。

目前该公司经营营运资本占销售收入的40%,销售增长时可以维持不变。

20×0年每股资本支出是3.7元,每股折旧费1.7元,每股经营营运资本比上年增加1.33元。

为支持销售每年增长20%,资本支出和营运资本需同比增长,折旧费也会同比增长。

企业的目标投资结构是净负债占10%,股权资本成本是12%。

目前每股收益4元,预计与销售同步增长。

要求:计算目前的每股股权价值。

[答疑编号5796070402]

『正确答案』

B公司股权价值可计算如下:。

财务与成本管理第七章练习与答案2014年注会《财务成本管理》第七章练习及答案一、单项选择题1.某公司2011年税前经营利润为2000万元,所得税率为30%,折旧与摊销100万元,经营现金增加20万元,其他经营流动资产增加480万元,经营流动负债增加150万元,经营长期资产增加800万元,经营长期债务增加200万元,利息40万元。

该公司按照固定的负债率40%为投资筹集资本,则股权现金流量为()万元。

A.862B.802C.754D.6482.A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。

A.7407B.7500C.6407D.89073.利用相对价值法进行企业价值评估时()。

A.按照市价/净利比率模型可以得出目标企业的内在价值B.运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算C.相对价值法下的企业价值的含义是指目标企业的相对价值,而非内在价值D.运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以企业实际市盈率计算4.少数股权价值如果低于控股权价值,说明控股权溢价()。

大于0小于0不存在大于清算价值5.如果企业终止运营,此时企业的清算价值应当是()。

A. 资产的相对价值B. 资产未来现金流量的现值C. 资产的账面价值D. 资产的变现价值6.某公司2012年的销售收入为2000万元,净利润为250万元,利润留存率为50%,增长率为3%。

该公司的β为1.5,国库券利率为4%,市场平均风险股票的收益率为10%,则该公司的本期收入乘数为()。

A.0.64B.0.625C.1.25D.1.137.某公司2011年末金融负债500万元,金融资产200万元,股东权益1200万元;2012年末金融负债1000万元,金融资产300万元,股东权益1300万元,则2012年净投资为()万元。

第7章项目成本管理知识点梳理7.0 理解成本管理1、成本管理的目标:在批准的预算内把项目做完;2、成本的分类(1)第一种分法:a. 直接成本:由一个特定项目引起的成本;b. 间接成本:整个组织运营成本的一部分;(2)第二种分法:固定成本:不随产量变化的成本;可变成本:和产量相关的成本;(3)第三种分法:沉没成本:项目已经花费的成本(4)第四种分法:机会成本:选择了一种方案,放弃了另一种方案,所放弃的方案能带来的所有潜在收益;3、全生命周期成本项目在生命周期中的全部成本(一种思想);4、盈亏平衡分析盈亏平衡点:销售收入曲线与可变成本曲线的交点;5、折旧:固定资产在当期生产中转移的价值;6、两种折旧的方法(1)一般折旧法(2)加速折旧法7、一般折旧法(1)直线法公式:每年折旧额= (原值-净残值)/预计使用年限(2)工作量法公式:单位工作量折旧额= (原值-净残值)/预计总工作量8、加速折旧法(1)双倍余额法a. 年折旧率= 2/预计使用年限* 100%b. 年折旧额= (原值-已提累计折旧)*年折旧率c. 最后两年按照直线法折旧(注意;双倍余额法用原值进行计算,而不是用原值减净残值进行计算)9、年数总和法年折旧率= (折旧年限- 已使用年数)/[折旧年限*(折旧年限+1)÷2] 年折旧额= (原值-净残值)*年折旧率(此处:年折旧率公式的分母是折旧年限的年数之和;分子是尚可使用年数)10、学习曲线:随产量的增多,单位产出所需的劳动时间会减少,单位生产成本会降低。

11、收益递减规律(边际收益递减规律):随着某种生产要素的投入增加到一定数量后,投入带来的边际收益会减少。

12、项目成本管理知识领域的4个过程:1)规划成本管理2)估算成本3)制定预算4)控制成本7.1 规划成本管理1、输入、工具、输出2、项目筹资的战略方法(7.1.2.2分析技术部分):(1)自筹资金;(2)股权投资;(3)借贷投资;3、筹集项目资源的方法:(1)自制;(2)采购;(3)租用或租赁;4、成功管理计划中要规定的内容:(1)计量单位;(2)精确度;(3)准确度;(4)组织程序链接;(5)控制临界值;(6)绩效测量规则;(7)报告格式;(8)过程描述;(9)其他细节;7.2 估算成本1、输入、工具、输出2、成本估算对象(1)人工;(2)材料;(3)设备;(4)服务;(5)设施;(6)通货膨胀补贴;(7)融资成本;(8)应急成本;3、三点估算方法(1)三个成本⏹最可能成本(cM)⏹最乐观成本(cO)⏹最悲观成本(cP)(2)计算预期成本的两个公式⏹三角分布cE= (cO + cM + cP) / 3⏹贝塔分布cE = (cO + 4cM + cP) / 64、储备分析两种储备:(1)应急储备:应对已知-未知风险,在成本基准里(2)管理储备:应对未知-未知风险,不在成本基准里5、两种质量成本(1)一致性成本:为防止失败而进行的检测、预防措施所带来的成本;(2)非一致性成本:已经失败,采取纠正措施而产出的成本;7.3 制定预算1、输入、工具、输出2、成本汇总步骤:(1)把成本估算汇总到WBS 中的工作包;(2)工作包汇总至WBS 更高层次(如控制账户); (3)最终得出整个项目的总成本。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)中华会计网校 会计人的网上家园 注册会计师考试辅导《财务成本管理》第七章讲义4现金流量折现模型的应用【知识点4】现金流量折现模型的应用(一)股权现金流量模型的应用1.永续增长模型永续增长模型假设企业未来长期稳定、可持续地增长。

永续增长模型的一般表达式如下:永续增长模型的特例是永续增长率为0,即零增长模型。

【例7—2】A 公司是一个规模较大的跨国公司,目前处于稳定增长状态。

2001年每股净利润为13.7元。

根据全球经济预期,长期增长率为6%,预计该公司的长期增长率与宏观经济相同,为维持每年6%的增长率,需要每股股权本年净投资11.2元。

据估计,该企业的股权资本成本为10%。

请计算该企业2001年每股股权现金流量和每股股权价值。

[答疑编号3949070401]『正确答案』每股股权现金流量=每股净利润—每股股权本年净投资=13.7—11.2=2.5(元/股) 每股股权价值=(2.5×1.06)/(10%—6%)=66.25(元/股)如果估计增长率为8%,每股股权本年净投资不变,则每股股权价值为:(2.5×1.08)/(10%—8%)=135(元/股)此结果,似乎可以得出结论,增长率的估计对于股权价值的影响很大。

其实不然,因为,企业的增长是需要净投资的支撑的,高增长需要较多的净投资,低增长需要较少的净投资。

假设为维持8%的增长率,每股股权净投资需要达到12.4731元,则:每股股权现金流量=13.7—12.4731=1.2269(元)每股股权价值=(1.2269×1.08)/(10%—8%)=66.25(元)【例·多选题】(2006年考题)以下关于企业价值评估现金流量折现法的表述中,错误的有( )。

A.预测基数应为上一年的实际数据,不能对其进行调整B.预测期是指企业增长的不稳定时期,通常在5至7年之间。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第七章讲义2后续期现金流量的确定(四)后续期现金流量的确定至此为止,我们研究的是预测期的现金流量问题。

接下来,我们研究后续期现金流量问题。

在稳定状态下,实体现金流量、股权现金流量的增长率和销售收入的增长率相同,因此,可以根据销售增长率估计现金流量增长率。

【例·单选题】下列关于企业价值评估的表述中,正确的有()。

A.实体现金流量是企业可提供给全部投资人的税后现金流量之和B.股利现金流量=实体现金流量-债务现金流量C.在稳定状态下实体现金流量增长率一般不等于销售增长率D.在稳定状态下股权现金流量增长率一般不等于销售收入增长率[答疑编号3949070201]『正确答案』A『答案解析』选项B中应该把“股利现金流量”改为“股权现金流量”;在稳定状态下实体现金流量增长率、股权现金流量增长率等于销售收入增长率,所以选项C、D不正确。

【例·计算题】DBX公司目前正处在高速增长的时期,2000年的销售增长了12%。

预计2001年可以维持12%的增长率,2002年开始逐年下降,每年下降2个百分点,2005年下降1个百分点,即增长率为5%,2006年及以后各年按5%的比率持续增长。

见下表所示。

该企业加权平均资本成本为12%,股权资本成本为15.0346%。

1.预测期与后续期的划分[答疑编号3949070301]『正确答案』通过观察可以看出,销售增长率在2005年以后稳定在5%,投资资本回报率稳定在12.13%,它们分别与宏观经济预期增长率、企业的加权平均成本比较接近。

该企业的预测期可确定为2001~2005年,2006年及以后年度为后续期。

【提示】一般情况下做题时只根据增长率来划分,不考虑回报率。

2.预计利润表和资产负债表的编制[答疑编号3949070302]【注】(1)“投资收益”需要对其构成进行具体分析。