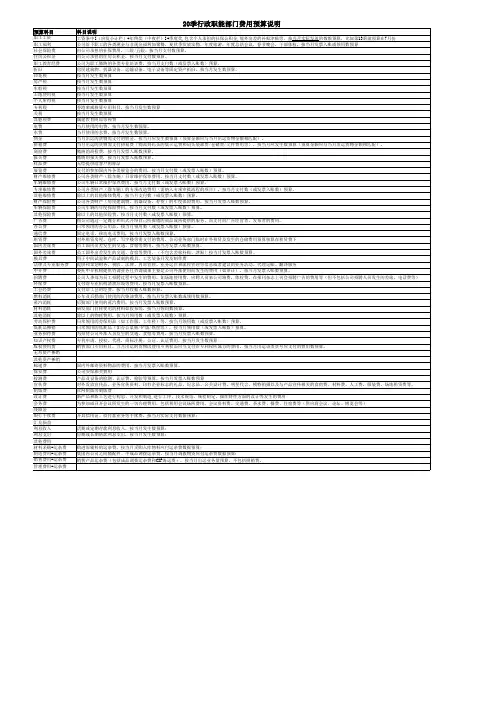

监管企业工资总额预算编制说明一、编制范围监管企业工资总额预算编制范围与企业年度财务决算合并报表范围一致,包括企业集团本部、所属全资或控股子企业以及其他各类独立核算的分支机构、事业单位或基建项目等。

二、报表的组成1、企业年度工资总额预算表(表一)本表为企业集团申报工资总额预算方案的附表,主要反映企业工资预算基数、年度工资总额预算、预算增长、支持工资总额预算的主要经济效益指标和人工成本的投入产出预测情况。

2、企业集团本部年度工资总额情况表(表二)本表反映企业集团本部预算年度不同类别人员的工资水平情况。

3、年度新增工资基数表(表三)本表反映企业集团预算年度因新建、扩建、成建制划入以及招收大中专毕业生和退伍军人等新增工资基数的情况。

4、企业工资总额预算半年执行情况表(表四)本表反映企业集团上半年工资预算执行和经济效益指标完成进度情况。

5、年度工资总额预算清算表(表五)本表反映企业工资总额预算执行的清算情况。

三、主要指标解释1.职工人数:指与企业签订劳动合同并由企业直接支付劳动报酬的人员,包括在岗职工和不在岗职工。

平均职工人数=报告年内12个月平均职工人数之和/12。

2.在岗职工:指在本单位工作并由本单位支付工资的人员,以及有工作岗位,但由于学习、病伤产假(六个月以内)等原因暂未工作、仍由单位支付工资的人员。

包括使用的临时职工。

不包括离开本单位但仍保留劳动关系的职工和企业内部退养职工。

3.全年工资总额:是指企业在一个会计年度内直接支付给本单位全部职工的劳动报酬总额。

工资总额由下列六个部分组成:(1)计时工资;(2)计件工资;(3)奖金;(4)津贴和补贴;津贴指补偿职工特殊或额外劳动消耗的津贴及岗位性津贴,包括保健性津贴、技术性津贴、年功性津贴及其他津贴。

补贴指为保证职工工资水平不受物价上涨或变动影响而支付的各种补贴。

包括节日补助、午餐补贴和已实行货币化改革按月按标准发放或支付的住房补贴、交通补贴或车改补贴、通讯补贴。