中国近十年房地产1共27页

- 格式:ppt

- 大小:4.87 MB

- 文档页数:27

中国房地产10年发展历程前言:近年来,随着我国市场化改革的快速推进,房地产业已经成为拉动经济增长的支柱产业。

从住房制度改革以来短短几年时间,纵观国内,从沿海开放城市到中西部欠发达地区,中国大地上几乎所有城市商品楼如雨后春笋般拔地而起。

下面是我通过阅读几篇文章总结出来的近十年来中国房地产的发展。

正文:从1998年到2008年这段时期是中国房地产史上最引人瞩目的十年,而2008年则是中国房地产发展史上最关键的一年。

以下是分四个阶段来简述这段时期中国房地产发展历程的各种政策以及房地产企业所采取的对策和对策产生的原因。

一:起步阶段的房地产行业现状及企业行为在1998年之前,城市居民住房一般是由国家分配的公共用房,大多是根据个人的职务级别、对社会的贡献来分配,完全免费。

后来出现了廉租房,一些分不上公共用房的居民可以租住,租金很低。

在这一时期,这些房子一般是由单位或政府组织实施的,因为资金缺乏,所以房子的没有品质可言。

1998年中国停止实物分房,实行货币化分房。

住宅开始走向商品化。

这以后,随着住房实物分配制度的取消和按揭政策的实施房地产投资进入平稳快速发展时期,房地产业成为经济的支柱产业之一。

这一时期,中国开始全面实行货币化分房,房地产交易市场随之出现,中国房地产业正式起步。

由于这一时期房地产市场处于严重的供不应求状态,房地产开发企业获得了大量利润,为房地产业的进一步发展奠定了经济基础。

二:中国房地产业的进一步发展阶段2000年,政府启动住房消费促进房地产发展,此时房地产开发投资和销售都在增长。

由于此时整个经济正处在通货紧缩阶段,政府在2001年又采用扶持政策以加大房地产开发投资力度来拉动经济增长,这时候房地产市场出现了局部过热的现象。

房地产企业在追求的利益的时候忽略了小区住宅的品质,出现了很多烂尾楼现象,让房地产企业意识到房地产业不只是建房子,也是在生产商品,要得到市场消费者的认可。

一时各种风格的品质小区纷纷出现。

中国房地产业发展历史总结中国房地产业的发展历史可以分为四个主要阶段:开放初期(1980年代至1990年代中期)、房地产市场崛起(1990年代中期至2024年)、房地产泡沫(2024年至2024年)、房地产市场调控(2024年至今)。

开放初期,中国房地产产业开始恢复。

随着经济的推进,中国重新开放土地市场,允许土地使用权出售和租赁。

1988年,中国颁布了《城市住房制度试点方案》,允许城市居民购买居住房,并引进了商品房市场。

进入1990年代中期,中国房地产市场开始崛起。

随着城市化进程的加速和人民收入的增长,居民对于住房需求的增加推动了房地产市场的快速发展。

政府还实施了住房贷款政策,使更多人能够购买自己的住房。

这一时期,房地产业成为中国经济的重要支柱之一,但同时也出现了一些问题,如住房价格上涨过快、土地资源短缺等。

2024年,全球金融危机爆发,对中国房地产市场产生了重大影响。

为稳定经济和房地产市场,中国政府实施了一系列措施,如降低房贷利率、鼓励购房等,促进房地产市场的回暖。

然而,这些措施也导致房地产市场出现泡沫。

房价暴涨,许多房地产商盲目扩张,过度投资,土地市场泡沫严重。

2024年,中国政府意识到房地产市场泡沫的危险,并开始实施房地产市场调控政策。

多个城市纷纷出台限购、限贷等措施,旨在遏制房价上涨,并推动房地产市场的健康发展。

此后,中国的房地产市场逐渐趋于平稳。

随着中国经济的发展和城市化进程的加速,房地产业将继续发挥重要作用。

中国政府将继续出台相关政策,促进房地产市场平稳健康发展,并加强对市场的监管,以避免再次出现房地产泡沫。

同时,房地产业也将面临一些挑战,如城市化带来的土地紧张、产能过剩等问题,需要寻找创新发展的路径。

总结起来,中国房地产业的发展经历了不同的阶段,从恢复到崛起,再到泡沫和调控。

中国政府在房地产市场发展过程中采取了一系列政策措施,促进了市场的健康发展。

然而,房地产市场也面临一些挑战,需要政府和企业共同努力,寻找创新发展的路径。

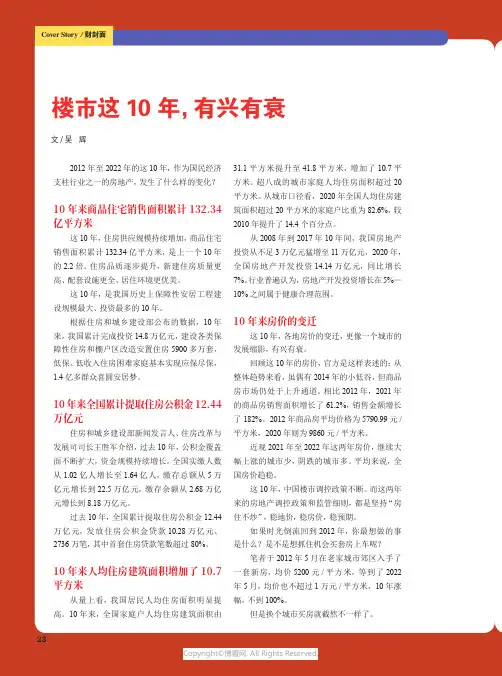

楼市这10年,有兴有衰文/吴 辉2012年至2022年的这10年,作为国民经济支柱行业之一的房地产,发生了什么样的变化?10年来商品住宅销售面积累计132.34亿平方米这10年,住房供应规模持续增加,商品住宅销售面积累计132.34亿平方米,是上一个10年的2.2倍。

住房品质逐步提升,新建住房质量更高、配套设施更全、居住环境更优美。

这10年,是我国历史上保障性安居工程建设规模最大、投资最多的10年。

根据住房和城乡建设部公布的数据,10年来,我国累计完成投资14.8万亿元,建设各类保障性住房和棚户区改造安置住房5900多万套,低保、低收入住房困难家庭基本实现应保尽保,1.4亿多群众喜圆安居梦。

10年来全国累计提取住房公积金12.44万亿元住房和城乡建设部新闻发言人、住房改革与发展司司长王胜军介绍,过去10年,公积金覆盖面不断扩大,资金规模持续增长。

全国实缴人数从1.02亿人增长至1.64亿人,缴存总额从5万亿元增长到22.5万亿元,缴存余额从2.68万亿元增长到8.18万亿元。

过去10年,全国累计提取住房公积金12.44万亿元,发放住房公积金贷款10.28万亿元、2736万笔,其中首套住房贷款笔数超过80%。

10年来人均住房建筑面积增加了10.7平方米从量上看,我国居民人均住房面积明显提高。

10年来,全国家庭户人均住房建筑面积由31.1平方米提升至41.8平方米,增加了10.7平方米。

超八成的城市家庭人均住房面积超过20平方米。

从城市口径看,2020年全国人均住房建筑面积超过20平方米的家庭户比重为82.6%,较2010年提升了14.4个百分点。

从2008年到2017年10年间,我国房地产投资从不足3万亿元猛增至11万亿元,2020年,全国房地产开发投资14.14万亿元,同比增长7%。

行业普遍认为,房地产开发投资增长在5%—10%之间属于健康合理范围。

10年来房价的变迁这10年,各地房价的变迁,更像一个城市的发展缩影,有兴有衰。

中国十年来房地产发展回顾中国人口与房地产发展回顾(人口、城镇化与房价)(2008---2017.11)站在风口上,猪也能飞起来。

正如1980年代的个人电脑,2000年的门户网站,2008年后的电子商务,2014年的移动互联网。

而反面就是柯达的胶卷,诺基亚的功能机,康师傅的方便面,被市场的不断萎缩挤压生存。

1.先来看看中国人口变化。

中国有两个生育高峰,60~70,80~90;决定了中国人口年龄形态是纺锤形。

纺锤形人口年龄结构给中国带来了30年的人口红利,但也埋下了人口结构变成倒金字塔,人口老龄化的祸根。

从2012年起,中国劳动力人口连续五年下滑,中国已经走向快速老龄化。

再来看中国城镇化进程。

自1996年起中国市场经济,私有企业大发展,中国迎来了城镇化的爆发20年,每年新增城镇常住人口2100万左右。

在经济过热的2007年创出了2345万人的新高,然而随着2008年金融危机,断崖式下跌到1770万人,引发了房地产滞销,房价暴跌和打砸售楼部。

不过随着我国四万亿的推出,经济和城镇化增长迅速恢复,在2010年一举打破2007年的记录,达到2466万人,新高之后是连续四年的衰退,到2014年城镇化人口新增已经跌到1805万人,需求的萎缩,前几年投入的产能的过剩,多年来繁荣的地产迎来最冷的寒冬,不少融资能力弱的小开发商资金链断裂跑路。

幸好党国开始及时送温暖,降息降首付,央企入市做地王,城镇化新增人口一下又反弹到2200万人,那么随着农村年轻劳动力的减少,还能维持每年2000万的新增城镇人口么?还是像2010年起不断走向衰退?我认为随着农村有意愿,又有能力年轻人的减少,房地产产业规模是不可避免的长期衰退。

1996年→2006年→2016年,城镇人口3.73→5.83→7.93亿人,农村人口8.50→7.32→5.90亿人。

1996~2016年城镇人口增长4.2亿,农村人口减少2.6亿。

下面我们再回顾下房地产产业的发展,看是否真与城镇化新增人口数相关。

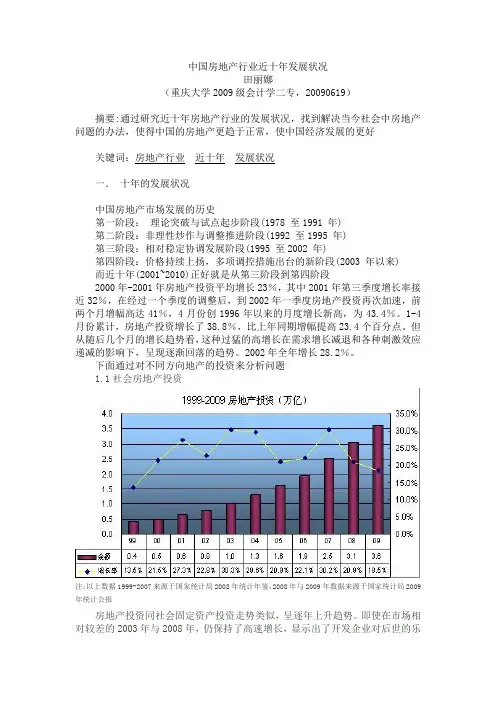

中国房地产行业近十年发展状况田丽娜(重庆大学2009级会计学二专,20090619)摘要:通过研究近十年房地产行业的发展状况,找到解决当今社会中房地产问题的办法,使得中国的房地产更趋于正常,使中国经济发展的更好关键词:房地产行业近十年发展状况一.十年的发展状况中国房地产市场发展的历史第一阶段:理论突破与试点起步阶段(1978 至1991 年)第二阶段:非理性炒作与调整推进阶段(1992 至1995 年)第三阶段:相对稳定协调发展阶段(1995 至2002 年)第四阶段:价格持续上扬,多项调控措施出台的新阶段(2003 年以来)而近十年(2001~2010)正好就是从第三阶段到第四阶段2000年-2001年房地产投资平均增长23%,其中2001年第三季度增长率接近32%,在经过一个季度的调整后,到2002年一季度房地产投资再次加速,前两个月增幅高达41%,4月份创1996年以来的月度增长新高,为43.4%。

1-4月份累计,房地产投资增长了38.8%,比上年同期增幅提高23.4个百分点。

但从随后几个月的增长趋势看,这种过猛的高增长在需求增长减退和各种刺激效应递减的影响下,呈现逐渐回落的趋势。

2002年全年增长28.2%。

下面通过对不同方向地产的投资来分析问题1.1社会房地产投资注:以上数据1999-2007来源于国家统计局2008年统计年鉴,2008年与2009年数据来源于国家统计局2009年统计公报房地产投资同社会固定资产投资走势类似,呈逐年上升趋势。

即使在市场相对较差的2003年与2008年,仍保持了高速增长,显示出了开发企业对后世的乐观态度。

2009年增速对比市场相对类似的2007年增速明显下降,同比2008年也有所放缓,这与地王频出的2009年形成较鲜明对比。

反映出2009年不同企业的判断出现分歧,出现冒进与谨慎并存的现象。

1.2 住宅投资注:以上数据1999-2007来源于国家统计局2008年统计年鉴,2008年与2009年数据来源于国家统计局2009年统计公报住宅投资走势与社会房地产投资走势基本一致。

中国历年房屋销售与竣工面积一、房地产开发完成情况2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。

其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。

2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。

其中,住宅竣工面积5.77亿平方米,增长6.2%。

2009年,全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

二、商品房销售情况2009年,全国商品房销售面积93713万平方米,比上年增长42.1%。

其中,商品住宅销售面积增长43.9%;办公楼销售面积增长30.8%;商业营业用房销售面积增长24.2%。

2009年,商品房销售额43995亿元,比上年增长75.5%。

其中,商品住宅销售额增长80.0%,办公楼和商业营业用房销售额分别增长66.9%和45.5%。

三、房地产开发企业资金来源情况2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。

其中,国内贷款11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。

在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭贷款8403亿元,增长116.2%。

2010年全国房地产市场运行情况2010年,全国住宅竣工面积6.12亿平方米。

国家统计局2011.01.17 08:55:51一、房地产开发投资完成情况2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。

12月当月,房地产开发投资5570亿元,增长12.0%。

中国房地产市场发展历程回顾1218469一、中国地产发展30年回顾从1978年的土地相关法规的调整算起,中国的房地产业已经伴随着改革开放经历了30年的风雨历程,但是,即便如此,国内的房地产市场仍不是一个完全竞争的市场,而是一个以政策为主导的政府市场。

2003年以来,随着中国与世界经济的联系越来越紧密,国内房地产市场的发展也逐渐处在一个更为广阔的政治、经济、人文环境之中,中央与各地政府、企业与金融机构,以及各级市场在不断博弈中发展和成熟。

1、房地产发展的四个阶段1978,1991年的理论突破与起步阶段土地法、规划法的制定与实施,为房地产的发展提供了法律依据;深圳(罗湖区)房地产开发经验的示范作用,开始逐渐向全国推广。

1991,1995年非理性炒作与调整阶段以邓小平南巡为标志,中国南方掀起了房地产开发的高潮,其中炒作最为严重的包括海南、大亚湾、北海等地,而随后急速的“硬着陆”,使这些地区的房地产市场随后经历了一个漫长的低迷期。

1995,2003年相对稳定的协调发展阶段整体说来,这一阶段是中国房地产市场发展得最好得一个时期,整体表现稳健,市场价格与销售量平稳增长,各地市场全面稳步地成长,中国得房地产业进入一个稳步上升的通道。

1995年,在经历了之前的炒作与调控之后,国内的房地产市场处在一个萎缩的状态。

随着中国的福利分房制度改革的深入,政府需要全面启动商品房市场以完成分房制度的转化。

处在改革前沿的深圳市,随即推出一系列的措施,以刺激房地产行业的发展,其中最为主要的就是蓝印户口制度,之后这一政策在上海、大连等地得到推广。

2000年初,中国的福利分房制度终止,货币化分房方案全面启动,住房制度改革继续深化并稳步发展,这同时也直接刺激了商品房市场的发展。

2003,2007年,调控、反调控与总体反思阶段2003年中后期,国内部分地区的房地产市场开始出现过热的现象,政府为了稳定市场发展,开始进行全面的宏观调控,而2005,2006年则是政策出台最为密集的阶段。

近10年来房地产调控政策脉络进入新世纪以来,我国房地产市场快速发展,房地产投资快速增长,再次出现局部经济过热迹象。

由于2003年土地使用权全面施行招投标、挂牌、拍卖的新方式,导致全国各地不同程度的出现土地价格和房价大幅上涨态势。

在这种情况下,从2003年开始,我国房地产市场进入新一轮持续性的调控期,并延续至今。

这期间经历了"紧缩"-"鼓励"-"再从紧"的调控思路转换。

具体来说,2003年以来,我国房地产调控基本可以概括为六个阶段:(1)紧缩预警期:2003年房地产调控以提示风险为主在2003年固定资产投资刚出现增长过快的苗头时,我国整体经济仍处于通货紧缩阶段,内需处于逐渐释放阶段。

为了不影响来之不易的良好发展势头,政府还不愿意轻易的采用力度较大的宏观调控措施来抑制投资,121号文件与国务院18号令这两个相互矛盾的文件出台,也反映政府对宏观调控的矛盾心理。

因此,我们看到很多政策仅具有警示性意义,实际效果并不明显。

政府希望能够通过这些政策和文件的出台对产业界进行风险提示,从而可以抑制投资的过快增长。

(2)试探调整期:2004年通过收紧土地、信贷来抑制投资的试探性调控2004年,对房地产市场的调控主要着眼于投资过热的问题。

因此主要是通过提高房地产开发贷款门槛,减少土地供应量等手段加以抑制。

其结果是导致了房地产市场供应量的减少,或者说导致对未来市场供应量下降的预期,为投机者提供了炒作的借口,最终导致上海等地的房价在2004年四季度出现了大幅的飙升。

房价与收入和普通购房者承受能力的矛盾愈发突出。

(3)实质调控期:2005~2007年转向抑制投资投机需求、控制房价涨幅过快上涨的房价脱离与普通居民的承受能力矛盾使房价问题成为一个社会问题得到了普遍的关注,两会期间各地代表纷纷对此提出质疑。

同时飙升的房价让房地产行业利润远远高出了其他行业的平均水平,在暴利的驱使下,政府对控制房地产投资增长速度的努力被大大折扣。