纳税人税务风险自查反馈表

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

企业涉税风险专项纳税辅导自查表摘要:一、涉税风险专项纳税辅导自查表的背景和意义二、涉税风险专项纳税辅导自查表的内容和结构三、如何正确使用涉税风险专项纳税辅导自查表四、涉税风险专项纳税辅导自查表对企业税务管理的帮助五、结论正文:税收是我国财政收入的主要来源,企业在经营过程中必须严格遵守税收法规。

然而,由于税收法规的复杂性,企业在纳税过程中可能会面临一定的风险。

为了帮助企业识别和防范这些风险,我国推出了涉税风险专项纳税辅导自查表。

涉税风险专项纳税辅导自查表是在对企业涉税业务进行全面梳理的基础上制定的一份表格。

它详细列出了企业在纳税过程中可能遇到的各种风险,包括税收政策理解错误、税收优惠申请不当、税收核算不规范等。

企业可以通过填写这份自查表,对自己的税务业务进行自我检查,识别潜在的税务风险。

要正确使用涉税风险专项纳税辅导自查表,企业首先需要对自查表的内容和结构有一个清晰的了解。

自查表主要包括企业基本信息、税务风险识别、风险原因分析、风险应对措施等部分。

企业需要根据自身的实际情况,认真填写每一项内容,确保自查表的准确性。

涉税风险专项纳税辅导自查表对企业税务管理的帮助主要体现在以下几个方面:1.提高企业的税务风险防范意识。

通过填写自查表,企业可以更加清楚地认识到自己在税务方面的不足,从而提高防范税务风险的意识。

2.帮助企业及时发现和纠正税务问题。

自查表可以帮助企业及时发现潜在的税务风险,并及时采取措施进行纠正,避免因税务问题而产生的罚款和损失。

3.提高企业的税收合规水平。

通过自查表的填写,企业可以更加明确税收法规的要求,从而提高自身的税收合规水平。

总之,涉税风险专项纳税辅导自查表是企业防范税务风险、提高税收合规水平的重要工具。

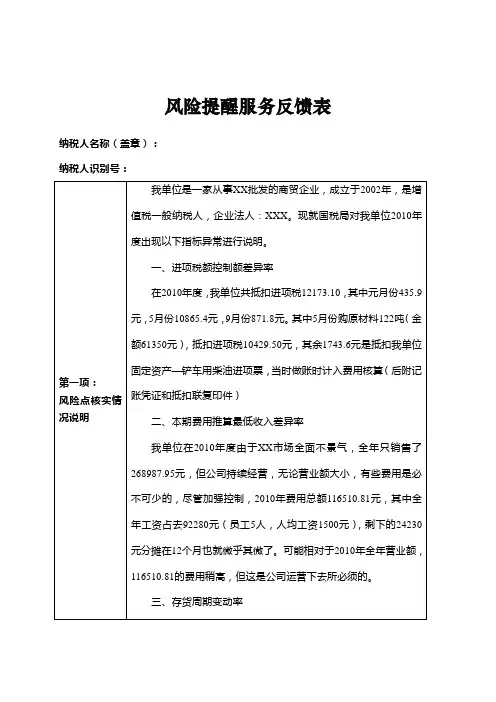

风险提醒服务反馈表纳税人名称(盖章):纳税人识别号:第一项:风险点核实情况说明我单位是一家从事XX批发的商贸企业,成立于2002年,是增值税一般纳税人,企业法人:XXX。

现就国税局对我单位2010年度出现以下指标异常进行说明。

一、进项税额控制额差异率在2010年度,我单位共抵扣进项税12173.10,其中元月份435.9元,5月份10865.4元,9月份871.8元。

其中5月份购原材料122吨(金额61350元),抵扣进项税10429.50元,其余1743.6元是抵扣我单位固定资产—铲车用柴油进项票,当时做账时计入费用核算(后附记账凭证和抵扣联复印件)二、本期费用推算最低收入差异率我单位在2010年度由于XX市场全面不景气,全年只销售了268987.95元,但公司持续经营,无论营业额大小,有些费用是必不可少的,尽管加强控制,2010年费用总额116510.81元,其中全年工资占去92280元(员工5人,人均工资1500元),剩下的24230元分摊在12个月也就微乎其微了。

可能相对于2010年全年营业额,116510.81的费用稍高,但这是公司运营下去所必须的。

三、存货周期变动率前文所述,由于2010年销售额极度萎缩,全年只销售了401.57吨XX。

在库存量足够的情况下,只有5月份购进122吨XX,其余售出全为库存XX。

因而可能造成存货周转变动率的异常。

综上所述,我单位以上3项指标异常,不是因为少计销售收入、多计费用、多转销售成本或是库存计量不准确、扩大进项税抵扣范围等。

确是因为XX市场的不景气而造成我单位XX销售经营的不正常,因而导致以上指标的异常。

特此说明,望核实,给予理解。

第二项:补缴税款情况(单位:元)税种补缴的税款滞纳金增值税消费税企业所得税提醒中核减期末留抵税额提醒中调整应纳所得额提醒中调整所得税资产总额合计填表人:填表人联系电话:填表日期:注意:本表在领取《税收风险提醒告知书》10日内填写,并送交主管国税机关。

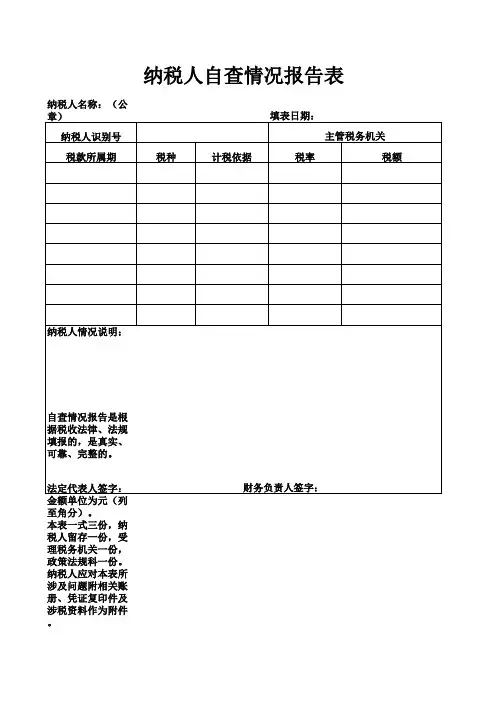

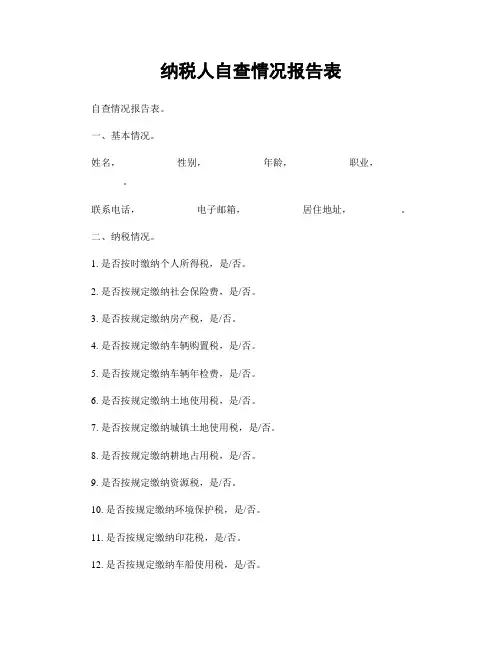

纳税人自查情况报告表自查情况报告表。

一、基本情况。

姓名,__________ 性别,__________ 年龄,__________ 职业,__________。

联系电话,__________ 电子邮箱,__________ 居住地址,__________。

二、纳税情况。

1. 是否按时缴纳个人所得税,是/否。

2. 是否按规定缴纳社会保险费,是/否。

3. 是否按规定缴纳房产税,是/否。

4. 是否按规定缴纳车辆购置税,是/否。

5. 是否按规定缴纳车辆年检费,是/否。

6. 是否按规定缴纳土地使用税,是/否。

7. 是否按规定缴纳城镇土地使用税,是/否。

8. 是否按规定缴纳耕地占用税,是/否。

9. 是否按规定缴纳资源税,是/否。

10. 是否按规定缴纳环境保护税,是/否。

11. 是否按规定缴纳印花税,是/否。

12. 是否按规定缴纳车船使用税,是/否。

13. 是否按规定缴纳烟叶税,是/否。

14. 是否按规定缴纳消费税,是/否。

15. 是否按规定缴纳关税,是/否。

16. 是否按规定缴纳城市维护建设税,是/否。

17. 是否按规定缴纳地方教育附加,是/否。

18. 是否按规定缴纳房产税,是/否。

19. 是否按规定缴纳城镇土地使用税,是/否。

20. 是否按规定缴纳耕地占用税,是/否。

21. 是否按规定缴纳资源税,是/否。

22. 是否按规定缴纳环境保护税,是/否。

23. 是否按规定缴纳印花税,是/否。

24. 是否按规定缴纳车船使用税,是/否。

25. 是否按规定缴纳烟叶税,是/否。

26. 是否按规定缴纳消费税,是/否。

27. 是否按规定缴纳关税,是/否。

28. 是否按规定缴纳城市维护建设税,是/否。

29. 是否按规定缴纳地方教育附加,是/否。

30. 是否按规定缴纳其他税费,是/否。

三、自查情况。

在自查过程中,是否发现纳税情况存在不规范的地方?如有,请详细描述。

____________________________________________________________________ _。

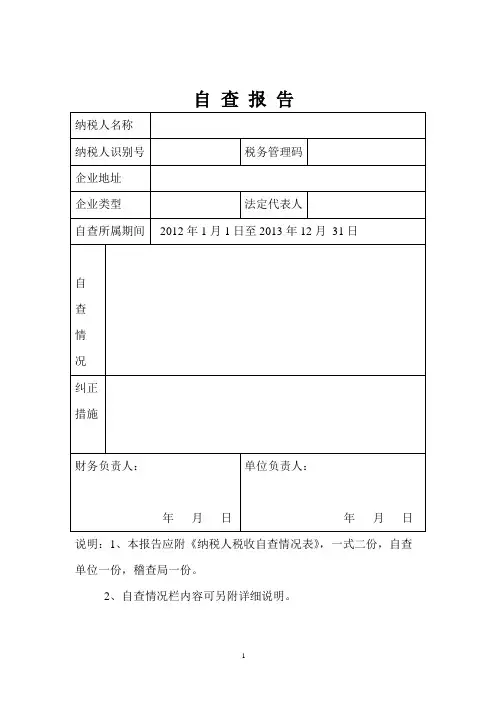

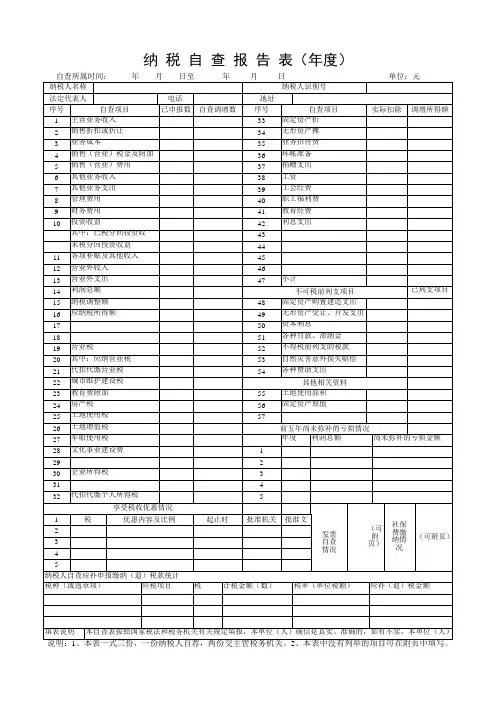

纳税自查报告表近年来,随着经济的快速发展和国家税收制度的逐渐完善,税收自查已经成为我们每一个纳税人的必修课。

而其中最为核心的一项便是纳税自查报告表。

纳税自查报告表是指根据税收法律法规和税务部门要求,纳税人自行检查核实其所季度、年度的纳税申报和信息核实情况,填写并报送给税务机关的一份报告。

这份报告对于纳税人来说不仅是一份规范自身纳税行为的重要工具,更是评定其“诚信纳税”水平的重要依据。

那么,如何填写纳税自查报告表呢?首先,我们需要针对该表格中的所有项目进行详细的审视和核实,确保各项信息的真实性和完整性。

在核对发票和账单时,我们需要特别关注根据税务部门要求需要进行清单式纳税的情况,尤其需要注意开支方向和带有特殊属性(如限额、专用等)的收支款项。

此外,我们还需要了解纳税申报和优惠政策等方面的相关法规和规定,以免在填写表格时出现不完善或不符合规定的情况。

在填写完整的纳税自查报告表后,我们需要逐项核对,确保所填写且已报送的信息的准确性。

应用文档编辑工具,对表格的全文进行审查,注意保存不多不少的数据以及不漏掉任何一项纳税记录。

尤其在针对特殊额度、扣减、折扣和其它抵税政策的申报时,我们更需要精心填写和核对表格,确保申报的征税信息的准确性和规范性。

最后,在准确填写纳税自查报告表的同时,我们还需要积极配合税务部门的监督检查工作。

在税务机关处进行现场检查时,我们应如实申报、认真作答,给予完整的情况说明,以确保所填报的数据的可靠性和规范性。

纳税自查报告表的填写和报送是纳税人诚实纳税、实现税收自我管理的必要环节。

我们应认真学习税务部门要求的相关法规和规定,既通过课堂学习和自我研究等方式,规范自身的纳税行为,也帮助我国的税收体系越来越完善和规范。

这不仅是我们作为纳税人应尽的义务,也是推动全社会更好地配合税务部门的重要举措。