审计学——第1章

- 格式:ppt

- 大小:618.00 KB

- 文档页数:15

教 案 首 页课 程 名 称 审计学教学内容: 总论教学目标:通过本章的学习,使学生了解审计产生和发展的客观基础;理解并掌握审计的含义、本质以及审计的职能和作用;掌握审计的分类;理解独立性是审计的灵魂本质特征。

教学要点:审计的本质、审计的独立性、审计分类。

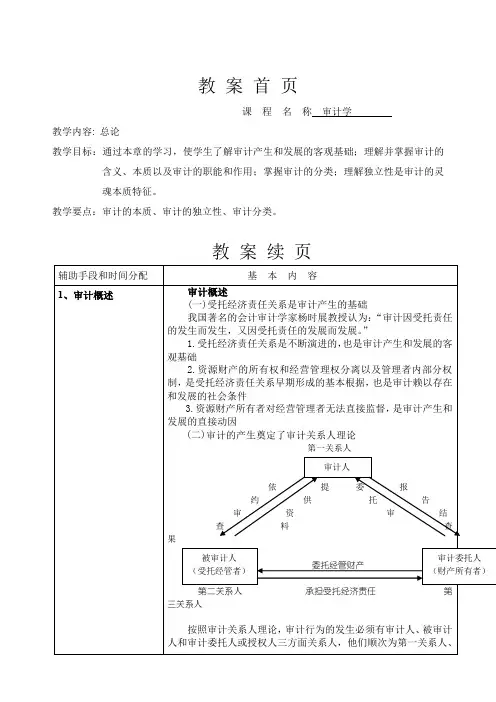

教 案 续 页 审计概述 (一)受托经济责任关系是审计产生的基础 我国著名的会计审计学家杨时展教授认为:“审计因受托责任的发生而发生,又因受托责任的发展而发展。

” 1.受托经济责任关系是不断演进的,也是审计产生和发展的客 2.资源财产的所有权和经营管理权分离以及管理者内部分权制,是受托经济责任关系早期形成的基本根据,也是审计赖以存在 3.资源财产所有者对经营管理者无法直接监督,是审计产生和发展的直接动因 (二) 第一关系人 依 提 委 报 约 供 托 告 审 资 审 结 查 料 查 果 委托经管财产 第二关系人 承担受托经济责任 第三关系人 按照审计关系人理论,审计行为的发生必须有审计人、被审计审计人 被审计人 (受托经管者) 审计委托人(财产所有者)第二关系人和第三关系人。

其中,审计人是第一关系人,作为被审计人的第二关系人是财产的受托经管者;第三关系人即为财产的所有者。

三者关系如上图所示。

审计的概念、对象、职能和作用一、审计的概念关于审计定义的不同观点:中国审计学会1989年定义:“审计是由专职机构和人员,依法对被审单位的财政、财务收支及其有关经济活动的真实性、合法性和效益性进行审查,评价经济责任,用以维护财经法纪、改善经营管理、提高经济效益、促进宏观调控的独立性经济监督活动。

”中国审计学会1995年定义:“审计是独立检查会计账目,监督财政、财务收支真实、合法、效益的行为。

”美国会计学会(简称AAA)在1972年给审计下了一个广义的定义:“审计是一个客观地获取并评价与各种经济活动及事项的申明有关的系统过程,以便查明这些申明与既定标准之间的符合程度,并将其结果传达给各有关利害关系人。