最新4辅助生产费用的核算

- 格式:ppt

- 大小:1.03 MB

- 文档页数:7

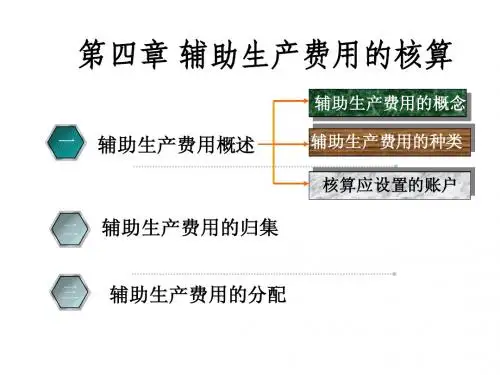

辅助生产费用的核算一、辅助生产费用核算的特点(一)辅助生产及辅助生产费用的概念工业企业的辅助生产,是指主要为基本生产车间、企业行政管理部门等单位提供服务而进行的产品生产和劳务供应。

辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、工资及福利费用以及辅助生产车间的制造费用,被称为辅助生产费用。

为生产和提供一定种类和一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品或劳务的辅助生产成本。

(二)辅助生产费用核算的特点辅助生产费用的核算,包括辅助生产费用的归集和辅助生产费用的分配两个方面。

1、归集:辅助生产费用按照辅助生产车间以及产品和劳务类别归集的过程,也是辅助生产产品和劳务成本计算的过程;辅助生产费用的归集是为辅助生产费用的分配做准备,因为只有先归集起来,才能够进行分配。

2、辅助生产费用的分配,是指按照一定的标准和方法,将辅助生产费用分配到各受益单位或产品上去的过程。

分配的及时性和准确性,影响到基本生产产品成本、经营管理费用以及经营成果核算的及时性和准确性。

辅助生产费用分配的核算,是辅助生产费用核算的关键。

二、辅助生产费用归集的核算(一)账户的设置和归集的程序辅助生产费用的归集和分配,是通过“辅助生产成本”账户进行的。

该账户一般应按辅助生产车间、车间下再按产品或劳务种类设置明细账,账中按照成本项目或费用项目设立专栏进行明细核算。

辅助生产发生的各项生产费用,应记入“辅助生产成本”账户的借方进行归集。

辅助生产费用归集的程序有两种,相应地,“辅助生产成本”明细账的设置方式也有两种。

两者的区别在于辅助生产制造费用归集的程序不同。

在一般情况下,辅助生产车间的制造费用应先通过“制造费用——辅助生产车间”账户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本。

但在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用——辅助生产车间”明细账单独归集,而是直接记入“辅助生产成本”明细账。

辅助生产费用的核算知识一、什么是辅助生产费用辅助生产费用,也称作间接生产费用或制造费用,是指在产品制造过程中不能直接归属于特定产品的费用。

辅助生产费用的核算是企业成本核算中的一个重要环节,能准确核算辅助生产费用对于企业的生产成本控制和经营决策具有重要意义。

辅助生产费用包括许多项目,例如厂房折旧、设备维护、能源消耗、物料消耗、工资以及管理费用等。

这些费用是为了支持和维持生产过程而产生的,虽然不能直接归属于最终产品,但对产品的生产过程起到了重要的辅助作用。

二、辅助生产费用的核算方法1. 直接分配法直接分配法是一种简单直接的辅助生产费用核算方法。

该方法将辅助生产费用按照一定比例直接分配到最终产品的成本当中。

这种方法适用于辅助生产费用与产品产量之间有明确关系的情况,比如生产相同的产品。

使用该方法进行核算时,需要事先确定一个适当的分配基数,例如产品的产量、销售额或直接人工工时等。

2. 间接分配法间接分配法是一种较为复杂的辅助生产费用核算方法,适用于辅助生产费用与产品产量之间没有明确的直接关系的情况。

这种方法通过间接分配,将辅助生产费用按照一定的依据分配到各个生产成本中心或作业成本中心,并最终将其分配到最终产品的成本当中。

常见的间接分配方法包括比例分配法、标准成本法、活动基准法等。

3. 市价法市价法是一种将辅助生产费用根据市场行情进行核算的方法。

该方法适用于某些特殊情况下,由于各种原因,辅助生产费用无法直接分配或间接分配的情况,就可以根据市场行情对辅助生产费用进行核算。

例如,某些环境保护费用、安全生产费用等无法直接与产品成本关联的情况。

这种方法通常需要进行市场调研以确定合理的市价,并进行相应的核算和记录。

三、辅助生产费用的重要性准确核算辅助生产费用对企业的经营决策和成本控制非常重要。

以下是辅助生产费用核算的一些重要性:1. 提高经营决策的准确性通过准确核算辅助生产费用,企业可以清楚地了解到产品的真实成本和盈亏情况。

辅助生产费用的核算形式一、引言辅助生产费用是指用于生产活动中的支出,但不能直接归入产品的成本中的费用。

辅助生产费用的核算形式主要包括间接材料费用、间接人工工资费用和间接费用三个方面。

本文将分别介绍这三个方面的核算形式。

二、间接材料费用的核算形式1.明细分类核算间接材料费用是指不能直接与产品相关联的材料费用,例如清洁剂、办公用品等。

在核算方面,可以通过明细分类来准确记录和核算这些费用,以便进行后续的成本分析和决策。

2.材料费用分配为了将间接材料费用分配到各个产品或生产部门中,可以采用适当的分配基础来进行核算。

常用的分配基础有生产量、直接材料使用量、劳动工时等。

根据实际情况选择合适的分配基础,确保费用分配准确。

三、间接人工工资费用的核算形式1.薪资分配核算间接人工工资费用是指用于间接劳动的薪资支出,例如管理人员、维修人员的工资等。

在核算方面,可以通过薪资分配的方式来准确记录和核算这些费用。

薪资分配可以根据员工的工作时间、岗位等因素进行合理分配。

2.劳动工时分析为了将间接人工工资费用分配到各个产品或生产部门中,可以采用劳动工时作为分配基础进行核算。

通过对员工的工作时间进行统计和分析,可以按照实际工作时间比例来分配费用,确保费用分配准确。

四、间接费用的核算形式1.明细分类核算间接费用是指在生产过程中产生的无法直接归入产品的其他费用,例如租金、水电费等。

在核算方面,可以对这些费用进行明细分类,以便进行后续的成本分析和决策。

2.费用分配为了将间接费用分配到各个产品或生产部门中,可以采用适当的分配基础来进行核算。

常用的分配基础有生产量、直接人工工时、间接材料使用量等。

根据实际情况选择合适的分配基础,确保费用分配准确。

五、总结辅助生产费用的核算形式包括间接材料费用、间接人工工资费用和间接费用的核算。

在核算过程中,可以通过明细分类核算、费用分配等方式来准确记录和核算这些费用,以便进行后续的成本分析和决策。

合理的辅助生产费用核算可以帮助企业更好地管理和控制生产成本,提高效益和竞争力。

成本会计之辅助生产费用的核算1. 引言辅助生产费用是指在生产过程中产生的,不能直接与产品或服务相关联的费用。

传统上,辅助生产费用被视为间接费用,需要通过一定的核算方法来分摊到产品或服务上。

本文将介绍成本会计中辅助生产费用的核算方法及其应用。

2. 辅助生产费用的分类辅助生产费用通常被分为以下几类:2.1 间接人工费用间接人工费用是指与生产过程相关但不属于直接劳动力的人工费用,如生产主管、检验员等工资。

2.2 间接材料费用间接材料费用是指与生产过程相关但不属于直接材料的费用,如工具、清洁剂等的消耗成本。

2.3 间接设备费用间接设备费用是指与生产过程相关但无法直接归属于某个产品或服务的设备费用,如设备折旧、维修费用等。

2.4 其他间接费用其他间接费用包括租金、水电费、办公用品等与生产过程相关但难以明确归类的费用。

3. 辅助生产费用的核算方法3.1 部门划分法根据生产过程的不同环节,可以将辅助生产费用划分到不同的部门中,通过计算每个部门的费用占比来确定其分摊到产品或服务上的比例。

3.2 劳动力小时率法按照每个员工在生产过程中所花费的时间来计算辅助生产费用的分摊比例。

这需要有准确的劳动力记录和合理的劳动力成本核算。

3.3 机时费用法通过设备的使用时间来计算辅助生产费用的分摊比例。

这需要有准确的设备使用记录和合理的设备费用核算。

3.4 直接成本法将所有直接相关的成本计入产品或服务的成本中,而将辅助生产费用视为一种固定费用,按照一定的比例或固定额度进行分摊。

4. 辅助生产费用核算的应用实例为了更好地理解辅助生产费用核算的具体应用,以下为一个实例:假设某公司生产某种产品,其辅助生产费用包括间接人工费用、间接材料费用、间接设备费用和其他间接费用。

该公司采用机时费用法进行辅助生产费用的核算。

首先,需要记录每个设备的使用时间,并计算每个设备的机时费用。

然后,根据产品的生产量和每个设备的使用时间,计算每个产品所需的辅助生产费用。

辅助生产费用的核算1. 引言辅助生产费用是企业在生产商品或提供服务过程中发生的与直接材料、直接人工费用无法直接对应的费用。

这些费用包括间接材料费用、间接人工费用和间接制造费用等。

辅助生产费用的核算是为了正确计算产品的成本,并对企业的决策提供支持。

本文将介绍辅助生产费用的核算方法和流程。

2. 辅助生产费用的分类辅助生产费用根据其发生的环节和性质可以分为以下几类:2.1 间接材料费用间接材料费用是指在生产过程中使用的无法直接与产品对应的材料所发生的费用,如研磨剂、助焊剂等。

这些材料的使用量难以精确测量,需要通过间接材料费用的核算来计算其成本。

2.2 间接人工费用间接人工费用是指与生产过程相关的工资和福利费用,但无法直接与特定产品相关联。

这些费用包括生产管理人员的工资、工商管理人员的工资等,需要通过间接人工费用的核算来分配到各个产品上。

2.3 间接制造费用间接制造费用是指在生产过程中发生的与直接材料和直接人工费用无法直接对应的其他费用。

这些费用包括生产线设备的折旧、仓库租金、能源费用等。

间接制造费用对产品的成本有较大的影响,需要进行准确的核算和分配。

3. 辅助生产费用核算的方法辅助生产费用的核算方法主要有以下几种:3.1 预定费用核算法预定费用核算法是根据预定费率和预定产量来计算辅助生产费用的核算方法。

预定费率是指在企业的预算中确定的费用量与产量的比率,通过将预定费率乘以实际产量,可以计算出实际发生的辅助生产费用。

3.2 标准费用核算法标准费用核算法是根据标准费用率和标准产量来计算辅助生产费用的核算方法。

标准费用率是根据过去的经验和市场价格确定的,在制定标准产量时考虑了各种因素的影响。

通过将标准费用率乘以实际产量,可以计算出实际发生的辅助生产费用。

3.3 实际费用核算法实际费用核算法是根据实际发生的费用和实际产量来计算辅助生产费用的核算方法。

这种方法直接采用实际发生的费用和产量数据,不考虑预定费率或标准费用率的影响,计算较为简单。

辅助生产费用的核算方式1. 引言辅助生产费用(也称间接生产费用)是指不能直接归属于特定产品的生产成本,包括工厂租金、设备折旧、工人工资等费用。

辅助生产费用的正确核算是企业生产经营管理的基本要求之一,它直接影响到企业成本计算的准确性和决策的科学性。

本文将介绍辅助生产费用的核算方式,包括间接成本分配、作业成本法和直接成本法等。

2. 间接成本分配间接成本是指不能直接归属于特定成本中心或产品的费用,需要通过合理的方法进行分配。

下面是常用的几种间接成本分配方法:2.1. 配置法配置法是根据生产能力和资源配置情况来分配辅助生产费用的一种方法。

例如,某工厂有10台生产设备,其中1台用于生产A产品,2台用于生产B产品,剩下的设备用于生产C产品。

则可以按照比例将辅助生产费用分摊给各个产品。

2.2. 单一指标法单一指标法是根据某个指标来分配辅助生产费用的方法。

例如,某工厂的辅助生产费用主要由电力消耗构成,可以通过计算每个产品消耗的电量来确定辅助生产费用分配比例。

2.3. 人工工时法人工工时法是根据人工工时来分配辅助生产费用的方法。

当辅助生产费用主要与人工有关时,可以根据每个产品所需的人工工时来确定费用分配比例。

3. 作业成本法作业成本法是一种适用于产品生产过程中使用不同资源的方法。

该方法将工厂划分为若干作业中心,每个作业中心负责一个特定的生产环节,例如原料加工、组装等。

辅助生产费用通过作业中心进行分配,再通过作业中心与产品的关联程度确定费用分配比例。

4. 直接成本法直接成本法是一种将辅助生产费用作为直接成本的方法,即将辅助生产费用直接分摊到产品的直接成本上。

这种方法适用于辅助生产费用与各个产品之间的关联较弱的情况,例如一些固定成本。

5. 总结辅助生产费用的正确核算是确保企业成本计算准确性的重要环节。

根据企业具体情况,可以选择不同的核算方式,如间接成本分配、作业成本法和直接成本法等。

企业应根据自身的特点和需求,选择适合的核算方式,确保生产成本的准确计算和决策的科学性。