4.1辅助生产费用核算的特点

- 格式:pptx

- 大小:1.78 MB

- 文档页数:29

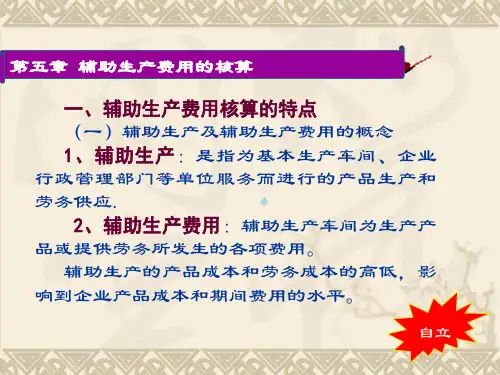

辅助生产费用的核算一、辅助生产费用核算的特点(一)辅助生产及辅助生产费用的概念工业企业的辅助生产,是指主要为基本生产车间、企业行政管理部门等单位提供服务而进行的产品生产和劳务供应。

辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、工资及福利费用以及辅助生产车间的制造费用,被称为辅助生产费用。

为生产和提供一定种类和一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品或劳务的辅助生产成本。

(二)辅助生产费用核算的特点辅助生产费用的核算,包括辅助生产费用的归集和辅助生产费用的分配两个方面。

1、归集:辅助生产费用按照辅助生产车间以及产品和劳务类别归集的过程,也是辅助生产产品和劳务成本计算的过程;辅助生产费用的归集是为辅助生产费用的分配做准备,因为只有先归集起来,才能够进行分配。

2、辅助生产费用的分配,是指按照一定的标准和方法,将辅助生产费用分配到各受益单位或产品上去的过程。

分配的及时性和准确性,影响到基本生产产品成本、经营管理费用以及经营成果核算的及时性和准确性。

辅助生产费用分配的核算,是辅助生产费用核算的关键。

二、辅助生产费用归集的核算(一)账户的设置和归集的程序辅助生产费用的归集和分配,是通过“辅助生产成本”账户进行的。

该账户一般应按辅助生产车间、车间下再按产品或劳务种类设置明细账,账中按照成本项目或费用项目设立专栏进行明细核算。

辅助生产发生的各项生产费用,应记入“辅助生产成本”账户的借方进行归集。

辅助生产费用归集的程序有两种,相应地,“辅助生产成本”明细账的设置方式也有两种。

两者的区别在于辅助生产制造费用归集的程序不同。

在一般情况下,辅助生产车间的制造费用应先通过“制造费用——辅助生产车间”账户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本。

但在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用——辅助生产车间”明细账单独归集,而是直接记入“辅助生产成本”明细账。