银行从业资格证PPT教学课件

- 格式:ppt

- 大小:210.50 KB

- 文档页数:7

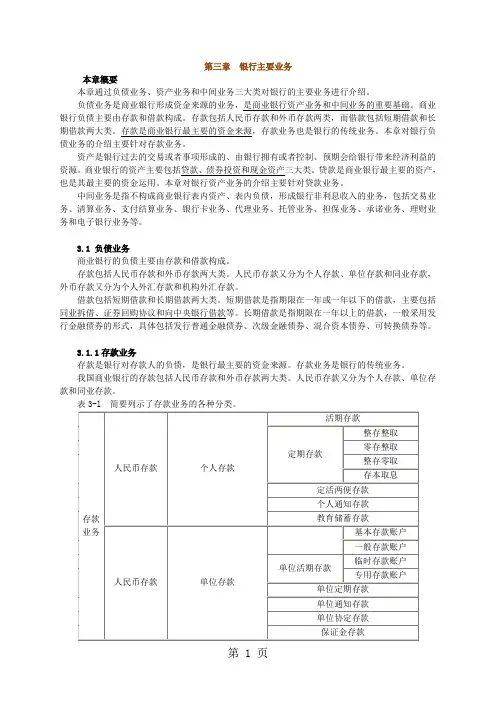

第三章银行主要业务本章概要本章通过负债业务、资产业务和中间业务三大类对银行的主要业务进行介绍。

负债业务是商业银行形成资金来源的业务,是商业银行资产业务和中间业务的重要基础。

商业银行负债主要由存款和借款构成。

存款包括人民币存款和外币存款两类,而借款包括短期借款和长期借款两大类。

存款是商业银行最主要的资金来源,存款业务也是银行的传统业务。

本章对银行负债业务的介绍主要针对存款业务。

资产是银行过去的交易或者事项形成的、由银行拥有或者控制、预期会给银行带来经济利益的资源。

商业银行的资产主要包括贷款、债券投资和现金资产三大类。

贷款是商业银行最主要的资产,也是其最主要的资金运用。

本章对银行资产业务的介绍主要针对贷款业务。

中间业务是指不构成商业银行表内资产、表内负债,形成银行非利息收入的业务,包括交易业务、清算业务、支付结算业务、银行卡业务、代理业务、托管业务、担保业务、承诺业务、理财业务和电子银行业务等。

3.1 负债业务商业银行的负债主要由存款和借款构成。

存款包括人民币存款和外币存款两大类。

人民币存款又分为个人存款、单位存款和同业存款,外币存款又分为个人外汇存款和机构外汇存款。

借款包括短期借款和长期借款两大类。

短期借款是指期限在一年或一年以下的借款,主要包括同业拆借、证券回购协议和向中央银行借款等。

长期借款是指期限在一年以上的借款,一般采用发行金融债券的形式,具体包括发行普通金融债券、次级金融债券、混合资本债券、可转换债券等。

3.1.1存款业务存款是银行对存款人的负债,是银行最主要的资金来源。

存款业务是银行的传统业务。

我国商业银行的存款包括人民币存款和外币存款两大类。

人民币存款又分为个人存款、单位存款和同业存款。

1.个人存款业务个人存款又叫储蓄存款,是指居民个人将闲置不用的货币资金存入银行,并可以随时或按约定时间支取款项的一种信用行为,是银行对存款人的负债。

《中华人民共和国商业银行法》(简称《商业银行法》)规定,办理储蓄业务,应当遵循“存款自愿、取款自由、存款有息、为存款人保密”的原则。

银行业专业人员职业资格考试银行业法律法规与综合能力(初级)精讲班培训课件第一节银行起源与发展第一节 银行起源与发展一、商业银行的产生与发展l商业银行是指能够吸收公众存款、发放贷款、办理结算等多种业务,以盈利为主要经营目标,经营货币的金融企业。

○现代商业银行建立途径:①高利贷性质的银行逐渐转变为资本主义商业银行;②按照资本主义经济的要求组建股份商业银行。

l现代商业银行特点:①利息水平适当②信用功能扩大③具有信用创造功能。

第一节 银行起源与发展二.中央银行的产生与发展○中央银行的产生:①是集中统一银行券发行的需要。

②是统一票据交换及清算的需要。

③是“最后贷款人”的需要。

④是对金融业统一管理的需要。

○正是由于银行券发行的集中、票据清算、最后贷款人和监管的需要,一些大的商业银行逐渐从商业银行体系中分离出来,演化成为中央银行。

第二节银行业分类与职能一.中央银行○中央银行是代表政府干预经济、管理金融的特殊的金融机构。

○我国的中央银行是中国人民银行,成立于1948年。

中国人民银行在国务院的领导下依法独立执行货币政策,履行职责,开展业务,不受地方政府、社会团体和个人的干涉。

l中央银行职能:1.发行的银行l发行的银行是指中央银行垄断货币发行权,统一全国货币发行,并通过调控货币流通,稳定币值。

2.银行的银行l即主要同商业银行发生业务关系,集中商业银行的准备金并对它们提供信用。

具体包括:集中商业银行的存款准备;办理商业银行间的清算;对商业银行发放贷款。

三.政府的银行中央银行代表国家贯彻执行金融政策,代为管理财政收支,为国家提供各种金融服务。

具体包括:代理国库,中央银行经办政府的财政收支,执行国库的出纳职能;对国家提供信贷;在国际关系中,代表国家与外国金融机构、国际金融机构建立业务联系,处理各种国际金融事务。

二.开发性金融机构和政策性银行开发性金融机构——国家开发银行●既开展政策性金融业务,又幵展商业性金融业务的金融机构。