光明乳业股份有限公司财务分析

- 格式:ppt

- 大小:627.04 KB

- 文档页数:41

光明乳业股份有限公司财务分析报告

光明乳业股份有限公司财务分析报告

一、公司简介

光明乳业股份有限公司是股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。公司拥有世界一流的乳品研究院、乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。光明牛奶股票简称:光明乳业,光明牛奶上市日期:2002年8月28日,光明牛奶上市地点:上海证券交易所,光明牛奶沪市股票代码:600597,光明牛奶深市代理股票代码:003597.

二、利润表分析-比较分析法

(一)、与历史数据比(近两年)

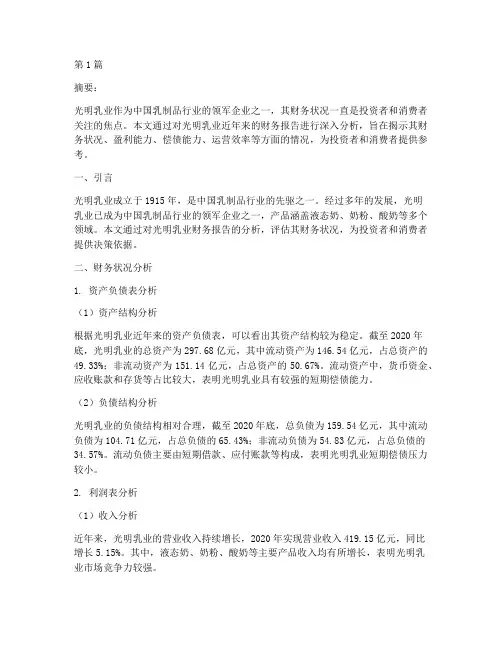

表一:2012-2013利润表增值率

报表日期 2013年度 2012年度增长率(%)

单位元元

一、营业总收入 16,290,910,116.00 13,775,072,506.00 18.26%

营业收入 16,290,910,116.00 13,775,072,506.00 18.26%

二、营业总成本 10,630,422,997.00 13,415,485,152.00 -20.76%

其中:营业成本 10,630,422,997.00 8,937,639,956.00 18.94%

营业税金及附加 83,529,201.00 72,812,707.00 14.72%

销售费用 4,410,107,077.00 3,819,649,184.00 15.46%

管理费用 484,235,421.00 441,902,612.00 9.58%

财务费用 53,160,235.00 64,625,544.00 -17.74%

资产减值损失 18,681,270.00 78,855,149.00 -76.31%

加:公允价值变动损

-9,565,751.00 -100.00%

光明乳业近年业务分析(作业2)

企业名称(上市代码):600597

高管团队:(3~5人)

1、2010财年企业业务经营状况自我评价:

业务分析:公司上半年除去新西兰业务主营业务同比增长

10%左右,与蒙牛,伊利上半年 30%左右的速度相比并不理想。但是公司的优势产品巴氏奶同比增速达到了 20%左右,不失为一大惊喜。另一方面,公司主打常温奶产品莫斯利安也不负重望,上半年收入 3.5 亿左右,全年有望突破 7个亿。虽然产品在 11年年初已在全国推广,但是由于产能的原因,目前只在华东区域做重点销售,了解到公司还在陆续增加莫斯利安的产能来解决供不应求的问题。由于在常温奶品类上,公司不论在原奶成本还是终端销售与竞争对手相比均不占优势,而 10年常温奶已占到公司总收入的 40%左右,为了能使这一品类为公司既增收又增利,莫斯利安对于光明的意义十分关键。作为目前市场上唯一的常温酸奶产品,公司力求在 3年内将该产品打造成占常温奶收入一半的产品,也就是 20-30个亿的体量。该产品毛利 50%左右,是公司普通常温奶的两倍。除去巴氏奶及莫斯利安以及酸奶约

15%的增速,公司本部的低端常温奶上半年增长缓慢,甚至有些许下滑,这是公司整体收入上半年增长平平的主要原因。

业务前景: 普通酸奶由于需要冷藏,因此夏季是酸奶的传统销售旺季,这也是光明的利润在近年来呈现季节性波动的主要原因。从下表可以发现自从 08三聚氰胺事件后,三季度确实是公司利润重要的贡献时段,因此虽然半年报的结果公司全年的利润完成的不够理想,我们认为公司下半年尤其是三季度的表现还是可以期待。同时,目前主推的莫斯利安主打礼品概念,随着下半年频繁节日的来临,莫斯利安的收入也将有进一步的增长。

“新鲜“是光明乳业的优势,公司是目前三家龙头乳企中巴氏奶硬件,软件最为成熟的企业。以南部沿海主要城市为”弓“,长江为”箭“,光明巴氏奶的”弓箭布局“已在全国主要的一线城市完成,这包括工厂,奶源,销售和物流。因此随着全国,特别是成熟市场对于乳制品认知的提高,巴氏奶份额的提升,光明将成为最大的收益者。上海巴氏奶消费的提速可以看作巴氏奶触底反弹的冲锋号。

第1篇

摘要:

光明乳业作为中国乳制品行业的领军企业之一,其财务状况一直是投资者和消费者关注的焦点。本文通过对光明乳业近年来的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率等方面的情况,为投资者和消费者提供参考。

一、引言

光明乳业成立于1915年,是中国乳制品行业的先驱之一。经过多年的发展,光明乳业已成为中国乳制品行业的领军企业之一,产品涵盖液态奶、奶粉、酸奶等多个领域。本文通过对光明乳业财务报告的分析,评估其财务状况,为投资者和消费者提供决策依据。

二、财务状况分析

1. 资产负债表分析

(1)资产结构分析

根据光明乳业近年来的资产负债表,可以看出其资产结构较为稳定。截至2020年底,光明乳业的总资产为297.68亿元,其中流动资产为146.54亿元,占总资产的49.33%;非流动资产为151.14亿元,占总资产的50.67%。流动资产中,货币资金、应收账款和存货等占比较大,表明光明乳业具有较强的短期偿债能力。

(2)负债结构分析

光明乳业的负债结构相对合理,截至2020年底,总负债为159.54亿元,其中流动负债为104.71亿元,占总负债的65.43%;非流动负债为54.83亿元,占总负债的34.57%。流动负债主要由短期借款、应付账款等构成,表明光明乳业短期偿债压力较小。

2. 利润表分析

(1)收入分析

近年来,光明乳业的营业收入持续增长,2020年实现营业收入419.15亿元,同比增长5.15%。其中,液态奶、奶粉、酸奶等主要产品收入均有所增长,表明光明乳业市场竞争力较强。 (2)利润分析

2020年,光明乳业实现净利润8.23亿元,同比增长15.29%。毛利率为26.15%,较上年同期提高1.29个百分点。净利润的增长表明光明乳业盈利能力有所提升。

三、盈利能力分析

1. 盈利能力指标分析

(1)毛利率分析

光明乳业近年来的毛利率水平较为稳定,2020年毛利率为26.15%,较上年同期提高1.29个百分点。毛利率的提升表明光明乳业在产品定价和成本控制方面取得了一定的成效。

第1篇

摘要

本文旨在对光明财务报告进行深入分析,通过对其财务状况、经营成果和现金流量等方面的详细解读,评估公司的财务健康度和未来发展潜力。本文将结合光明财务报告的具体数据,分析其盈利能力、偿债能力、运营能力和成长能力,并提出相应的建议。

一、引言

光明财务报告是公司向股东、投资者和社会公众披露财务状况和经营成果的重要文件。通过对光明财务报告的分析,可以全面了解公司的财务状况,评估其经营风险和盈利能力,为投资者提供决策依据。

二、光明财务报告概述

1. 报告范围

本文所分析的光明财务报告包括光明公司2020年度的资产负债表、利润表、现金流量表和所有者权益变动表。

2. 报告编制依据

光明财务报告依据《企业会计准则》及相关规定编制,遵循真实性、准确性、完整性和及时性的原则。

三、财务状况分析

1. 资产负债表分析

(1)资产结构分析

光明公司2020年度资产总额为XXX亿元,其中流动资产占比较高,主要为货币资金、应收账款和存货。非流动资产占比较低,主要为固定资产和无形资产。

(2)负债结构分析

光明公司2020年度负债总额为XXX亿元,其中流动负债占比较高,主要为短期借款和应付账款。长期负债占比较低,主要为长期借款。

(3)所有者权益分析 光明公司2020年度所有者权益为XXX亿元,占资产总额的XXX%。所有者权益主要由实收资本、资本公积和盈余公积构成。

2. 利润表分析

(1)营业收入分析

光明公司2020年度营业收入为XXX亿元,同比增长XXX%。营业收入增长主要得益于公司产品销售和业务拓展。

(2)营业成本分析

光明公司2020年度营业成本为XXX亿元,同比增长XXX%。营业成本增长与营业收入增长基本同步。

(3)毛利率分析

光明公司2020年度毛利率为XXX%,较上年同期有所提高。毛利率的提高主要得益于公司产品结构优化和成本控制。

(4)净利润分析

光明公司2020年度净利润为XXX亿元,同比增长XXX%。净利润增长主要得益于营业收入增长和毛利率提高。