财务成本费用分析

- 格式:docx

- 大小:37.30 KB

- 文档页数:3

财务成本费用分析

一、背景介绍

财务成本费用分析是指对企业在经营过程中产生的各项费用进行详细的分析和评估,以便为企业的决策提供准确的数据支持。通过对成本费用的分析,企业可以了解到各项费用的构成、变动趋势以及对企业经营业绩的影响,从而为企业的成本控制、经营决策和绩效评价提供依据。

二、财务成本费用分析的目的

1. 了解成本构成:通过对各项费用的详细分析,可以清楚地了解到成本的构成,包括直接成本和间接成本,以及各项费用在成本中所占的比例。

2. 分析成本变动趋势:通过对成本费用的历史数据进行分析,可以了解到各项费用的变动趋势,从而判断成本费用的增减原因,并及时采取相应的措施进行调整。

3. 评估成本效益:通过对成本费用的分析,可以评估企业的成本效益,即成本与产出之间的关系。通过比较不同成本费用的变动对企业经营绩效的影响,可以找出成本效益最佳的方案。

4. 支持决策制定:财务成本费用分析为企业的决策提供了可靠的数据支持,包括产品定价、成本控制、生产计划等方面的决策。

三、财务成本费用分析的方法

1. 成本费用分类:将企业的各项费用按照性质和用途进行分类,包括直接人工成本、直接材料成本、制造费用、销售费用、管理费用等。

2. 成本费用分配:将各项费用按照一定的分配基础进行分配,如按照产能、销售额、人力投入等进行分配,以确定各项费用在成本中所占的比例。 3. 成本费用分析:对各项费用进行详细的分析,包括费用构成、费用变动趋势、费用效益等方面的分析,以便了解到各项费用对企业经营绩效的影响。

4. 成本效益评估:通过对不同成本费用的分析,评估各项费用对企业经营绩效的影响程度,找出成本效益最佳的方案,并制定相应的调整措施。

四、财务成本费用分析的应用

1. 成本控制:通过对成本费用的详细分析,可以找出成本费用的变动原因,并及时采取措施进行调整,从而实现成本的有效控制。

2. 经营决策:财务成本费用分析为企业的经营决策提供了可靠的数据支持,包括产品定价、生产计划、投资决策等方面的决策。

3. 绩效评价:通过对成本费用的分析,可以评估企业的绩效,包括成本效益、经营利润等方面的评价,为企业的绩效改进提供依据。

五、案例分析

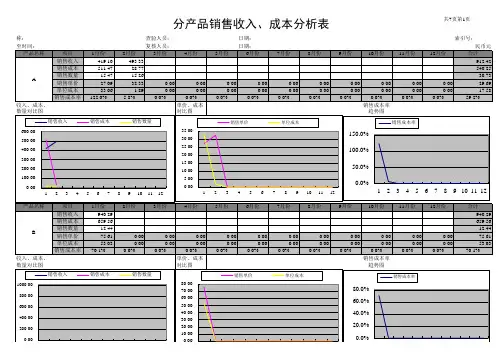

以某制造企业为例,对其财务成本费用进行分析。该企业的主要成本包括直接人工成本、直接材料成本、制造费用、销售费用和管理费用。通过对各项费用的详细分析,发现直接人工成本占总成本的30%,直接材料成本占总成本的40%,制造费用占总成本的15%,销售费用占总成本的10%,管理费用占总成本的5%。进一步分析发现,直接材料成本的增加是导致总成本增加的主要原因,可以考虑采取节约用料的措施来降低成本。同时,销售费用和管理费用的增加也对企业的利润产生了一定的影响,可以考虑优化销售渠道和降低管理费用来提高利润。

六、总结

财务成本费用分析是企业管理中的重要工作,通过对各项费用的详细分析和评估,可以为企业的决策提供准确的数据支持,实现成本的控制和效益的提升。企业应该重视财务成本费用分析,建立科学的成本费用管理体系,不断优化成本结构,提高企业的竞争力和盈利能力。