需求预测方法

- 格式:docx

- 大小:55.69 KB

- 文档页数:8

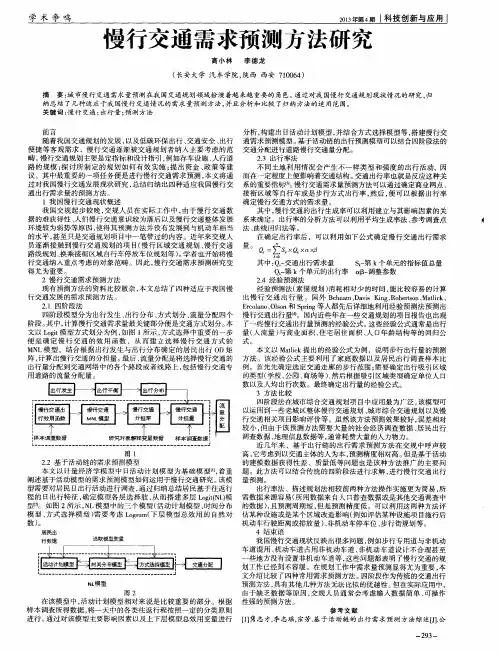

需求预测方法 常用的物资需求预测方法主要包括基于时间序列模型的移动平均预测法、 指数平滑预测 法、趋势外推预测法等 ;基于因果分析模型的回归分析预测法,基于统计学习理论以及结构 风险最小原理的支持向量机预测方法, 基于人工智能技术的人工神经网络算法。 归纳如图 1:

图 1 :物资需求预测方法

一、 时间序列法

1. 定义:将预测对象按照时间顺序排列起来,构成一个所谓的时间序列,从所构成的这一组 时间序列过去的变化规律, 推断今后变化的可能性及变化趋势、 变化规律, 就是时间序列预 测法。

2. 概况: 时间序列法主要考虑以下变动因素:①趋势变动,②季节变动,③循环变动,④不规

则变动。

若以 表示时间序列的季节因素 ,长期趋势波动、季节性变动、不规则 变动.则实际观测值与它们之间的关系常用模型有

加法模型: xt Tt St It

乘法模型: xt Tt St It

a) xt St Tt I t

混合模型: b) xt St (Tt It )

时间序列预测一般反映三种实际变化规律:趋势变化、周期性变化、随机性变化。 3. 时间序列常用分析方法 :移动平均法、指数平滑法、季节变动法等

( 1 )移动平均法

①简单移动平均法: 将一个时间段的数据取平均值作为最新时间的预测值。

求取最近的。例如: 5个月的需求量分别是 10,12,32,12,38。预测第

6 个月的需求量。 可以选择使用 3 个月的数据作为依据。那么第 6 个月的预测量 Q= 。

②加权移动平均法:将每个时段里的每组数根据时间远近赋上权重。例如:上个例子, 3 个

月的数据,可以按照远近分别赋权重 0.2,0.3,0.5。那么第 6 个月的预测量

Q= (只是在简单移动平均的基础上考虑了不同时段影响

的权重不同,简单移动平均默认权重 =1.)

( 2 )指数平滑法

基本思想: 预测值是以前观测值的加权和, 且对不同的数据给予不同的权数, 新数据给

予较大的权数,旧数据给予较小的权数。

指数平滑法的通用算法:

指数平滑法的基本公式: St=aYt+(1-a)St-1 式中,

St--时间 t 的平滑值;

Yt--时间 t 的实际值;

St-1--时间 t-1 的平滑值;

a--平滑常数,其取值范围为 [0,1]

具体方法:一次指数平滑、二次指数平滑、三次指数平滑。

般可根据原数列 散点图 呈现的趋势来确定。 当时间数

列无明显的趋势变化,可用一次指数平滑预测。如呈现直线趋势,

次指数平滑法。 或者,当时间序列的数据经二次指数平滑处理后,

数平滑法。

( 3 )季节变动法

根据季节变动特征分为:水平型季节变动和长期趋势季节变动

①水平型季节变动 : 是指时间序列中各项数值的变化是围绕某一个水平值上下周的波动。 若时间序列呈水平型季节变动, 则意味着时间序列中不存在明显的长期趋势变动而

仅有季节变动和不规则变动。 该时间段根据要

方法的选取: 指数平滑方法的选用,

选用二次指数平滑法;若

实际数据序列呈非线性递增趋势, 采用三次指数平滑预测方法。 如呈现抛物线趋势, 选用三

仍有 曲率 时,应用三次指 季节指数 =各年同季(月)平均数 / 总平均数

季节变差 =各年同季(月)平均数 总平均数

②长期趋势季节变动 :是指时间序列中各项数值一方面随时间变化呈现季节性周期变 化,另一方面随着时间变化而呈现上升 (或下降 )的变化趋势。

季节指数 =各年同季(月)平均数 / 趋势值

季节变差 =各年同季(月)平均数 趋势值

季节变动预测的方法很多,应用时应根据季节变动的类型选择适应的预测方法 若时间序列呈长期趋势季节变动,则意味着时间序列中不仅有季节变动、不规则变动, 而且还包含有长期趋势变动。

(4)趋势外推法

趋势外推预测法是一种通过逻辑推理分析 ,以期达到预测效果的预测方法。其主要以事

物发展的规律性为假设前提 ,即认为只要能够正确地了解并且掌握事物历史及现有的发展状

态,就能够遵循其发展规律来预测事物的未來发展趋势。趋势外推预测方法是一种探索型的 预测方法 ,其主要适用于预测那些时间序列随着单位时间的增加或者减少 ,出现变化大致相同

的长期需求预测。

4. 时间序列建模

时间序列是同类型指标值按时间顺序排列而形成的数列。 很多行业特别是金融行业会产

生大量的时间序列, 如经济数据、股市数据等。要从这些数据中得到有用的数据, 需要采用

数据挖掘的技术, 而建模是影响数据挖掘效果的一个重要因素, 对于时间序列数据而言更是

如此。

以下是时间序列建模的常用方法。 典型的时间序列模型有 ARMA, HMM 等基于模型的表示方法。

1. 隐 Markov 模型( HMM ) (matlab 求解 )

隐马尔可夫模型( Hidden Markov Model ,HMM )是统计模型,它用来描述一个含有隐 含未知参数的马尔可夫过程。 其难点是从可观察的参数中确定该过程的隐含参数。 然后利用 这些参数来作进一步的分析,例如模式识别。 HMM 是一种不完全数据的统计模型,这种模

型既能反映对象的随机性, 又能反映对象的潜在结构, 便于利用对象的结构与局部联系性质

等方面的知识,以及对研究对象的直观与先验的了解。 HMM 理论的主要内容包括 3 个基本 问题及其算法:

*1 评估问题: 前向 算法

*2 解码问题: Viterbi 算法

*3 学习问题: Baum-Welch 算法 (向前向后算法 )[1]

2. 自回移动平局模型( ARMA )(可以用 SPSS和 matlab 求解)

ARMA 用于对平稳时间序列的建模,是一类基于自相关的时间序列分析模型。 ARMA 模型是 AR 模型和 MA 模型的综合,描述了系统对过去自身状态的记忆和系统对过去时刻进 入系统的噪声的记忆。近年来,许多成果将 ARMA 模型与时间序列挖掘方法相结合,用于 研究时间序列的预测、分类、聚类以及相似查找等。

ARMA 模型的基本思想是, 时间序列数据的当前值 x,不仅受当前干扰的影响, 还与历

史数据以及历史干扰紧密相关。 一旦时间序列的这种自相关性能够被定量确定, 就可以对其

建立合适的 ARMA 模型。

综上所述, 没有一个模型能普遍适用于不同的应用, 实际中的时间序列建模方法都是与

特定应用相关的,由于应用的关注角度不同,实际的时间建模方法也有显著的差异。

二、 因果分析法

1.定义:是根据事物之间的因果关系来 预测 事物的发展和变化,通过对需求预测目标有直接

或间接影响因素的分析找出其变化的规律, 并根据这种变化规律来确定预测值。 因果关系模

型用于研究不同变量之间的相关关系, 用一个或多个自变量 (多括时间) 的变化来描述因变

量的变化。

2.因果关系模型与时间序列模型不同:它不仅可以从事短期预测,而且还可以从事中、长期 预测,也可以预测宏观、中观、微观问题。

3. 因果关系模型包括:回归分析、经济计量模型、投入产出模型、灰色系统模型、系统动力 学等。

①回归分析方法 回归分析预测法是基于因果分析的预测方法 ,其主要通过分析与预测事物有关的现象的

变化趋势 ,从因果关系出发 ,探究预测事物及其相关影响因子间的相互联系 ,通过回归方程的

构建 ,来预测未来需求。按照回归模型中自变量的多少 ,回归分析预测模型可以划分为一元以

及二元回归模型两大类。

(a) 一元回归预测模型 一元回归预测模型是指通过采用最小二乘法 ,寻找唯一自变量与因变量之间经验公式的

预测方法。其首先需要确定唯一自变量 ,即找出影响预测目标的关键因素 ,然后通过最小二乘

法求出回归方程系数 ,最后还需进行显著性检验 ,即对回归方程中自变量与因变量的密切程度

进行检验。

(b)多元回归预测模型 一元回归预测模型是影响因素通过关键影响因素作为唯一自变量来解释因变量的变化 的预测方法 ,但在实际情况中 ,致使因变量变化的因素可能涉及多个 ,这就需要引入多元回归 预测模型来完成预测的实现了 ,通过引用若干个影响因子作为自变量来解释因变量的变化趋 势。虽然 ,多元回归的原理与一元回归模型没有区别 ,但是在计算上却更为复杂 ,不仅需要考虑

所有自变量与因变量之间的相关性检验 ,还需要研究自相关、偏相关、多变量共相关等问题。

②经济计量法

经济计量法是经济分析与数学方法相结合的一种预测方法。 通常将描述预测对象有关主要变量相互关系的一组联立方程式称为经济计量模型。

特点 :经济系统,而不是单个经济活动;相互依存、互为因果,而不是单向因果关系; 必须用一组方程才能描述清楚。

经济计量模型的方程形式 :

单方程计量经济学模型, 是用单一方程描述某一经济变量与影响该变量变化的诸因素之

间的数量关系。它适用于单一经济现象的研究,揭示其中的单向因果关系。

联立方程模型则用多个方程描述经济系统中诸因素之间的数量关系。 它适用于复杂经济

现象的研究,在复杂的经济现象中,诸因素之间是相互依存、互为因果的。

单一方程式:例如: Y=X1+X2+X3 联立方程式:例如: Y1=X1;Y2=Y1+X2+X3;Y3=Y2+X2 ③投入产出分析法

投入产出分析法是反映经济系统各部分(如各部门、行业、产品)之间的投入与产出间 的数量依存关系,并用于经济分析、 政策模拟、经济预测、计划制定和经济控制等的数学分 析方法。它是经济学与数学相结合的产物,属交叉科学。

在收集资料确定本期企业投入产出平衡表基础上, 可以计算出各种消耗系数。 假设企业

设备和技术条件不变的条件下,就可以根据投入产出表建立的综合平衡模型进行预测应用, 为计划管理、生产安排提供信息依据。

常见的有以下两种应用

a)已知计划期内各种自产产品总产量列向量 X,求最终产品量列向量 Y,以及为确保计 划完成所必须准备的各种外购资源消耗总量的矩阵 H。

b)已知计划期内最终产品计划任务矩阵 Y,计算计划期内各产品的总产量列向量 X,以及

确保计划完成所必须提供的各种外购资源 H 矩阵。

④灰色预测模型

定义: 灰色系统是指相对于一定的认识层次, 系统内部的信息部分已知,部分未知,即

信息不完全,半开放半封闭的。

灰色预测是对灰色系统进行的预测,其特点是预测模型不是唯一的;一般预测到一个区间, 而不是一个点;预测区间的大小与预测精度成反比,而与预测成功率成正比。

通常灰色预测所用的模型为 GM( 1,1),该模型基于随机的原始时间序列,经累加生成新的

时间序列,其中所呈现的规律用一阶线性微分方程的解来逼近,从而得到预测方程。

适用于:中长期预测。 应用:在预测应用上,如气象预报、地震预报、病虫害预报等,国内学者做出了许多有 益的研究。

优势:所需样本少,样本不需要有规律性分布,更能动态地反映系统最新的特征,这实 际上是一种动态预测模型。预测准确度高。

(3)支持向量机预测模型

支持向量机 (SVM)方法是一种小样本的机器学习算法 ,其是在统计学习理论以及结构风险 最小原则的基础上探讨所得的一种算法。通过对有限样本信息的分析研究 ,在模型复杂性

(针

对特定训练样本的学习精度 )以及学习能力 (准确识别样本的能力 )之间寻求一个最佳平衡点 , 以获得最佳的推广能力。其核心思想是通过非线性变换将输入空间变换到一个高维空间 ,然