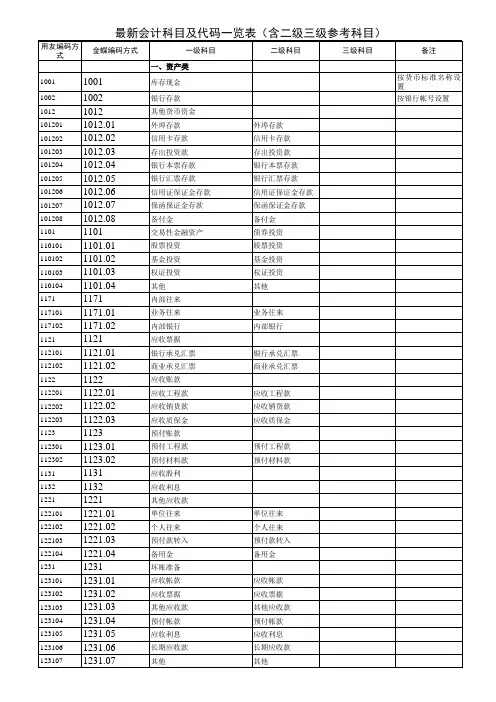

新企业会计准则科目及代码

- 格式:docx

- 大小:37.33 KB

- 文档页数:5

新企业会计准则科目及代码

新企业会计准则是我国会计准则体系的重要组成部分,于2024年颁布实施,取代了原有的企业会计制度和企业会计准则。新企业会计准则强调信息公开、真实性和可比性,根据企业类型的不同,科目设置也有所区别。以下是新企业会计准则中常见的科目及其代码。

1.资产类科目

1.1流动资产:

-货币资金:1001

-短期投资:1002

-应收票据:1011

-应收账款:1121

-预付款项:1122

-存货:1201

-其他应收款:1221

-一年内到期的非流动资产:1231

-其他流动资产:1241

1.2非流动资产:

-长期股权投资:1501

-长期债券投资:1502 -投资性房地产:1503

-固定资产:1601

-在建工程:1602

-生产性生物资产:1611

-油气资产:1621

-无形资产:1701

-开发支出:1702

-商誉:1703

-长期待摊费用:1801

-递延所得税资产:1901

-其他非流动资产:1902

2.负债类科目

2.1流动负债:

-应付票据:2101

-应付账款:2201

-预收款项:2202

-应付职工薪酬:2211

-应交税费:2221

-应付利息:2231 -应付股利:2232

-其他应付款:2241

-预提费用:2242

-一年内到期的长期负债:2301

-其他流动负债:2401

2.2非流动负债:

-长期借款:2501

-应付债券:2502

-长期应付款:2701

-专项应付款:2702

-预计负债:2801

-递延所得税负债:2901

-其他非流动负债:2902

-所有者权益科目

3.所有者权益类科目

-实收资本:3001

-资本公积:3101

-盈余公积:3102

-未分配利润:3103 -归属于母公司股东权益:3201

-少数股东权益:3401

4.损益类科目

-营业收入:4001

-减:销售成本:4101

-期间费用:4201

-营业税金及附加:4401

-销售费用:4402

-管理费用:4403

-财务费用:4404

-资产减值损失:4501

-公允价值变动收益:4601

-投资收益:5051

-营业外收入:5101

-减:营业外支出:5111

-所得税费用:5401

-净利润:6001

每个科目都有相应的代码,用于在财务报表和会计凭证中进行标识和记录。科目代码的设置与具体企业的经营特点、财务管理需求等有关,可根据实际情况进行调整和补充。以上所列举的科目及其代码只是常见的科目,具体企业还可以根据自身情况设立其他科目。