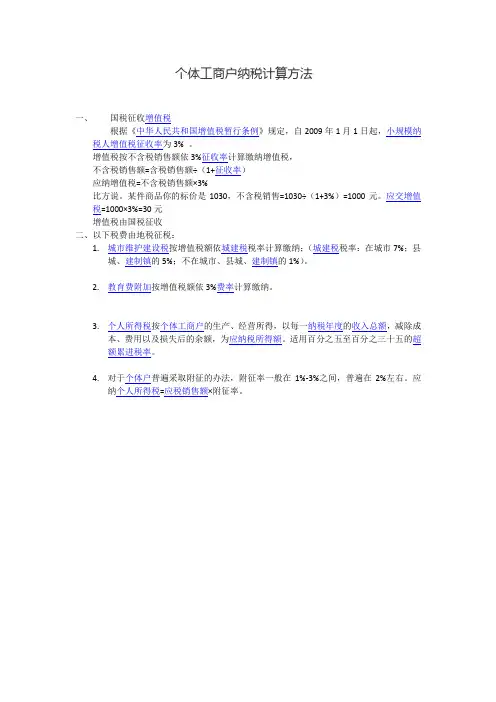

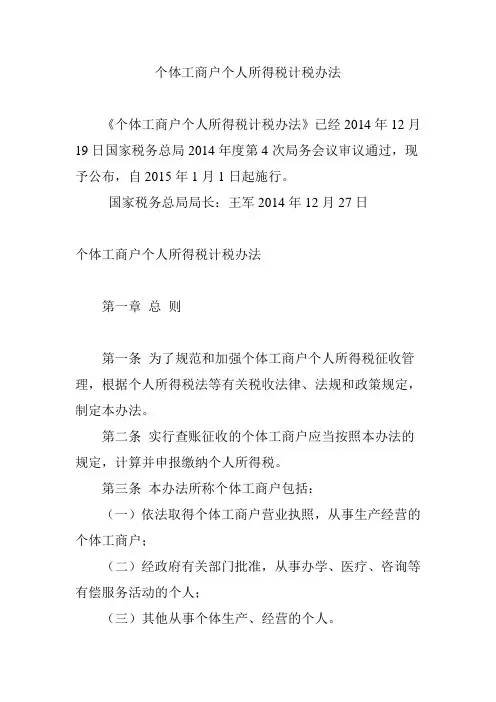

个体工商户个人所得税计算方法

- 格式:docx

- 大小:36.92 KB

- 文档页数:2

个体工商户个人所得税计算方法

个体工商户是指个人以其全部或部分财产为经营资本,自负盈亏,自主经营,承担责任的经济实体,是一种非公司及非企业组织形式。个体工商户的个人所得税是其经营所得的税收,下面将详细介绍个体工商户个人所得税的计算方法。

1.确定纳税人身份:根据我国个人所得税法的规定,个体工商户经营所得的纳税人身份一般是个体工商户的经营者本人。对于授权他人经营的情况,纳税人应当按照个人所得税法的规定确定是否需要对其经营所得进行纳税。

2.确定所得额:个体工商户的所得额是指其从经营活动中实际取得的收入与合理支出之差额。所得额的计算主要包括两个步骤:一是计算经营活动的总收入,包括主营业务收入和其他经营收入;二是计算合理支出,包括必要的生产经营费用、管理费用、财务费用和税前扣除项目等。合理支出需要符合税法规定以及税务机关的相关规定。

3.确定应纳税所得额:个体工商户所得税的计算一般采用简化的计税方法,即直接计算应纳税所得额。应纳税所得额的计算公式为:

应纳税所得额=所得额×适用税率-速算扣除数

其中,适用税率是指根据所得额确定的税率;速算扣除数是根据所得额和适用税率来确定的固定数值。个体工商户所得税的适用税率和速算扣除数可以根据个人所得税法的规定进行调整。

4.缴纳个人所得税:个体工商户需要根据应纳税所得额来计算应该缴纳的个人所得税金额。个体工商户在每个纳税期限到期前应根据所得额的计算结果自行办理纳税申报,并根据税务机关的规定履行缴纳个人所得税的义务。

需要注意的是,个体工商户个人所得税的计算方法和标准可能会有一定的差异,具体应根据个体工商户自身的情况和税务机关的相关规定来进行操作。

总结起来,个体工商户个人所得税的计算方法主要包括确定纳税人身份、确定所得额、确定应纳税所得额和缴纳个人所得税等步骤。个体工商户在进行个人所得税计算时应遵循个人所得税法的规定,并根据税务机关的相关规定来进行操作。