售后租回交易会计处理

- 格式:pptx

- 大小:69.04 KB

- 文档页数:5

第一种情况:售后租回交易形成融资租赁,售价高于资产账面价值

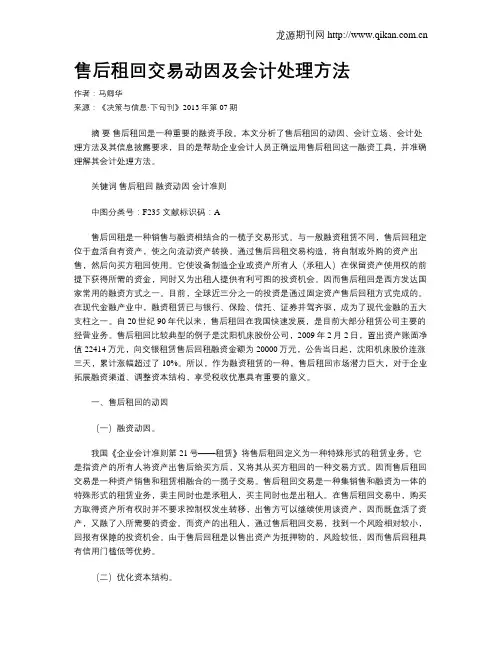

【例21—6】 沿用【例21—3】,假定20×2年1月1日,A公司将一条程控生产线按照2

600 000元的价格销售给B公司。该生产线20×2年1月1日的账面原值为2 400 000元,全新设备未计提折旧。同时又签订了一份租赁合同将该生产线租回,该合同主要条款与【例21—3】的合同条款内容相同,假定不考虑相关税费。

20×2年1月1日,结转出售固定资产的成本:

借:固定资产清理 2 400 000

贷:固定资产 2 400 000

20×2年1月1日,向B公司出售程控生产线:

借:银行存款 2 600 000

贷:固定资产清理 2 400 000

递延收益——未实现售后租回损益(融资租赁)200 000 第二种情况:售后租回交易形成融资租赁,售价低于资产账面价值

【例21—7】 沿用【例21—3】,假定20×2年1月1日,A公司将一条程控生产线按2 600

000元的价格销售给B公司。该生产线20×2年1月1日的账面原值为2 800 000元,全新设备未计提折旧。同时又签订了一份租赁合同将该生产线租回,该合同主要条款与例3的合同条款内容相同,假定不考虑相关税费。

20×2年1月1日,结转出售固定资产的成本:

借:固定资产清理 2 800 000

贷:固定资产 2 800 000

20×2年1月1日,向B公司出售程控生产线:

借:银行存款 2 600 000

递延收益——未实现售后租回损益(融资租赁)200 000

贷:固定资产清理 2 800 000

20×2年2月28日,确认本月应分摊的未实现售后租回损益:

借:制造费用——折旧费 (62 840÷11)5 712.73

贷:递延收益——未实现售后租回损益(融资租赁)

龙源期刊网

售后租回交易动因及会计处理方法

作者:马卿华

来源:《决策与信息·下旬刊》2013年第07期

摘 要 售后租回是一种重要的融资手段。本文分析了售后租回的动因、会计立场、会计处理方法及其信息披露要求,目的是帮助企业会计人员正确运用售后租回这一融资工具,并准确理解其会计处理方法。

关键词 售后租回 融资动因 会计准则

中图分类号:F235 文献标识码:A

售后回租是一种销售与融资相结合的一榄子交易形式。与一般融资租赁不同,售后回租定位于盘活自有资产,使之向流动资产转换。通过售后回租交易构造,将自制或外购的资产出售,然后向买方租回使用。它使设备制造企业或资产所有人(承租人)在保留资产使用权的前提下获得所需的资金,同时又为出租人提供有利可图的投资机会。因而售后租回是西方发达国家常用的融资方式之一。目前,全球近三分之一的投资是通过固定资产售后回租方式完成的。在现代金融产业中,融资租赁已与银行、保险、信托、证券并驾齐驱,成为了现代金融的五大支柱之一。自20世纪90年代以来,售后租回在我国快速发展,是目前大部分租赁公司主要的经营业务。售后租回比较典型的例子是沈阳机床股份公司,2009年2月2日,置出资产账面净值22414万元,向交银租赁售后回租融资金额为20000万元,公告当日起,沈阳机床股价连涨三天,累计涨幅超过了10%。所以,作为融资租赁的一种,售后租回市场潜力巨大,对于企业拓展融资渠道、调整资本结构,享受税收优惠具有重要的意义。

一、售后租回的动因

(一)融资动因。

我国《企业会计准则第21号——租赁》将售后租回定义为一种特殊形式的租赁业务。它是指资产的所有人将资产出售后给买方后,又将其从买方租回的一种交易方式。因而售后租回交易是一种资产销售和租赁相融合的一揽子交易。售后租回交易是一种集销售和融资为一体的特殊形式的租赁业务,卖主同时也是承租人,买主同时也是出租人。在售后租回交易中,购买方取得资产所有权时并不要求控制权发生转移,出售方可以继续使用该资产,因而既盘活了资产,又融了入所需要的资金。而资产的出租人,通过售后租回交易,找到一个风险相对较小,回报有保障的投资机会。由于售后回租是以售出资产为抵押物的,风险较低,因而售后回租具有信用门槛低等优势。

一、售后租回形成融资租赁 当售后租回形成一项融资租赁时,企业销售商品取得 款项或应收账款时,企业不能作为销售收入进行账务处理。 既然不能确认销售收入,那么也不能结转商品销售成本, 但企业应视同销售缴纳增值税(销项税额)。企业应作如下 会计分录: 借:银行存款(应收账款) (售价+增值税) 贷:递延收益 (售价一账面价值) 其他各步骤的财务处理与一般的融资租赁的账务处理 都相同。 例1:甲企业销售给乙企业机器设备一台,乙企业购买 此机器设备后,甲企业与乙企业签订了融资租赁合同,合 同规定甲企业以每年2万元的租金租回此机器设备,此机器 设备的售价为2O万元,乙企业已付款,甲企业作为库存商 品机器设备的账面价值为16万元,此机器设备的折旧年限 为10年。而甲企业与乙企业融资租赁合同的租赁期限为10

库存商品 (所售商品账面价值) 应交税金——应交增值税 (销项税额) (售价×增值税率) 既然是融资租赁,企业就应当对融资租赁的资产按期 计提折旧。但计提的折旧有一部分不应该计入管理费用, 而应该摊销原来销售时所确认的递延收益。企业应作如下 会计分录: 借:管理费用 递延收益 (售价一账面价值)/折旧年限 贷:累计折旧 (售价一残值)/折旧年限 其中,递延收益为每期应分摊的递延收益的数额,累 计折旧为按售价计算的每期应提折旧数额,管理费用为累 计折旧减去递延收益的差额。 o 公茂胜张元水 年。假设此设备报废时无残值,且甲企业对此设备采用直 线法计提折旧,该企业融资租赁资产占全部资产总额的 10%。甲企业应作如下账务处理: (1)销售商品时(不确认销售收入,也不结转销售成 本) 借:银行存款 234000 贷:递延收益40000 库存商品 160000 应交税金——应交增值税(销项税额) 34000 (2)租回时 借:固定资产——融资租入固定资产 240000 贷:长期应付款——应付融资租赁款 240000 (3)支付租赁费用(分1O年支付)

售后回购租赁交易账务处理

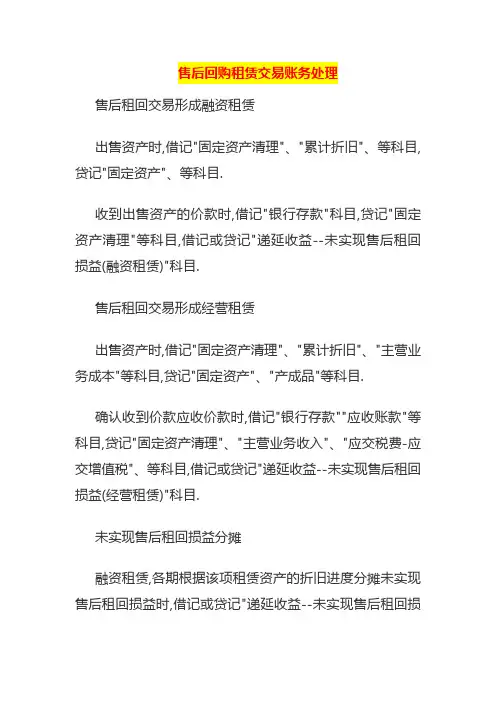

售后租回交易形成融资租赁

出售资产时,借记"固定资产清理"、"累计折旧"、等科目,贷记"固定资产"、等科目.

收到出售资产的价款时,借记"银行存款"科目,贷记"固定资产清理"等科目,借记或贷记"递延收益--未实现售后租回损益(融资租赁)"科目.

售后租回交易形成经营租赁

出售资产时,借记"固定资产清理"、"累计折旧"、"主营业务成本"等科目,贷记"固定资产"、"产成品"等科目.

确认收到价款应收价款时,借记"银行存款""应收账款"等科目,贷记"固定资产清理"、"主营业务收入"、"应交税费-应交增值税"、等科目,借记或贷记"递延收益--未实现售后租回损益(经营租赁)"科目.

未实现售后租回损益分摊

融资租赁,各期根据该项租赁资产的折旧进度分摊未实现售后租回损益时,借记或贷记"递延收益--未实现售后租回损益(融资租赁)"科目,贷记或借记"制造费用--折旧费"、"营业费用--折旧费"、"管理费用--折旧费用"等科目.

在经营租赁下,各期根据该项租赁资产的租金支付比例分摊未实现售后租回损益时,借记或贷记"递延收益--未实现售后租回损益(经营租赁)"科目,贷记或借记"制造费用--租赁费"、"营业费用--租赁费"、"管理费用--租赁费"等科目.

售后回购方式融入资金,应按实际收到的金额,借记"银行存款"科目,贷记"其他应付款"科目.回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记"财务费用"科目,贷记"其他应付款"科目.按照合同约定购回该项商品时,应按实际支付的金额,借记"其他应付款"科目,贷记"银行存款"科目.

售后回租与售后回购的主要区别有哪些?

1.售后回购与售后租回资产所有权的最终归属不同.

售后租回在销售方和购买方进行谈判时,就可认定为是一项融资租赁或者是一项经营租赁,如果是一项融资租赁,那么这种交易实际上转移了买主(即出租人)所保留的与该项租赁资产的所有权有关的全部风险和报酬,所有权最终很有可能转移,资产将归出售方所有;