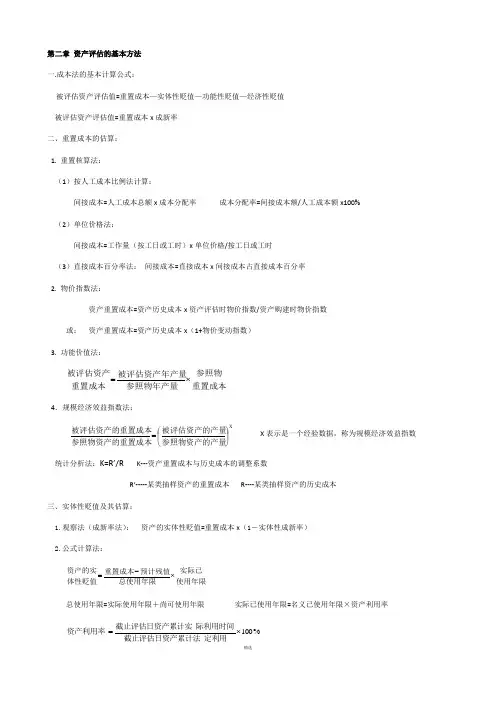

资产评估公式 系数公式

- 格式:doc

- 大小:6.72 KB

- 文档页数:3

系数公式 市场法 1、活跃的公开市场;2、可比:功能、实体特征和质量、市场条件(供求关系、竞争状况、交易条件)、时间 1、直接比较法:P’*修正系数1*修正系数2*修正系数n 2、市场折扣法:P’*(1- 价格折扣率) 3、功能价值类比法:P’*(评估对象生产能力/参照物生产能力) 4、规模经济效益指数法:P’*(评估对象生产能力 / 参照物生产能力)x ,x为价值指数 5、价格指数法:P’*(1+价格变动指数)或 P’*(1+评估基准日同类资产定基价格变动指数/1+参照物交易期日……)或 综P’*参照物交易期日至评估合 基准日各期环比价格指数乘积 6、成新率价格调整法:P’*(评估对象成新率/参照物成新率)

其中,资产的成新率[资产的尚可使用年限(/资产已使用年限+资产尚可使用年限)]*100% 7、市盈率乘数法:P=评估对象收益额* 参照数市盈率 8、成本市价法:P=评估对象合理成本*(P’ / 其合理成本) P’:参照物成交价格 收益法 成本法 1、预期收益;2、折现率或本1、被评估资产处于或被假定处于继金化率;3、取得预期收益时间。 续使用状态; 2、具备历史资料;3、形成资产价值的耗费是必须的。 一、 纯收益不变: P=重置成本--实体性贬值--功能性1、P=A/r(收益年限无限) 贬值--经济性贬值 2、P=A/r[1-1/(1+r)n(有限,]r>0) 一、 重置成本p3、P=A*r(有限,r=0) 的估算方法: 二、 纯收益若干年后保持1重置核算法:购买、自建 不变 2价格指数法:p=资产的历史成本*无限年期收益:P=∑价格指数,或 in Ri/(1+r)+A/r(1+r)p=资产的历史成本*(1+价格变动指有限年期收益:P=∑数) Ri/(1+r)i+A/r(1+r)t*[1-1/(1+r)n-t] 3功能价值法:p=参物重置价*年产三、 纯收益按等差级数变量比 化 4规模经济效益指数法:p=参物重1、等差:递增(收益年期无限)置价*产量比n P=A/r+B/r2 二、 实体性贬值(收益年期有限)P=的测算方法: (A/r+B/r2)1、观测法:=p*(1-实体性成新率) [1-1/(1+r)n]-B*n/r(1+r)n 2、使用年限法:资产实体性贬值率递减(收益年期无=(实际使用年限/总年限)*100% 限)P=A/r-B/r2 资产实体性贬值=P*资产实体性贬(收益年期有限)P=(A/r-B/r2)值率=重置成本/总使用年限*实际[1-1/(1+r)n] +B*n/r(1+r)n 已使用年限 2、等比:递增(收益年期无限)总使用年限=实际已使用年限+尚可P=A/(r-s) 使用年限 (收益年期有限)P= A/(r-s)实际已使用年限=名义已使用年限*[1-(1+s) n /(1+r)n] 资产利用率 递减(收益年期无资产利用率=实际利用时间/法定利限)P=A/(r+s) 用时间*100% (收益年期有限)P= A/(r+s)三、 功能性贬值[1-(1-s) n /(1+r)n] 测算方法:=∑(净超运营成本* 折现系数) i:年序号 Pn:未来第n年的预计四、经济性贬值的估算: 变现值Ri:未来第i年的预期收1、间接计算法:=[1-(资产预计可益 r:折现率或资本变化率 被利用的生产能力/资产原设计生n、t:收益年期

A:年金 产能力)n]*100%,x:功能价值指 数 2、直接计算法:=资产年收益损失额*(1-所得税税率)*(P/A,r,n),(P/A,r,n):年金现值系数 折现率=年收益(租金)/价格 P=RC-

Dp- Df- De P=A/r[1-1/(1+r)n] P:评估值 RC:重置成本Dp:实体机1、直接匹配法 器2、可比因素比较法

设3、成本百分率比较法 备评估 P:评估值 A:收益年金 n:收益年限 r:资本化率

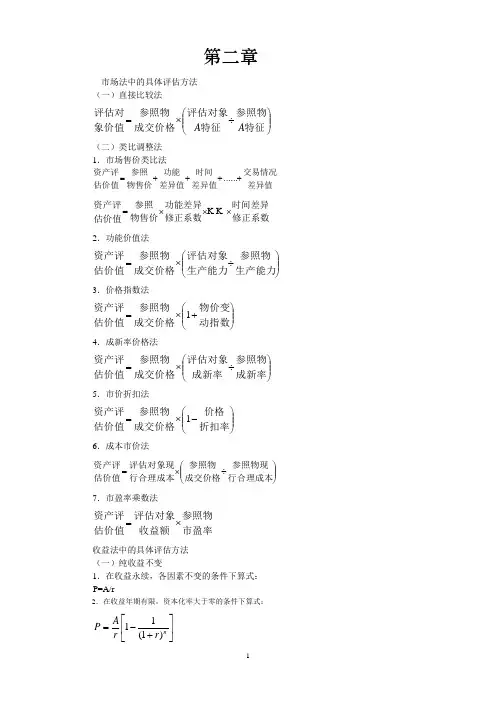

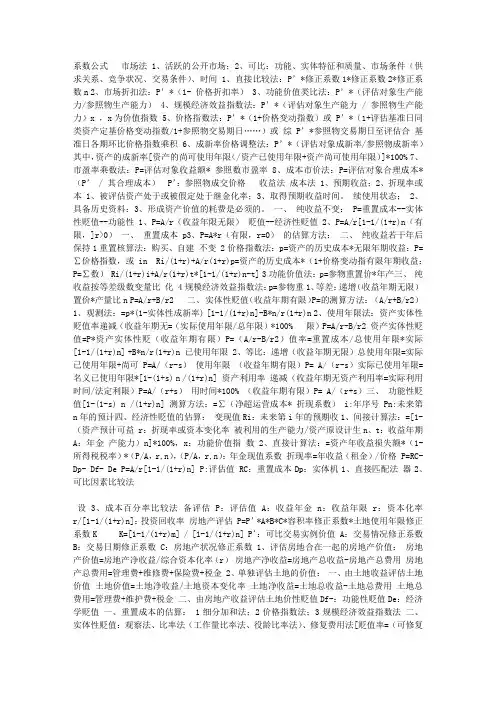

r/[1-1/(1+r)n]:投资回收率 房地产评估 P=P’*A*B*C*容积率修正系数*土地使用年限修正系数K K=[1-1/(1+r)m] / [1-1/(1+r)n] P’:可比交易实例价值 A:交易情况修正系数

B:交易日期修正系数 C:房地产状况修正系数 1、评估房地合在一起的房地产价值: 房地产价值=房地产净收益/综合资本化率(r) 房地产净收益=房地产总收益-房地产总费用 房地产总费用=管理费+维修费+保险费+税金 2、单独评估土地的价值: 一、由土地收益评估土地价值 土地价值=土地净收益/土地资本变化率 土地净收益=土地总收益-土地总费用 土地总费用=管理费+维护费+税金 二、由房地产收益评估土地价性贬值Df-:功能性贬值De:经济学贬值 一、重置成本的估算: 1细分加和法;2价格指数法;3规模经济效益指数法 二、实体性贬值:观察法、比率法(工作量比率法、役龄比率法)、修复费用法[贬值率=(可修复部分实体贬值+不可修部分实体贬值)/设备复原重置成本] 三、功能性贬值:若重置成本为复原重置成本,应考虑超额 投资成本。 四、1经济性贬值=(p-实体性贬值-功能性贬值)*[1-(实际使用生产能力/额定生产能力)x]→x在0.6-0.7之间。 2经济性贬值=设备税后年收益损失额*(P/A, r ,n) 3受环境保护限制的经济性贬值、闲置时间和资金成本 1、土地评估 土地价值=待开发土地取得费+土地开发费+利息+利润+税费+土地增值收益 2、新建房地产评估 新建房地产价值=土地取得费+开发成本+管理费用+利息+销售税费+利润 4、旧建筑物评估 建筑物价值=重置成本-年贬值额*已使用年限 地价=取得费+开发费+税费+利息+开发利润+出让增值收益 建筑物价格=重置成本*成新率 剩余法(评估待开发土地价值)

基准地价修正系数法 地价=基准地价*年期(期日、容积率、其他)修正系数 值 地价=预期售楼价-建筑费-专费用-1、土地价值=房地产价值-建筑销售费用-利息-税费-利润 物现值 利息=(地价+建筑费用+专业费用)建筑物现值=建筑物重置价-年*利息率 贬值额*已使用年数

利润=(地价+建筑费用+专业费用)年贬值额=(建筑物重置价-残*利润率 值)/耐用年限=[建筑物重置价 *(1-残值率)]/耐用年限 2、土地价值=(房地产净收益-建筑物净收益)/土地资本化率 建筑物净收益=建筑物现值*建筑物资本化率 四、 单独评估建筑物的价值 建筑物价值=房地产价值-土地价值=(房地产净收益-土地净收益)/建筑物资本化率 r:综合资本化率 r1:土地资本化率 r2:建筑物资本化率 L:土地价值 B:建筑物价值 r=(r1*L+r2*B)/(L+B) 路线价法:地价=路线价*累计深度百分率*宽度 (四三二一法则:第一个25英尺0.4, 第二个0.3累计0.7,第三个0.2累计0.9,第四个0.1累计1) 在建工程评估方法:1、形象进度法=建完后房地产市单价*工程形象进度百分比*(1-折扣率) 2、成本法=土地取得费+专业费用+建造费用+正常利税 3、假设开发法=房地产预期售价-(后续工程成本+后续工程费用+正常利税) 市场法 专利权的评估方法:主要采用收益法

商誉的评价方法: 一、割差法: P=企定整体资产评估值-各单项资产评估值和 二、超额收益法: 1、超额收益本金化价格法 P=(企业预期收益额-行业平均收益率*单项资产评估值之和)/ 适用本金化率 2、超额收益折现法 P=∑Rt / (1+r)t 收益法 P=∑KRi/(1+r)i K:无形资产分成率;r:折现率 Ri:第i年使用无形资产带来的收益 i:收益期限序号 P=Y+∑KRt/(1+r)t Y→最低收费额 Y=重置成本净值*转让成本分摊率+转让机会成本(=转让净减收益+再开发净增费用) 收益额的确定:一、直接估算法 1、收入增长型:R=单价差*Q*(1-T)

R=销量差*(P-C)*(1-T) 2、费用节约型:R=(C1-C2)*Q*(1-T) Q:产品销售量 R:超额收益 成本法 P=无形资产重置成本*(1-贬值率) 一、 自创无形资产重置成本的的估算 1、核算法:p=直接、间接成本+资金成本+利润 2、倍加系数法:p=(C+β1V)/(1-β2)*(1+L) C为物化劳动消耗;V为活劳动消耗 L:无形资产投资报酬率β1:科研人员创造性劳动倍加系数β2:科研平均风险系数 二、外购无形资产重置成本的估算 无形资产评估

P:产品价格 C:单位成本C1:未使用…单位成本 C2:使用…单位成本 二、差额法:R=利润-资产总额*行业平均资金利润率 三、分成率法:R=收入(利润)*收入(利润)分成率 利润分成率的估算 1、边际分析法:=∑追加利润现值/∑利润总额现值 2、约当投资分成法:=无形资产约当投资量/总约当投资量 (约当投资量=重置成本*(1+适用成本利润率) 四、要素贡献法:(资金30、技术40和管理30) V1=X1*V2/X2 一、 企业持续经营假设前提下V1:被评估企业价值 的收益法: i V2:参照可比企业价值 1、年金法:P=A/r=∑Ri/(1+r)÷i企X1:被评估企业与企业价值∑1/(1+r)÷r 业相关的可比指标 2、分段法:P=∑Ri/(1+r)价X2:参照可比企业与企业价i+Rn/r(1+r)n 值值爱相关的可比指标 A:企业每年的年金收益 r:折评现率或资本化率 估 二、企业有限持续经营假设前提下的收益法: P=∑Ri/(1+r)i +Pn/(1+r)n Pn: 第n年时企业资产的变现值 1、市价类比法 2、物价指数法:=账面成本*物价指数 三、贬值率的估算 贬值率=[已使用年限/(已使用年限+剩余使用年限)]*100%

系数公式